Часть 1 Общий обзор

Часть 3. Производство стали

В данной статье рассмотрим более подробно индийскую угольную промышленность.

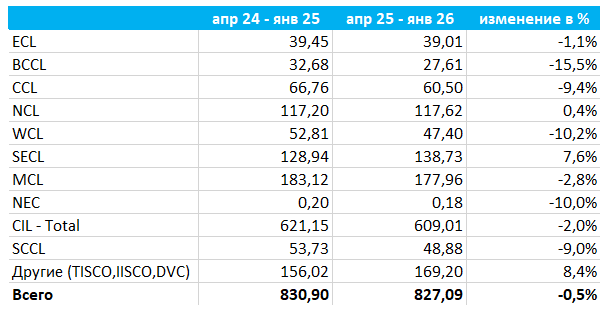

Индийская угольная промышленность, исторически выступавшая локомотивом национальной энергобезопасности, демонстрирует явные признаки операционного охлаждения и глубокой структурной перестройки. Анализ актуализированных производственных показателей за последний десятимесячный период фиксирует общую отрицательную коррекцию: совокупный объем добычи твердого топлива в стране сократился на 0,5%, опустившись до отметки 827,09 млн тонн.

Динамика и структура добычи угля в Индии, 2024-2026 гг., млн тонн

Этот символический спад маскирует куда более драматичные тектонические сдвиги внутри отрасли. Прежняя парадигма, опиравшаяся на безудержный экстенсивный рост мощностей государственной монополии, дает сбой, а центр тяжести внезапно смещается в сторону вертикально-интегрированных корпоративных проектов.

Безоговорочный гегемон рынка, государственная корпорация Coal India Limited (CIL), переживает период очевидной институциональной усталости. По итогам периода холдинг продемонстрировал падение объемов на 2%, снизив общую выработку до 609,01 млн тонн. Пробуксовка флагмана во многом обусловлена негативной динамикой его крупнейшего добывающего центра — Mahanadi Coalfields Limited (MCL). Исторический драйвер индийской угледобычи просел на 2,8%, выдав на-гора 177,96 млн тонн, что красноречиво свидетельствует о достижении пиковых нагрузок на действующих разрезах и исчерпании легкодоступных резервов. В состоянии абсолютной стагнации, зависнув на отметке 117,62 млн тонн с микроскопическим приростом в 0,4%, оказалась и Northern Coalfields Limited (NCL).

Смягчить падение корпорации CIL удалось исключительно благодаря мощному производственному развороту в South Eastern Coalfields Limited (SECL). Этот важнейший актив, долгое время испытывавший трудности, внезапно выстрелил ростом на 7,6%, нарастив добычу до 138,73 млн тонн. Успех SECL стал главным амортизатором для баланса государственной монополии, предотвратившим куда более глубокое падение общих показателей на фоне откровенного провала целого ряда средних дивизионов.

Наиболее тревожным сигналом для индийской макроэкономики выглядит обвал производства в секторе дефицитных марок угля. Bharat Coking Coal Limited (BCCL), стратегически ориентированная на обеспечение коксующимся углем национальной металлургии, продемонстрировала катастрофическое падение на 15,5%, обвалив добычу до 27,61 млн тонн. Столь резкое сжатие внутренней сырьевой базы сталелитейной индустрии является критической уязвимостью, которая неизбежно транслируется в форсированный рост зависимости от внешних рынков. Негативный тренд BCCL поддержали Central Coalfields Limited (CCL) и Western Coalfields Limited (WCL), чьи показатели рухнули на 9,4% и 10,2% соответственно, подтверждая наличие системных проблем с модернизацией шахтного фонда и инфраструктурными ограничениями средних дочерних предприятий госмонополии.

Вне орбиты влияния CIL картина выглядит не менее контрастно. Крупнейший независимый региональный игрок Южной Индии, Singareni Collieries Company Limited (SCCL), не смог противостоять общей негативной тенденции, потеряв 9% производственных объемов и откатившись к уровню 48,88 млн тонн. Однако подлинной сенсацией отчетного периода стал феноменальный рывок независимых корпоративных производителей и так называемых кэптивных активов — сырьевых баз металлургических и энергетических гигантов вроде TISCO, IISCO и DVC. Эта группа показала выдающийся рост на 8,4%, доведя совместную выработку до внушительных 169,20 млн тонн.

Несмотря на колоссальные объемы внутренней добычи, уверенно балансирующие на исторических максимумах, Индия остается заложницей фундаментального парадокса собственной энергетической архитектуры. Будучи одним из крупнейших производителей твердого топлива на планете, страна парадоксальным образом сохраняет статус глобального нетто-импортера. За этой внешне нелогичной геоэкономической картиной скрываются базовые инфраструктурные и геологические ограничения, преодолеть которые индийское правительство пока не в силах.

В основе хронического угольного дефицита лежат три ключевых фактора. Во-первых, это качественный разрыв. Добываемый в Индии энергетический уголь в подавляющем большинстве отличается высокой зольностью и низкой теплотворной способностью. Для обеспечения заявленной мощности и соблюдения экологических норм тепловым электростанциям критически необходимо смешивать местное сырье с высококалорийным импортным углем.

Во-вторых, география и логистика играют против национальных производителей: основные месторождения сосредоточены в восточных и центральных штатах, тогда как колоссальные энергомощности и промышленные кластеры западного и южного побережья оказываются отрезаны дорогостоящим и перегруженным железнодорожным сообщением. Для прибрежных мега-электростанций закупка судовых партий топлива на мировом рынке физически удобнее и экономически целесообразнее доставки из глубины страны.

Наконец, третьей и самой острой проблемой является жесточайший дефицит собственного коксующегося угля — базиса для стремительно растущей индийской металлургии. Внутренние ресурсы не способны удовлетворить аппетиты сталелитейных корпораций ни количественно, ни качественно.

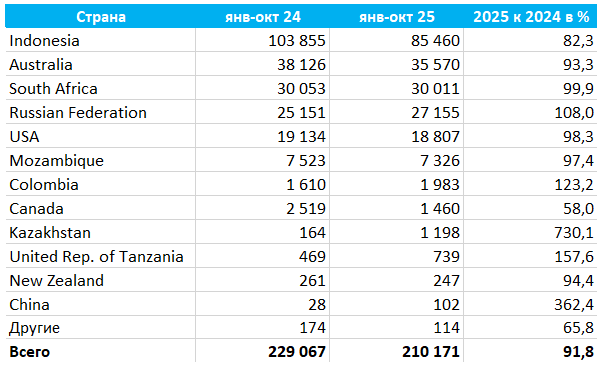

Динамика и структура закупок угля Индией на международных рынках, 2024-2025 гг., тысяч тонн

Анализ таможенной статистики за десять месяцев 2025 года наглядно иллюстрирует, как индийская экономика закрывает свои уязвимости за счет глобального рынка. Хотя общий объем ввезенного угля продемонстрировал охлаждение, снизившись на 8,2% — с 229 млн до 210,1 млн тонн по сравнению с аналогичным периодом прошлого года, эти цифры все еще эквивалентны четверти всей национальной добычи. Некоторое снижение общих объемов может свидетельствовать об эффекте от правительственных программ по импортозамещению в энергетическом секторе и замедлении постковидного промышленного бума, однако о преодолении сырьевой зависимости речи не идет.

Интрига на рынке разворачивается в динамике страновых поставок. Неоспоримым лидером, снабжающим индийские ТЭЦ энергетическим углем, остается Индонезия. Однако объемы поставок из Джакарты заметно просели: падение составило почти 18%, опустив показатель до 85,4 млн тонн. Вторым по значимости партнером, обеспечивающим металлургический передел премиальным коксующимся углем, выступает Австралия, сохранившая свои позиции с минимальной коррекцией вниз до 35,5 млн тонн. Южная Африка, еще один традиционный поставщик энергетического топлива, продемонстрировала абсолютную стагнацию, удержав планку ровно на 30 млн тонн.

На фоне сжатия поставок от исторических лидеров феноменальную устойчивость и готовность к агрессивной экспансии демонстрирует Россия. Российские угольщики, успешно переориентировавшие экспортные потоки на Восток, оказались едва ли не единственными из игроков высшей лиги, кто показал уверенный рост на стагнирующем рынке. Прибавив 8%, отгрузки из РФ достигли 27,1 млн тонн, что красноречиво свидетельствует о высокой конкурентоспособности российского сырья и гибкой ценовой политике поставщиков, предоставляющих индийским контрагентам привлекательные дисконты.

Стремление Нью-Дели к максимальной диверсификации базисов поставки привело к радикальной перекройке второго эшелона импортеров. Индийские трейдеры активно тестируют новые, подчас экзотические логистические цепочки. Настоящим прорывом на этом фоне выглядит Казахстан, чьи поставки взлетели более чем в семь раз — со скромных 164 тысяч до внушительных 1,2 млн тонн. Двузначную и трехзначную динамику роста показывают Колумбия и Танзания, чьи объемы достигли 1,9 млн и 739 тысяч тонн соответственно.

В сухом остатке логика развития индийского рынка кристально ясна. Пока металлургические гиганты наращивают выплавку стали, а прибрежная инфраструктура остается оторванной от внутренних разрезов, Индия продолжит абсорбировать колоссальные объемы угля на мировом рынке. Глобальным же поставщикам придется адаптироваться к новым правилам игры, где премиальную маржу будут забирать те, кто способен предложить наилучший баланс цены, логистической надежности и требуемых физико-химических характеристик сырья.

На фоне глобальной турбулентности и перекройки традиционных логистических маршрутов, главным бенефициаром структурного дефицита индийского рынка уверенно становится угольная промышленность Российской Федерации. Показанный российскими экспортерами восьмипроцентный рост и достижение планки в 27,15 млн тонн — это не просто заполнение высвободившихся ниш или кратковременный арбитраж на скидках. Это маркер формирования принципиально нового геоэкономического альянса. Для индийских генерирующих компаний и металлургических холдингов российское сырье оказалось идеальным решением сложного уравнения: оно сочетает в себе премиальные физико-химические характеристики (крайне низкую зольность и высокую теплотворную способность энергетических марок, а также дефицитные спекающие свойства коксующихся углей) с комфортным ценообразованием.

Перспективы двустороннего сотрудничества выходят далеко за рамки классических спотовых контрактов. Отношения Нью-Дели и Москвы в сырьевом секторе вступают в фазу глубокой институционализации. Для Индии российские объемы превратились в важнейший стратегический хедж, позволяющий балансировать уязвимость перед ценовыми шоками со стороны австралийских или индонезийских поставщиков. Дальнейшее расширение этого коридора будет зависеть от успешности купирования логистических и транзакционных издержек. Ожидается, что в среднесрочной перспективе стороны сосредоточатся на создании суверенных механизмов страхования морского фрахта, расширении пропускной способности дальневосточных портов РФ и, что наиболее критично, на окончательной отладке устойчивых каналов взаиморасчетов в национальных или альтернативных валютах, изолированных от санкционного давления западных институтов.

Если же оценивать макроэкономический ландшафт индийского угольного сектора в целом, то конфигурация его будущего определяется мощнейшими внутренними импульсами. Несмотря на глобальный нарратив энергоперехода, фундаментальная опора Индии на твердое топливо сохранится, опираясь на следующие ключевые драйверы:

- Форсированная урбанизация и электрификация: Беспрецедентный рост городского населения и повышение уровня жизни формируют экспоненциальный спрос на электроэнергию, где уголь остается единственным гарантом стабильной базовой генерации.

- Металлургический суперцикл: Реализация амбициозной национальной программы инфраструктурного строительства подстегивает бум сталелитейной промышленности, что гарантирует стабильно высокий спрос на импортный коксующийся уголь.

- Реформа коммерческой добычи (Commercial Mining): Либерализация отрасли и допуск частного, в том числе иностранного, капитала к разработке недр ломает монополию госсектора, стимулируя приток инвестиций в современные технологии обогащения и геологоразведки.

- Импортозамещение в энергетическом спектре: Государственная стратегия «Atmanirbhar Bharat» (Самодостаточная Индия) обязывает генерирующие активы максимально использовать местное топливо, что будет мотивировать отрасль к разработке более глубоких и сложных внутренних пластов.

Прогноз на 5 лет (до 2031 года): балансирование на вершине:

В ближайшую пятилетку индийская угольная индустрия войдет в фазу своего «исторического плато». Прогнозируется, что национальная добыча предпримет попытку вплотную приблизиться к психологической отметке в 1 миллиард тонн, выжимая максимум из либерализации рынка и инвестиций в инфраструктуру вывоза. Тем не менее, Индия останется зависимой от импорта (на уровне 200–250 млн тонн ежегодно) в силу неразрешимости проблемы качества локального сырья. Ближайшие пять лет не станут закатом индийского угля, напротив — это будет эпоха его максимальной технологической и коммерческой эффективности. Зеленая генерация (ВИЭ) будет забирать на себя весь маржинальный прирост энергопотребления, но именно уголь сохранит статус станового хребта экономики, обеспечивая стране необходимую устойчивость в период ее трансформации в третью по величине экономику мира.

В следующей части мы рассмотрим важнейший сектор индийской экономики: производство стали. Подписывайтесь, чтобы не пропустить.

Обзор развития промышленности Индии в 2025 году. Часть 1.

Для заказа более подробного исследования обращайтесь в Аналитическое агентство «Агроан» market@agroan.ru

Обзоры промышленных и продовольственных рынков https://agroan.ru

© При перепечатке данного отчета или его частей указание источника обязательно