В 2026 году программа «Семейная ипотека» остается главным драйвером рынка недвижимости, однако с 1 февраля 2026 года правила игры сильно ужесточились . Государство перешло от массовой раздачи льгот к адресной поддержке, закрыв популярные ранее лазейки.

Если вы планируете покупку жилья в этом году, вам необходимо знать о принципе «одна ипотека в одни руки», обязательном созаемстве супругов, новых требованиях к прописке детей и запрете «донорских» схем.

Мы детально разберем условия, пакет документов и скрытые нюансы программы, актуальные на март 2026 года.

Базовые параметры: что осталось неизменным

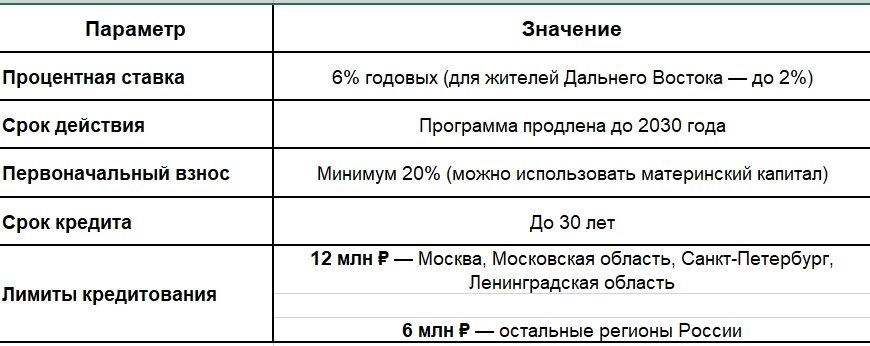

Фундамент программы сохранен. Это по-прежнему самый выгодный инструмент для семей с детьми, позволяющий зафиксировать низкую ставку на весь срок кредитования

⚠️ Важно: если стоимость квартиры превышает лимит, можно оформить комбо-ипотеку. Скажем, для покупки квартиры за 15 млн в Москве вы берете 12 млн под 6%, а оставшиеся 3 млн. рублей по рыночной ставке . С февраля 2026 года рыночную часть комбо-ипотеки можно рефинансировать отдельно, не теряя льготные 6% .

Почему цены в столице такие высокие и почему лимита в 12 млн часто не хватает читайте тут: Цены в Москве: не жадность застройщиков, а заградительный фильтр

Кто имеет право на семейную ипотеку в 2026 году

Критерии отбора заемщиков стали более структурированными. Банки смотрят не только на наличие детей, но и на их возраст, прописку и место проживания семьи .

📌 Важное уточнение: с 2026 года право на семейную ипотеку имеют также семьи с одним ребенком до 6 лет при покупке вторичного жилья в городах с минимальным объемом строительства (не более двух новостроек) .

Если бюджет ограничен, стоит ли смотреть на сверхмалую площадь? Мой личный опыт: 11 метров как я выжил в самой маленькой студии Москвы

Главные изменения с 1 февраля 2026 года

Принцип «Одна семья одна ипотека»

С 1 февраля 2026 года лазейка, позволявшая супругам брать две льготные ипотеки (одну на мужа, вторую на жену), окончательно закрыта .

- Оба супруга обязаны быть созаемщиками по одному договору

- Если один из супругов уже является заемщиком по льготной ипотеке (выданной после 23 декабря 2023 года), второй кредит семье не одобрят

- Даже расторжение брака не помогает, проверка выполняется по СНИЛС детей, и оформить два разных кредита разведенным супругам также невозможно

- Исключение: можно взять вторую семейную ипотеку, если предыдущая полностью погашена И пв семье родился еще один ребенок

Запрет «донорских» схем

До 2026 года существовала практика: заемщик без детей находил созаемщика с детьми (родственника), чтобы получить доступ к семейной ипотеке. Новые правила закрывают эту вариант, льготу получает только та семья, которая соответствует критериям .

Привлечь третьих лиц (не супругов) можно только в одной ситуации, если собственных доходов семьи недостаточно для одобрения кредита .

Строительство дома (ИЖС) только через эскроу

Эпоха «сам себе прораб» за государственные деньги закончилась. Теперь построить дом под 6% можно только при соблюдении строгих условий :

Договор подряда с юридическим лицом или ИП

Подрядчик должен быть аккредитован банком

Обязательное использование эскроу-счета, деньги перечисляются подрядчику только после сдачи дома или этапов работ

Жесткая привязка к прописке детей

С 1 февраля 2026 года банки требуют подтверждение, что ребенок зарегистрирован по одному адресу с родителем-заемщиком . Раньше на это часто закрывали глаза, теперь это обязательное условие для предотвращения фиктивных сделок .

В случае развода на семейную ипотеку может претендовать только тот родитель, который зарегистрирован по одному адресу с ребенком .

Пакет документов: готовимся заранее

В 2026 году бюрократическая часть процесса стала объемнее. Чтобы не получить отказ на этапе андеррайтинга, подготовьте полный пакет.

Обязательные документы:

- Паспорта всех заемщиков (оба супруга)

- СНИЛС заемщика, супруга/супруги и всех детей, стал критически важен для проверки в базах данных

- Свидетельства о рождении всех детей (даже если старшие уже совершеннолетние)

- Свидетельство о браке (или разводе)

- Подтверждение дохода: справка 2-НДФЛ или выписка из ПФР (через Госуслуги)

Дополнительные документы (новые требования 2026 года):

- Справка о регистрации ребенка (Форма 8) подтверждает, что ребенок прописан с родителем. Для детей старше 14 лет паспорт с отметкой о регистрации

- Документы по подрядчику (при строительстве дома): проект договора подряда, смета, подтверждение аккредитации

Финансовая математика: пример расчета

Давайте посчитаем выгоду на конкретных цифрах. Допустим, вы покупаете квартиру в Новосибирске:

Стоимость квартиры 8 000 000 ₽

Первоначальный взнос (20%) 1 600 000 ₽

Сумма кредита 6 400 000 ₽ (превышает лимит 6 млн для регионов)

Распределение:

Льготная часть: 6 000 000 ₽ под 6% → платеж ~43 000 ₽/мес.

Рыночная часть: 400 000 ₽ под ~20% → платеж ~6 700 ₽/мес.

Итоговый платеж: ~49 700 ₽/мес.

Для сравнения: если брать все 6,4 млн по рыночной ставке 20%, платеж составил бы около 105 000 ₽/мес. Разница более чем в 2 раза.

Стоит ли вообще сейчас лезть в долги? Разбираем психологию и экономику вопроса: Ипотечная кабала или золотой парашют

Советы и тонкости: как не получить отказ

✅ Проверьте обоих супругов

С 1 февраля 2026 года оба супруга проходят банковскую проверку. Если у одного из них:

плохая кредитная история

высокие действующие кредиты

просрочки или банкротство

семья получит отказ, даже если второй супруг идеальный заемщик

✅ Проверьте кредитную историю заранее

Даже при господдержке банки отказывают из-за просрочек. Закажите отчет в БКИ (бесплатно дважды в год через Госуслуги) за месяц до подачи заявки.

✅ Не пытайтесь скрыть факт брака или другую ипотеку

Единая система бюро кредитных историй и межбанковского обмена данными в 2026 году работает безупречно. обнаружение обмана приведет к попаданию в черный список .

✅ Проверьте прописку детей

Если ребенок прописан не с вами, оформите ипотеку не получится . В разведенных семьях право на льготу имеет только тот родитель, с кем проживает ребенок. Помните о дополнительных расходах:

- Страхование жизни и здоровья: надо для сохранения ставки 6%

- Оценка недвижимости: требуется для вторички и после сдачи новостройки

- Электронная регистрация: стоит от 3 до 10 тыс. ₽

Помните про рефинансирование «рыночного хвоста»

С февраля 2026 года часть комбо-ипотеки, взятая под рыночный процент, можно рефинансировать отдельно при снижении ключевой ставки. Льготная часть (6%) при этом останется неприкосновенной .

Семейная ипотека в 2026 году это инструмент для дисциплинированных заемщиков. Она стала сложнее в оформлении, но по-прежнему не имеет альтернатив по выгоде.

Главные риски 2026 года:

- Отказ из-за проблемного супруга, которого раньше можно было «не включать» в сделку

- Отказ из-за несовпадения прописки детей и родителей

- Невозможность получить вторую льготную ипотеку без погашения первой и рождения ребенка

Если вы подходите под условия (особенно если у вас ребенок до 6 лет или вы живете в малом городе), не откладывайте решение. Лимиты банков периодически исчерпываются, и ожидание следующего транша господдержки может затянуть сделку.

Стоит ли ждать изменения цен на недвижимость: Пузырь цен на квартиры лопнет к осени 2026

👇 Поддержите пост

- Подпишитесь, чтобы не пропустить разбор новых схем рефинансирования «рыночного хвоста» и актуальные списки аккредитованных застройщиков.

- Поделитесь этим гидом с теми, кто планирует расширение в этом году. Один этот репост может сэкономить вашим близким до 50% на ежемесячных платежах

Есть вопрос по вашей ситуации? Пишите в комментариях разберем вместе

#семейнаяипотека2026 #недвижимость #льготнаяипотека #ипотека2026 #новостройкионлайн