Как жадность и вера в «лёгкие деньги» оставляют людей без последнего

Новость из разряда «я думал, меня не обманут»: 68-летняя жительница Санкт-Петербурга увидела в интернете рекламу. Ей обещали доходность 30% годовых, «надёжный брокер», «инвестиции в криптовалюту». Сначала вложила 50 тысяч – через неделю пришла прибыль 5 тысяч. Поверила. Внесла ещё 200 тысяч – снова прибыль. Доверилась окончательно. Сняла все сбережения – полтора миллиона. Когда их попросили «доложить до трёх миллионов для вывода средств», взяла кредит. Внесла. После этого связь пропала.

Знакомая схема? Мы читаем такие истории и думаем: «Как можно было не понять?». А потом оказываемся на месте той женщины. Потому что мошенники – не глупые люди. Они знают, как работает психика. Они не взламывают счета – они взламывают доверие, жадность и страх упустить выгоду.

В этой статье – разбор того, как устроена эта ловушка. Почему даже осторожные люди теряют миллионы, как работает психология «быстрого обогащения» и где именно – шаг за шагом – человек сворачивает не туда.

→ ИНТЕРАКТИВ: А вам попадалась реклама «инвестиций» с высокой доходностью? Нажимали на ссылку?

Суть схемы: игра на жадности и доверии

Петербургская пенсионерка – не глупая женщина. Она всю жизнь копила, рассчитывала каждую копейку. Но в какой-то момент её мозг переключился с режима «сохранение» на режим «приумножение». И мошенники этим воспользовались.

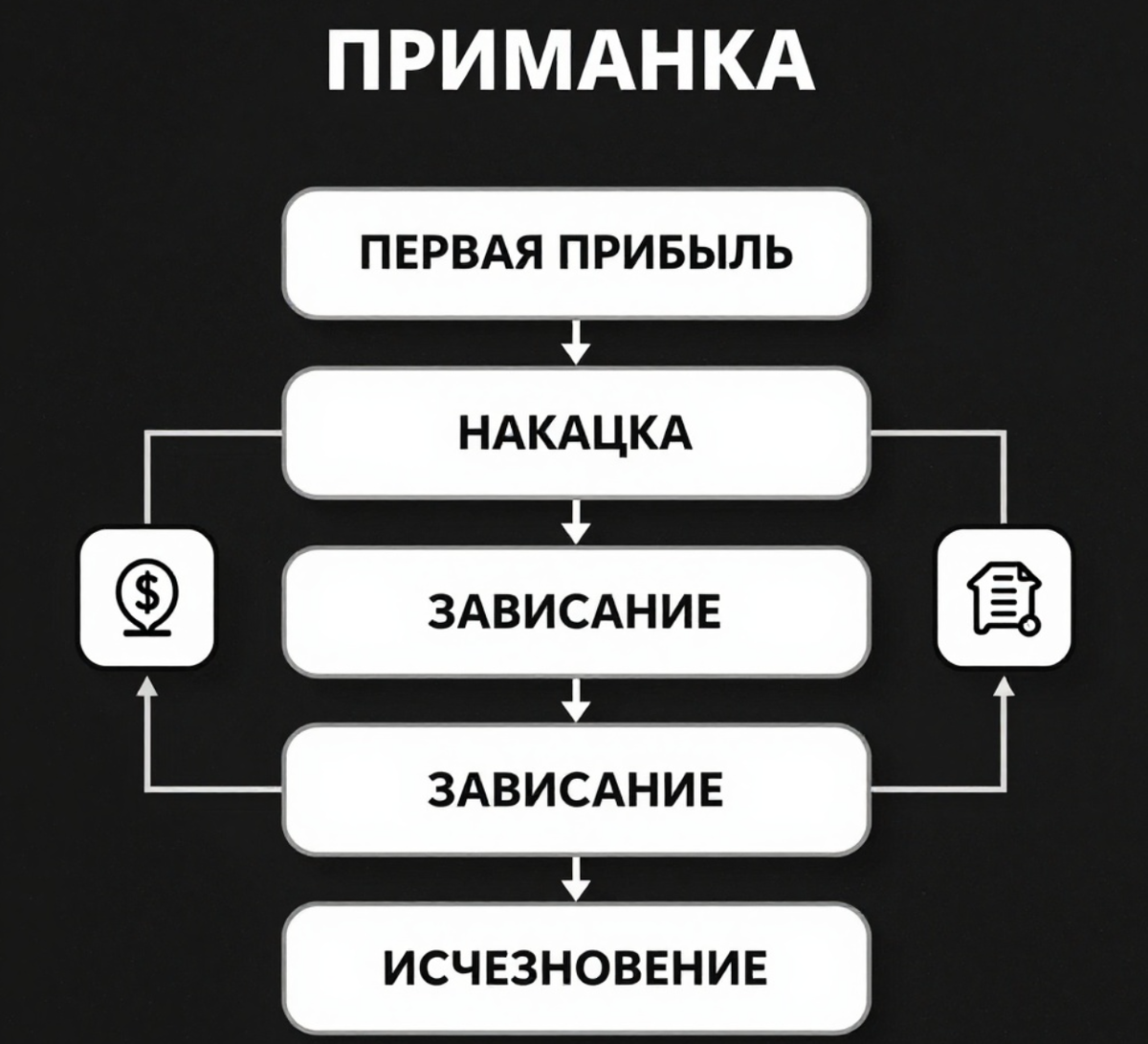

Как работает схема:

- Приманка. Реклама с обещанием высокой доходности, «без риска», «проверенные брокеры». Часто используются имена известных компаний или звёзд.

- Первая прибыль. Человек вносит небольшую сумму – ему реально платят проценты. Это создаёт иллюзию, что всё честно.

- Накачка. После первой прибыли просят внести больше. Человек уже доверяет, он видит, что деньги приходят.

- Зависание. Когда сумма становится крупной, вывод блокируют. Требуют «дополнительный взнос» для активации счёта, «комиссию», «налог».

- Исчезновение. После того как жертва перевела всё, что могла, сайт исчезает, а «брокер» перестаёт отвечать.

→ ИНТЕРАКТИВ: Замечали, что мошенники всегда дают «попробовать» на маленьких суммах?

Психологический разбор: как мы попадаем в ловушку

1. Иллюзия быстрого обогащения

Мы все хотим, чтобы деньги работали. Особенно когда пенсия маленькая, а цены растут. Мысль «а вдруг получится» сильнее логики. Мошенники обещают то, чего не даёт ни один банк, – и это кажется чудом. А в чудеса хочется верить.

Где свернули не туда: Женщина не проверила лицензию брокера. Не зашла на сайт Центробанка, где есть список чёрных компаний. Не спросила себя: «Если доходность 30% годовых, почему банки так не работают?».

2. Эффект «первой прибыли»

Когда вы вложили 50 тысяч и через неделю получили 5 тысяч – мозг фиксирует: «работает». Это как игровой автомат, который сначала даёт выигрыш, чтобы затянуть. Дальше включается азарт, желание повторить успех.

Где свернули не туда: Женщина не задалась вопросом: откуда у них деньги? Если они платят 30% годовых, чем они зарабатывают? Если бы она это поняла, то увидела бы финансовую пирамиду.

3. Страх упущенной выгоды (FOMO)

Когда вам говорят: «акция действует только сегодня», «осталось три места», «сейчас лучший момент для входа» – мозг переходит в режим паники. Мы боимся не столько потерять, сколько упустить. И это сильнее страха риска.

Где свернули не туда: Женщина поддалась давлению. Она не дала себе время подумать, посоветоваться, проверить. А должна была.

4. Эскалация обязательств

Когда вы уже вложили 200 тысяч, а потом просят ещё 300 – сложно остановиться. Психика не любит признавать ошибки. Мы думаем: «Если я сейчас выйду, то потеряю всё, а если внесу ещё – возможно, верну». Это называется «ловушка невозвратных затрат».

Где свернули не туда: Женщина взяла кредит, чтобы «доложить до трёх миллионов». Она уже понимала, что что-то не так, но надеялась, что если внести нужную сумму – всё вернётся. Надежда убила логику.

5. Доверие к «официальному» звучанию

Мошенники создают сайты, похожие на настоящие брокерские. Используют профессиональные термины: «котировки», «плечо», «диверсификация». Для человека, не знакомого с финансами, это звучит убедительно.

Где свернули не туда: Женщина не проверила, есть ли компания в реестре Центробанка. Не позвонила по телефону, указанному на официальном сайте. Не спросила совета у знакомых, кто разбирается.

→ ИНТЕРАКТИВ: Какой из этих моментов был самым критическим?

Точка невозврата: когда можно было остановиться

У женщины было несколько моментов, когда она могла выйти из игры.

Момент 1: Когда увидела рекламу с доходностью 30%. Можно было остановиться, задав себе вопрос: «Это вообще реально?». И пойти проверять.

Момент 2: Когда после первой прибыли ей предложили вложить больше. Можно было вывести тело вклада и оставить только проценты. Или вывести всё и посмотреть, как быстро вернут.

Момент 3: Когда попросили «доложить до трёх миллионов». Это классический признак мошенничества. Настоящий брокер никогда не блокирует вывод средств и не требует доплаты для вывода.

Момент 4: Когда она взяла кредит. Кредит на инвестиции – это уже сигнал: что-то идёт не так. Но она уже была втянута.

Она не остановилась ни разу. Потому что надежда вернуть потерянное была сильнее голоса разума.

→ ИНТЕРАКТИВ: Как вы думаете, в какой момент было легче всего остановиться?

Что мы можем извлечь из этой истории

1. Запомните: высокий доход = высокий риск

Если вам обещают доход выше банковского (а банки дают 20% в лучшем случае) – это уже красный флаг. Если обещают 30-50% – это 100% мошенники или спекуляции, где вы можете потерять всё.

2. Проверяйте лицензию

Все легальные брокеры и финансовые компании есть в реестре Центробанка. Зайдите на сайт cbr.ru, найдите раздел «Финансовые рынки» – и проверьте. Если компании нет – не вкладывайте.

3. Никогда не вкладывайте последнее

Золотое правило: инвестировать можно только те деньги, которые вы готовы потерять. Если вы берёте кредит, чтобы инвестировать – это уже не инвестиции, это игра на последнее.

4. Не верьте отзывам в интернете

Мошенники сами пишут восторженные отзывы. Они покупают рекламу у блогеров. Единственный надёжный источник – официальные реестры и мнение людей, которым вы доверяете лично.

5. Помните: бесплатный сыр бывает только в мышеловке

Если предложение кажется слишком хорошим, чтобы быть правдой – скорее всего, это обман.

6. Советуйтесь с близкими

Не принимайте решений об инвестициях в одиночку. Позвоните детям, знакомым, кто разбирается. Даже если вам кажется, что вы всё поняли. Свежий взгляд со стороны часто видит то, что вы упустили.

→ ЗАДАНИЕ: Если у вас есть деньги, которые вы хотели бы приумножить, сходите в официальный банк. Поговорите с финансовым консультантом. Не доверяйте интернет-рекламе.

История из практики

Александр Иванович, 71 год, получил звонок от «брокера». Ему обещали доходность 40% годовых. Он чуть не перевёл 500 тысяч. Но перед этим позвонил сыну. Сын сказал: «Папа, подожди день, я проверю». Сын зашёл на сайт Центробанка – компании в реестре не оказалось. Нашёл отзывы – там писали, что это мошенники. Александр Иванович не перевёл деньги.

Он сказал: «Я уже хотел отдать. Хорошо, что вовремя спросил. Теперь знаю: сначала проверка, потом деньги».

ФИНАЛ: ЖАДНОСТЬ – НЕ ДВИГАТЕЛЬ ПРОГРЕССА

Мы все хотим, чтобы денег было больше. Это нормально. Но когда жадность застилает глаза, мы перестаём видеть опасность. Мошенники этим пользуются. Они предлагают «лёгкие деньги», а забирают последнее.

Запомните: лёгких денег не бывает. Если вам обещают доходность выше банковской – это риск. Если выше 20% – это почти всегда обман.

Не дайте жадности украсть ваше спокойствие и ваши сбережения. Проверяйте, советуйтесь, не торопитесь.

→ ВОПРОС В КОММЕНТАРИЯХ:

Вам когда-нибудь предлагали «выгодные инвестиции»? Как вы проверяли? (Например: «Предлагали вложиться в крипту, не поверил», «Вложил 10 тысяч, потерял, больше не рискую», «Проверил в ЦБ – оказалось, мошенники»). Поделитесь – ваш опыт может спасти чьи-то деньги.

Все материалы канала носят исключительно информационно-психологический характер, основаны на личном опыте автора и не являются призывом к каким-либо действиям, включая эмиграцию, участие в политических акциях, нарушение законодательства или неповиновение властям. Автор не даёт оценок действиям государственных органов и не призывает к изменению конституционного строя. Статьи направлены на помощь людям в сложных жизненных обстоятельствах, укрепление психологической устойчивости и правовую грамотность в рамках действующего законодательства РФ. Все решения читатель принимает самостоятельно, оценивая риски и неся за них личную ответственность.

#инвестиции #мошенники #финансоваяпирамида #деньги #пенсионерам #безопасность #45плюс