Получил обращение с просьбой разобрать ситуацию с вот таким портфелем акций, который начал формироваться в 2021 году, и сейчас в убытке на 19%.

Процитирую обращение:

Начал инвестировать в августе 2021 года. Как сейчас понятно в не самый удачный момент. Планировал портфель в качестве подушки с дивидендными акциями от надежных компаний.

Я достаточно не опытный инвестор, при формировании портфеля руководствовался информацией от публичных каналов других инвесторов.

Хотел бы получить консультацию каким образом оптимизировать свой портфель, чтобы выйти из минуса: какие акции продать, какие усреднить по цене с надеждой на будущий рост. Также приветствую рекомендации по тому, какие акции для дивидендов купить в текущее время.

Также рассматриваю возможность покупки облигаций, но в них не особо понимаю как выбирать. Буду рад консультации.

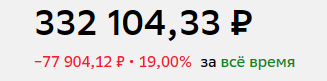

Скрин текущего портфеля прилагаю по состоянию на 02.04.2026.

Буду благодарен за помощь и советы!

А вот и сам портфель.

Примечательно, что я сам тоже начал формировать тот портфель, о котором тут пишу, с осени 2021 года. То есть, можно сказать, в самый неподходящий момент. Так что, ситуацию, скажем так, "прочувствовал". У меня, правда, портфель сейчас и уже давно не в убытке.

Итак, во-первых, тут сразу видно, что такое хорошо, а что такое плохо. Просто невооруженным глазом.

Глобально плохо - Газпром и ВТБ.

В моменте плохо - вся металлургия. Потому что куплена по высоким ценам, а сейчас в кризисе, дивиденды не платятся. Просадки достигают более 50%.

Плохо получилось и с Юнипро - куплена по высокой цене, сейчас не платит дивиденды, потому упала.

В то же время есть, на мой взгляд, 5 очень хороших акций, с которыми тут все нормально:

- Лукойл;

- Сберабнк (АО и АП);

- Фосагро;

- МТС.

Фосагро показывает лучший результат по портфелю, а с учетом полученных дивидендов за все это время он еще выше. Это моя любимая акция. И покупка ее в 2021 году оказалась успехом, потому что после этого она одна подскочила, когда остальные обвалились.

МТС вроде и в некотором минусе, но с учетом дивидендов (а они платились большие, ежегодно) она тоже будет в хорошем плюсе.

Сбербанки в хорошем плюсе, с учетом дивидендов он еще больше.

И Лукойл примерно в нуле, но с учетом дивидендов в отличном плюсе, они тоже платились ежегодно.

Получается, из 15 акций 5 очень хорошие, и, как я считаю, весьма успешные вложения. Это 1/3 портфеля по числу эмитентов.

Далее, 2 акции с учетом их цены в портфеле можно назвать скорее хорошими, как минимум - нейтральными - это Интер РАО и Газпром нефть. Обе компании платили дивиденды все это время, Газпром нефть даже высокие, по цене примерно в нуле.

Я посчитал, в совокупности эти 7 хороших акций по текущей стоимости составляют 56,5% портфеля - даже более половины. То есть с этой частью, можно сказать, все в порядке. Она даже приносит регулярный дивидендный доход.

И остальные 8 или чуть более половины портфеля - это неудачные вложения, которые и тянут портфель в минус, создавая эти самые -19%. Они занимают, соответственно, 43,5% портфеля по текущей стоимости.

Почему так получилось? Судя по всему, над портфелем не велась работа, вложения были сделаны по принципу "вложил и забыл". С тех порт ситуация сильно изменилась, и многие акции, которые тогда казались перспективными, сейчас таковыми уже не являются. Возможно, некоторые - временно.

Что делать? Есть два способа исправить общую доходность портфеля:

1. Повышать долю хороших акций, в т.ч. и тех, что уже там есть, вытесняя, тем самым, долю плохих. Плохие - некоторые держать, если пойдут в рост, некоторые - продавать, когда и если выйдут на безубыточность, в небольшой плюс.

2. Усреднять плохие акции, чтобы снизить по ним просадку, и можно было проще и быстрее из них выйти при случае в плюс. А после выхода вкладывать полученные деньги в хорошие.

Первый вариант мне видится более перспективным. Потому что лучше покупать то, что приносит доход сейчас - так просадка будет сокращаться быстрее.

Так что, я бы наращивал здесь долю вот этой хорошей части, добавляя к ним и других хороших эмитентов. Но важно покупать не абы когда, а по хорошим ценам - в моменты падений и сильных коррекций. Например, хотя бы после дивидендных отсечек.

Что делать с плохой частью портфеля? В нем есть весьма интересные эмитенты, только купленные по неудачной цене. С ними можно работать на усреднения. Пока их немного, усреднять будет не так сложно. И сохранять в портфеле, снижая среднюю цену.

К таким эмитентам я бы отнес Норникель, Северсталь и НЛМК.

У Норникеля и сейчас все хорошо, скорее всего, он вернется к выплате дивидендов может в этом году, а может в следующем. Но в портфеле он находится по слишком высокой цене, ее надо снижать. Это не так сложно - можно, например, утроить позицию (акций немного), и просадка очень сильно сократится.

У Северстали и НЛМК сейчас все плохо, но возможно, они находятся на дне кризиса. Это цикличная отрасль, дальше пойдет на рост. Так что, тоже можно усреднить и ждать роста.

Распадская, мне кажется, безнадежна. ММК - худший из черных металлургов. Юнипро - ну такое, на очень далекую перспективу, пока не разрешится вопрос с собственностью.

Газпром и ВТБ - для меня очень непривлекательные акции, но ВТБ пока может еще платить дивиденды, и этим можно воспользоваться, чтобы из него выйти. Когда (и если) цена вырастет на ожидании дивидендной выплаты.

Когда-нибудь в рост может пойти и Газпром, тарифы растут опережающими темпами не зря. Можно просто терпеливо ждать этого момента, и тогда тоже из него выйти.

Вот так я вижу работу с данным портфелем, которую можно осуществить, если есть такое желание.

Что касается покупок других акций - напишу отдельно там, где был задан вопрос.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.