С 1 января 2026 года бухгалтеры северных хозяйств столкнулись с новым требованием по НДФЛ — и это реально важно. Закон обязывает выделять доли районного коэффициента и северных надбавок из всех выплат, рассчитанных по среднему заработку. Разберём, что это значит для вашего хозяйства — по каждому виду выплат.

Что изменилось с 1 января 2026 года

Федеральный закон от 28.11.2025 № 425-ФЗ ввёл в Налоговый кодекс [п. 6.2 ст. 210 НК РФ (№ 117-ФЗ от 05.08.2000, ред. от 28.11.2025)] прямую норму: доли районного коэффициента (РК) и процентных надбавок (северных надбавок, СН) нужно выделять из любых выплат, которые рассчитываются исходя из среднего заработка.

До этого Минфин и ФНС придерживались противоположной позиции — что выделять такие доли не нужно. Но, письмо Минфина № 03-04-07/36075 и письмо ФНС от 19.06.2025 № БС-4-11/5967@ с 1 января 2026 года утратили силу. Теперь действует норма НК, а не разъяснения.

Практика 2026. ФНС России в письме от 18.02.2026 № ЗГ-35-11/1411@ прямо подтвердила: доли РК и СН выделяются со всех выплат по среднему заработку, включая выходное пособие — но только с его облагаемой части.

Правило распространяется на любые выплаты, рассчитанные по Постановлению Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы». Неважно, как называется выплата — важен способ её расчёта.

Учебный отпуск

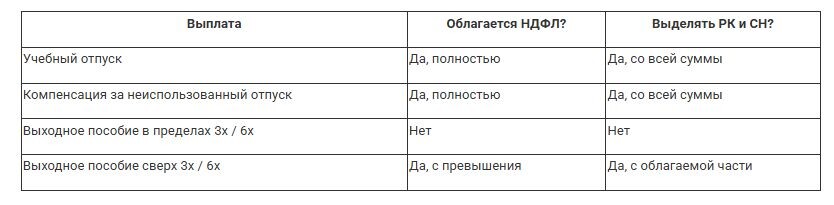

Оплата учебного отпуска — первый случай, где новое правило применяется в полную силу. [Ч. 1 ст. 173 ТК РФ (№ 197-ФЗ от 30.12.2001, ред. от 26.02.2024)] обязывает сохранять средний заработок на период такого отпуска. Раз выплата рассчитывается по среднему — доли РК и СН выделять обязательно.

Формально учебный отпуск нигде в законе отдельно не упоминается в новом контексте. Но это не важно: закон опирается не на перечень видов отпусков, а на способ расчёта выплаты. Если рассчитали по среднему — выделяйте.

Компенсация за неиспользованный отпуск

Компенсация при увольнении или в иных случаях [ст. 127, ч. 4 ст. 139 ТК РФ] рассчитывается исходя из среднего дневного заработка за последние 12 календарных месяцев. Она не освобождается от НДФЛ [абз. 2 п. 1 ст. 217 НК РФ] — значит, вся сумма облагается налогом, и из всей суммы нужно выделить долю РК и СН.

Представьте: механизатор увольняется, у него 18 дней неиспользованного отпуска. Работает в районе с коэффициентом 1,4 и северной надбавкой 30%. Раньше вы считали компенсацию единым числом. Теперь из неё нужно выделить долю РК+СН и применить к ней ставку 13% или 15% — отдельной строкой в 6-НДФЛ.

Выходное пособие: только с облагаемой части

Это самый тонкий момент. Выходное пособие освобождено от НДФЛ в пределах [абз. 8 п. 1 ст. 217 НК РФ]:

— 3-кратного среднего месячного заработка — для обычных регионов — 6-кратного — для районов Крайнего Севера и приравненных местностей [ст. 318 ТК РФ]

Если пособие не превышает лимит — НДФЛ нет, выделять доли РК и СН не нужно.

Если сумма превысила лимит — с превышения удерживается НДФЛ, и именно с этой части нужно выделить долю РК/СН по [п. 6.2 ст. 210 НК РФ].

Обратите внимание. В большинстве хозяйств при стандартном сокращении штата пособие укладывается в 3- или 6-кратный размер. На практике выделять доли с выходного пособия придётся только в случаях, когда выплата превышает этот лимит.

Как считать: порядок действий

- Определите расчётный период — 12 календарных месяцев перед месяцем выплаты.

- Рассчитайте долю РК+СН: сумма начисленных РК и СН за расчётный период ÷ общий заработок за тот же период.

- Умножьте полученную долю на сумму текущей выплаты — это и есть «северная» часть.

- Включите «северную» часть в налоговую базу по [п. 6.2 ст. 210 НК РФ] и примените ставку 13% или 15%.

- Для выходного пособия: сначала определите облагаемую часть (сверх лимита 3x / 6x), затем выделяйте доли только с неё.

Таблица: три выплаты — три ситуации

После того как разобрались с расчётами, сразу же обновите настройки в учётной системе — иначе 6-НДФЛ за первый квартал уйдёт с ошибками.

Что грозит за нарушение

Не выделили доли, не удержали НДФЛ — штраф 20% от суммы неудержанного налога плюс пени [ст. 123 НК РФ (№ 146-ФЗ от 31.07.1998, ред. от 28.11.2025)]. При крупных выплатах это ощутимые суммы.

Рекомендации

— Актуализировать виды начислений в 1С:ЗУП или аналогичной системе под требования письма ФНС № ЗГ-35-11/1411@ от 18.02.2026

— Пересмотреть все настройки выплат (сами выплаты) по среднему заработку с 01.01.2026 — учебные отпуска, компенсации, выходные пособия

— Проверить, не занижена ли база по НДФЛ в уже начисленных выплатах за январь–март — Сверить настройку формирования 6-НДФЛ перед сдачей за I квартал 2026 года

— Если выходные пособия в хозяйстве превышают 3x / 6x — настроить отдельное выделение долей с облагаемой части

Источник: https://www.xn----7sbrkkdieeibji5b1g.xn--p1ai/novosti-odnoj-strochkoj/3698-ndfl-2026-vydelyaem-doli-rk-iz-srednego-zarabotka

© Журнал «Помощник сельскому бухгалтеру»