Весна 2026 года приносит на рынок недвижимости сразу три значимых нововведения. Они касаются рассрочки, банковского контроля и льготной ипотеки. Если вы планируете купить или продать квартиру, эти изменения могут повлиять на условия сделки, ваши расходы и даже на вашу кредитную историю.

В этой статье я разберу каждое новшество простыми словами, расскажу, как к ним подготовиться и на что обратить внимание, чтобы не попасть впросак.

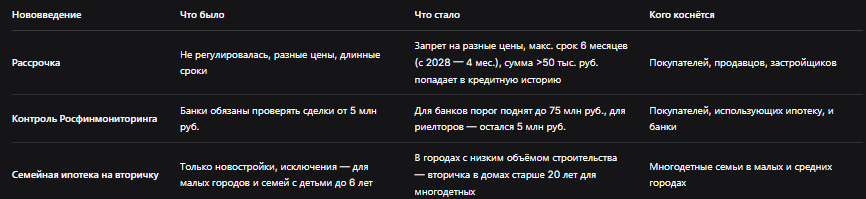

1. Рассрочку приведут к единым правилам

С апреля 2026 года вступают в силу изменения, которые впервые на федеральном уровне регулируют договоры рассрочки при покупке недвижимости. Раньше продавцы могли устанавливать любые условия: кто‑то давал рассрочку на год, кто‑то на три, кто‑то назначал одну цену при оплате сразу, а другую — при рассрочке. Теперь правила станут едиными.

Что меняется

Запрет на разные цены в зависимости от формы оплаты. Продавец не сможет установить одну цену для покупателя, который платит сразу, и другую — для того, кто берёт рассрочку. Это должно исключить дискриминацию покупателей, у которых нет всей суммы на руках.

Максимальный срок рассрочки — 6 месяцев. С апреля 2026 года продавец не может дать рассрочку на срок больше 6 месяцев. А с 2028 года этот срок сократят до 4 месяцев. Это значит, что рассчитывать на долгую рассрочку (на год и более) больше не придётся.

Если сумма рассрочки превышает 50 000 рублей, информация попадёт в кредитную историю покупателя. Это важный момент. Раньше рассрочка от продавца часто была «серой» и не отражалась в кредитных историях. Теперь такие обязательства будут учитываться, что может повлиять на возможность получения ипотеки или других кредитов.

Как это отразится на покупателях и продавцах

Для покупателей новости двоякие. С одной стороны, запрет на разные цены — это плюс: теперь не придётся переплачивать за рассрочку. С другой — короткий срок (6 месяцев) и учёт в кредитной истории могут усложнить жизнь. Если вы планировали взять рассрочку на год, чтобы не брать ипотеку, теперь такой вариант недоступен. Если же вы берёте рассрочку на сумму от 50 000 рублей, это станет официальным долговым обязательством, которое увидят банки.

Для продавцов изменения также требуют перестройки. Раньше многие застройщики и частные продавцы использовали длинные рассрочки как инструмент привлечения покупателей. Теперь максимальный срок — полгода. Кроме того, продавцы больше не смогут манипулировать ценой в зависимости от формы оплаты.

Что делать покупателям

- Если вы рассчитываете на рассрочку, имейте в виду: срок теперь короткий. Нужно быть готовым расплатиться в течение 6 месяцев.

- Если вы берёте рассрочку на сумму более 50 000 рублей, помните, что это отразится в вашей кредитной истории. Не допускайте просрочек, чтобы не испортить себе репутацию перед банками.

- Проверяйте договор рассрочки: в нём должны быть чётко прописаны сумма, срок, график платежей и ответственность за просрочку.

2. Контроль за сделками изменится: пороги для банков и риелторов

Второе изменение касается контроля со стороны Росфинмониторинга. Это ведомство следит за сделками, которые могут быть связаны с отмыванием денег или финансированием терроризма. Для риелторов и банков установлены разные пороги, при которых они обязаны сообщать о сделке.

Что меняется

Для риелторов порог остаётся прежним — 5 млн рублей. Если риелтор участвует в сделке на сумму от 5 миллионов рублей, он обязан направить сведения в Росфинмониторинг. Это было и раньше, и остаётся.

Для банков порог повышают с 5 млн до 75 млн рублей. Это главное новшество. Раньше банки были обязаны сообщать о любой сделке по покупке жилья на сумму от 5 млн рублей, что приводило к большому количеству излишних проверок. Теперь порог поднимается до 75 млн рублей.

Зачем это нужно

Как пояснили в правительстве, повышение порога для банков снизит административную нагрузку на кредитные организации и сократит число излишних проверок. Большинство сделок с недвижимостью в России попадают в диапазон от 5 до 75 млн рублей, и теперь они не будут автоматически попадать под усиленный контроль.

Как это отразится на обычных покупателях

Для большинства людей, покупающих квартиру в обычном ценовом сегменте (до 75 млн рублей), сделка станет проще. Банк не будет направлять дополнительные запросы в Росфинмониторинг, что может сократить сроки одобрения ипотеки и регистрации сделки.

Для тех, кто покупает жильё дороже 75 млн рублей, правила не меняются — такие сделки по‑прежнему будут проверяться банками более тщательно.

3. Семейную ипотеку расширят на вторичку

Самое ожидаемое нововведение — расширение семейной ипотеки на вторичное жильё в определённых случаях. Сейчас льготная семейная ипотека (ставка до 6%) действует в основном на новостройки. Исключения были только для городов, где строят не более двух многоквартирных домов, и для семей с детьми до 6 лет.

С апреля 2026 года (точнее, по поручению президента, которое должно быть реализовано к 30 марта, а вступит в силу в ближайшее время) правила изменятся.

Что изменится

В городах с низкими темпами строительства разрешат покупать вторичное жильё в домах старше 20 лет. Это касается прежде всего многодетных семей, которые могут воспользоваться семейной ипотекой для покупки квартиры на вторичном рынке.

По словам заместителя секретаря Общественной палаты РФ Владислава Гриба, инициатива направлена на то, чтобы многодетные семьи могли более эффективно использовать материнский капитал и ограниченные денежные ресурсы. В малых и средних городах, где новостроек мало, вторичное жильё остаётся единственным доступным вариантом.

Кому это выгодно

В первую очередь — многодетным семьям, которые живут в городах с низким объёмом строительства. Они смогут купить квартиру на вторичном рынке по льготной ставке 6% годовых.

Также это может оживить рынок вторичного жилья в регионах, где нет активного строительства. Собственники таких квартир получат возможность продать их быстрее, а покупатели — приобрести жильё на льготных условиях.

Что остаётся без изменений

Семейная ипотека по‑прежнему действует на новостройки по всей стране, а также на строительство индивидуального жилого дома. Для семей с детьми до 6 лет и для детей-инвалидов сохраняются действующие льготы.

Кроме того, остаётся правило: один льготный кредит на семью, оба супруга — созаёмщики.

Таблица: что меняется с апреля 2026

Что ещё изменится в 2026 году (кратко)

Помимо этих трёх изменений, в 2026 году ожидаются и другие нововведения, но они либо вступят в силу позже, либо уже были анонсированы ранее.

- С 1 марта 2026 ужесточены правила для самозанятых, получающих единое пособие: теперь требуется подтверждение дохода не менее 8 МРОТ за расчётный период.

- С 1 сентября 2026 ожидаются новые правила платных медицинских услуг, но они не касаются недвижимости напрямую.

- В течение 2026 могут быть приняты решения о дальнейшей судьбе льготной ипотеки (программа действует до 2030 года, но условия могут корректироваться).

Как подготовиться к новым правилам

Если вы планируете покупку с рассрочкой

- Учитывайте, что рассрочка теперь не может быть длиннее 6 месяцев. Если вы не уложитесь в этот срок, придётся брать ипотеку или искать другие варианты.

- Если сумма рассрочки превышает 50 000 рублей, это повлияет на вашу кредитную историю. Постарайтесь не допускать просрочек.

- Проверьте, чтобы в договоре не было скрытых условий о разной цене в зависимости от формы оплаты — теперь это незаконно.

Если вы покупаете квартиру в ипотеку

- Если стоимость квартиры до 75 млн рублей, сделка пройдёт быстрее, так как банкам не нужно будет направлять информацию в Росфинмониторинг.

- Если вы многодетная семья и живёте в городе, где мало новостроек, после принятия изменений вы сможете использовать семейную ипотеку для покупки вторичного жилья. Следите за новостями и готовьте документы: удостоверение многодетной семьи, справки о доходах, свидетельства о рождении детей.

Если вы продавец

- Учитывайте новые правила рассрочки: вы не сможете дать покупателю рассрочку дольше 6 месяцев. Если покупатель просит длительную рассрочку, лучше сразу ориентировать его на ипотеку.

- Не пытайтесь устанавливать разные цены для покупателей с разной формой оплаты — это теперь запрещено. Укажите единую цену в договоре.

Бесплатная консультация юриста

Заключение: рынок становится прозрачнее, но гибкости меньше

Нововведения апреля 2026 года направлены на повышение прозрачности рынка недвижимости. Запрет на разные цены в зависимости от формы оплаты устраняет дискриминацию покупателей. Повышение порога для банков снижает бюрократическую нагрузку. Расширение семейной ипотеки на вторичку помогает многодетным семьям.

В то же время ужесточение правил рассрочки и учёт её в кредитной истории требуют от покупателей более тщательного планирования. Рассрочка перестаёт быть «серым» инструментом и становится полноценным долговым обязательством.

Если вы планируете сделку, учитывайте эти изменения заранее. Для рассрочки — имейте в виду короткие сроки. Для ипотеки — проверьте, не попадаете ли вы под новые условия льготной программы. А для банковских сделок — помните, что порог проверок поднят, что ускорит процесс.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Рынок недвижимости продолжает адаптироваться к новым реалиям. Ваша задача — быть в курсе изменений, чтобы принимать взвешенные решения и не терять деньги.