Ваш бухгалтер предложил «интересную схему»: платить зарплату через ИП на УСН или работать с фирмой-посредником, которая «сэкономит 15% на налогах». Вы согласились — казалось бы, все легально.

Через год пришла налоговая. Потом — следователи. Теперь вы фигурант уголовного дела по статье 199 УК РФ. Максимальное наказание — 6 лет лишения свободы.

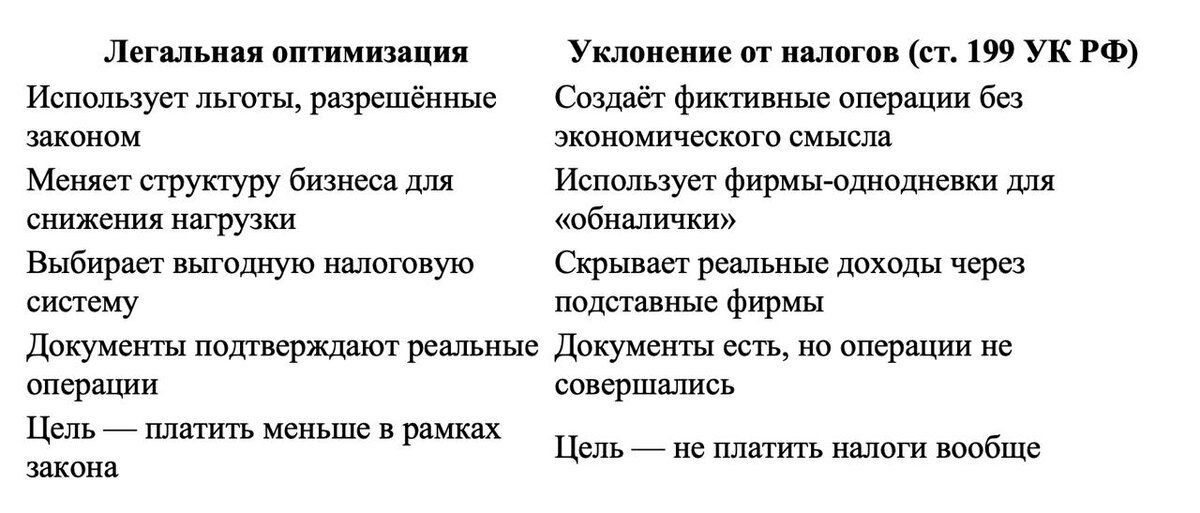

Разница между легальной оптимизацией и уголовным преступлением — не в сумме. В цели. Один шаг в сторону — и вы уже не предприниматель, а подозреваемый.

Разбираемся, как распознать опасные схемы до того, как станет поздно.

Легальная оптимизация или уклонение: где проходит грань

Многие путают эти понятия. Но разница принципиальная:

Ключевой критерий суда: наличие реального экономического смысла операции.

Если операция совершена только для снижения налогов — это уклонение.

Пример из практики ВС РФ (постановление № 55-АПГ25-12 от января 2026): компания создала ООО-посредника для «перекачки» доходов. Суд установил: посредник не имел офиса, сотрудников, реальной деятельности. Цель — только снижение налогов. Руководитель осуждён по ст. 199 УК РФ.

Статья 199 УК РФ: что грозит в 2026 году

Уклонение от уплаты налогов наказывается по трём сценариям:

Сценарий 1. Крупный размер (сумма неуплаты до 18 750 000)

• Штраф до 300 000 ₽

• Принудительные работы до 2 лет

• Лишение свободы до 2 лет

Сценарий 2. Особо крупный размер (сумма неуплаты до 56 250 000)

• Штраф до 500 000 ₽

• Принудительные работы до 5 лет

• Лишение свободы до 5 лет

Важно: ответственность несёт не только бухгалтер, но и руководитель компании. Даже если вы «ничего не знали» — суд установит, что как руководитель вы обязаны были знать о финансовых операциях своей фирмы.

По данным Генпрокуратуры за 2025 год, 78% осуждённых по ст. 199 УК РФ — руководители компаний, а не бухгалтеры.

7 признаков, что ваш бухгалтер предлагает серую схему

Признак №1. «Это всё легально, просто не афишируйте»

Легальная оптимизация не требует секретности. Если бухгалтер говорит «не говорите налоговой», «не показывайте документы аудиторам», «это между нами» — это красный флаг.

Настоящая легальная схема выдержит любую проверку. Потому что за ней — реальные операции и документы.

Признак №2. Фирма-посредник без реального бизнеса

Бухгалтер предлагает работать через компанию, которая:

• Зарегистрирована в массовой регистрации (один адрес — 50+ фирм)

• Не имеет сайта, офиса, сотрудников

• Существует меньше года

• Руководитель — номинальный (часто пенсионер или безработный)

Это классическая фирма-однодневка. Даже если сейчас она «чистая» — через год налоговая может признать её схемой уклонения.

Признак №3. Зарплаты через ИП или ООО

«Давайте оформим сотрудников как ИП на УСН, они будут платить 6%, а вы сэкономите на взносах».

Это нелегально, если:

• Сотрудник работает в вашем офисе по вашему графику

• Вы контролируете его деятельность

• Он использует ваше оборудование и ресурсы

Суды квалифицируют такие схемы как сокрытие трудовых отношений. Руководитель несёт ответственность по ст. 199.1 УК РФ (неуплата налогов при выплате зарплаты).

Признак №4. Возврат НДС через «специальных» контрагентов

«У меня есть проверенные фирмы, которые быстро вернут вам НДС».

Возврат НДС возможен только при реальных операциях с добросовестными контрагентами. Если фирма «специализируется» на возвратах — это признак мошеннической схемы.

По данным ФНС за 2025 год, 92% фирм, предлагающих «быстрый возврат НДС», были признаны однодневками.

Признак №5. Наличные через подставные фирмы

«Мы закроем наличные через ООО на ЕНВД, а потом вернём вам на карту».

Это классическая схема обналичивания. Даже если сейчас ЕНВД отменён, схемы с «закрытием наличных» через подставные фирмы активно преследуются.

Уголовное дело заводится при сумме от 1,5 млн ₽ в год.

Признак №6. Слишком хорошие условия

«Я знаю схему, как платить налоги всего 3% вместо 6%».

Если предложение звучит слишком хорошо, чтобы быть правдой — оно нелегально. Законодательство не позволяет платить 3% на УСН. Точка.

Любая «сверхвыгодная» схема — это либо мошенничество, либо уклонение от налогов.

Признак №7. Отказ объяснять механизм

Вы спрашиваете: «Как это работает?». Бухгалтер отвечает: «Не ваше дело, я профессионал».

Хороший бухгалтер объяснит схему простыми словами. Покажет документы. Расскажет риски.

Если объяснения нет — вероятно, схема нелегальна, и бухгалтер это знает.

Как проверить контрагента за 5 минут (реальные инструменты)

Перед тем как заключить договор, проверьте контрагента:

Шаг 1. Выписка из ЕГРЮЛ / ЕГРИП

Бесплатно на сайте ФНС или через СБИС. Проверьте:

• Дата регистрации (менее 6 месяцев — риск)

• Адрес (массовая регистрация — риск)

• Руководитель (номинальный — риск)

• Уставный капитал (менее 10 000 ₽ — риск)

Шаг 2. Проверка по критериям ФНС

На сайте ФНС есть сервис «Проверка контрагента». Введите ИНН — система покажет:

• Есть ли признаки фирмы-однодневки

• Сдана ли отчётность

• Есть ли налоговая задолженность

Шаг 3. Поиск в СМИ и судебных базах

Введите ИНН или название фирмы в Яндекс. Если есть упоминания в контексте «схема», «однодневка», «проверка ФНС» — отказывайтесь от сотрудничества.

Шаг 4. Личная встреча

Встретьтесь с руководителем в офисе компании. Если:

• Офиса нет или он в жилом доме

• Руководитель не знает деталей бизнеса

• Отказывается показать документы

— это 100% однодневка.

Реальные кейсы 2024–2026 годов

Кейс 1. Владелец строительной фирмы (Москва, 2025)

Бухгалтер предложил работать через ООО-посредника в Татарстане. Схема: клиент платил посреднику, посредник — фирме за вычетом «комиссии».

Через 8 месяцев ФНС провела комплексную проверку. Установила: посредник не имел сотрудников, офиса, реальной деятельности. Сумма уклонения — 18 млн ₽.

Результат: руководитель осуждён по ст. 199 УК РФ к 2 годам условно + штраф 300 000 ₽. Бухгалтер скрылся.

Кейс 2. Владелец интернет-магазина (Екатеринбург, 2026)

Бухгалтер предложил оформить всех сотрудников как ИП на УСН. Сотрудники получали деньги на карты, часть возвращали владельцу «за аренду рабочего места».

ПФР обнаружил схему при проверке. Сумма неуплаченных взносов — 4,2 млн ₽.

Результат: уголовное дело по ст. 199.1 УК РФ. Владелец заключил досудебное соглашение, выплатил штраф 500 000 ₽ и компенсировал взносы. Дело прекращено.

Кейс 3. Владелец кафе (Санкт-Петербург, 2024)

Бухгалтер предложил «закрывать» наличные через фирму на патенте. Схема работала 2 года.

ФНС получила данные от банка о расхождении между выручкой по кассе и по налоговой декларации. Сумма уклонения — 7,5 млн ₽.

Результат: руководитель осуждён к 1 году лишения свободы условно. Кафе закрыто из-за репутационных потерь.

Чек-лист: как защитить себя от уголовной ответственности

• Требуйте объяснений. Любой механизм оптимизации должен быть понятен вам. Если не понимаете — не соглашайтесь.

• Проверяйте контрагентов. Перед оплатой — выписка из ЕГРЮЛ, проверка на сайте ФНС, личная встреча.

• Документируйте реальность. Каждая операция должна иметь подтверждение: акты, накладные, переписка, фото/видео.

• Избегайте «секретных» схем. Если бухгалтер говорит «не говорите никому» — бегите.

• Консультируйтесь с независимым экспертом. Перед внедрением схемы — получите письменную консультацию у другого бухгалтера или юриста.

• Следите за изменениями законодательства. То, что было легально вчера, сегодня может быть преступлением (пример: отмена ЕНВД).

• Не экономьте на бухгалтере. Хороший специалист стоит 15 000–25 000 ₽ в месяц. Уголовное дело — годы жизни и миллионы рублей.

Что делать, если бухгалтер уже предложил схему

Шаг 1. Остановитесь

Не подписывайте документы. Не совершайте платежи. Скажите бухгалтеру: «Мне нужно время на проверку».

Шаг 2. Получите независимую консультацию

Обратитесь к другому бухгалтеру или юристу. Покажите схему. Спросите: «Это легально? Какие риски?»

Шаг 3. Проверьте контрагентов

Если схема предполагает работу с новыми фирмами — проверьте их по инструкции выше.

Шаг 4. Примите решение

Если схема нелегальна — откажитесь. И смените бухгалтера. Один раз он предложил схему — предложит снова.

Шаг 5. Документируйте отказ

Напишите бухгалтеру письмо: «Я отказываюсь от предложенной схемы из-за рисков по ст. 199 УК РФ». Сохраните копию. Это защитит вас, если бухгалтер позже попытается свалить вину на вас.

Вывод: оптимизация — это искусство, а не азартная игра

Легальная налоговая оптимизация существует. Она позволяет экономить 10–30% налогов без риска для свободы. Но она требует знаний, времени и честных контрагентов.

Агрессивная «оптимизация» — это лотерея. Выигрыш — несколько процентов экономии. Проигрыш — уголовное дело, штрафы, репутационные потери, годы жизни.

Разница между ними — в одном вопросе: «Эта операция имеет реальный экономический смысл, кроме снижения налогов?»

Если ответ «нет» — не делайте этого. Никакая экономия не стоит вашей свободы.

Хороший бухгалтер не предлагает «секретных схем». Он предлагает прозрачные решения, которые выдержат любую проверку. Потому что его репутация важнее разовой выгоды.

Выбирайте бухгалтера, который ценит вашу свободу больше, чем ваш кошелёк.

Проверьте себя: ваш текущий бухгалтер когда-нибудь предлагал «интересные схемы» с формулировками «не афишируйте» или «так делают все»? Если да — задайте ему прямой вопрос: «Эта схема выдержит проверку ФНС и суда?». Ответ скажет всё.

Если у вас возникли сложности, то вам следует обратиться к профессионалу