Схема известная и популярная. Компания берёт машину в лизинг, годами платит, получает налоговые вычеты — а потом директор или учредитель выкупает её у фирмы по смешной цене. Типа «за 50 000 рублей» или вообще за символическую 1 000 рублей. Звучит удобно. На практике — это прямой путь к доначислениям, штрафам и судебным разбирательствам.

Разбираемся, почему это опасно и как сделать всё по-умному.

Почему налоговая это видит — и всегда выигрывает

Начнём с неприятного. Классический пример из судебной практики: гендиректор выкупил лизинговый BMW X5 xDrive30d (рыночная цена — более 5 млн рублей) за 1 000 рублей. Дело дошло до Верховного суда, который поддержал налоговую.

Это не исключение — это тенденция. Суды последовательно указывают: именно взаимозависимость компании и физического лица позволила директору или учредителю заключить сделку по цене, существенно ниже рыночной. При этом суды поддерживают вывод, что компания изначально преследовала цель фактически безвозмездно передать дорогостоящее имущество аффилированному лицу.

Что именно проверяет налоговая? Для определения рыночной стоимости инспекторы используют данные с популярных площадок — auto.ru, drom.ru, avito.ru, заключения независимых оценщиков, информацию от официальных дилеров. Уйти от этого невозможно — рынок подержанных авто прозрачен.

Три главных красных флага для налоговой

Вот что сразу привлекает внимание инспекторов:

1. Цена в разы ниже рыночной. Если выкупная цена в 10, 100 и более раз отличается от рыночной стоимости, налоговая делает вывод: автомобиль изначально приобретался не для нужд бизнеса, а для конкретного физического лица.

2. Покупатель — взаимозависимое лицо. Директор, учредитель, близкий родственник руководства — все они автоматически попадают в зону риска. Любая сделка с ними рассматривается под микроскопом.

3. Бумаги для галочки. Если путевые листы либо отсутствуют, либо оформлены формально, а деловая необходимость использования автомобиля в бизнесе вызывает сомнения — это дополнительный аргумент против компании.

Чем это грозит: считаем потери

Последствия выходят далеко за рамки «заплати разницу»:

- Доначисление налога на прибыль с разницы между рыночной и договорной ценой

- НДС, начисленный на рыночную стоимость, а не на ту, что указана в договоре

- НДФЛ с материальной выгоды для физлица — покупателя

- Штрафы и пени за весь период

Судебная практика последних лет наглядно показывает: попытки сэкономить через продажу лизингового автомобиля по символической цене приводят к многократно большим потерям. Налоговая проводит экспертизу, устанавливает рыночную стоимость и доначисляет все налоги с учётом штрафов.

Как сделать это законно: 4 рабочих способа

Хорошая новость: передать машину директору или учредителю можно. Просто не через серые схемы.

1. Продать по рыночной цене

Самый простой и защищённый вариант. Закажите независимую оценку автомобиля — она станет вашим главным щитом при любой проверке. Продайте по цене, близкой к рыночной. Да, физлицу придётся заплатить больше — зато компания не получит проблем.

2. Оформить беспроцентный заём

Компания выдаёт сотруднику или учредителю заём на покупку автомобиля. Он покупает машину сам — уже как физлицо. Здесь есть нюанс с материальной выгодой по займу, но это решаемо и куда менее болезненно, чем налоговые доначисления.

3. Выплатить премию или дивиденды

Начислить сотруднику премию, с которой он сам покупает автомобиль. Или выплатить дивиденды учредителю — и он приобретает машину как частное лицо. Прозрачно, законно, без вопросов.

4. Продать через открытый конкурс

Суды обращают внимание на то, предлагала ли компания автомобиль неопределённому кругу лиц на аналогичных условиях. Если вы разместили объявление о продаже публично, а директор оказался лучшим покупателем — это совсем другой разговор.

Что обязательно оформить документально

Даже если вы всё делаете правильно, документы решают всё:

- Независимая оценка — заключение лицензированного оценщика с актуальной рыночной стоимостью

- Протокол или приказ — решение о продаже автомобиля с обоснованием цены

- Договор купли-продажи — с ценой, соответствующей оценке

- Путевые листы за весь период — доказательство, что машина реально использовалась в бизнесе

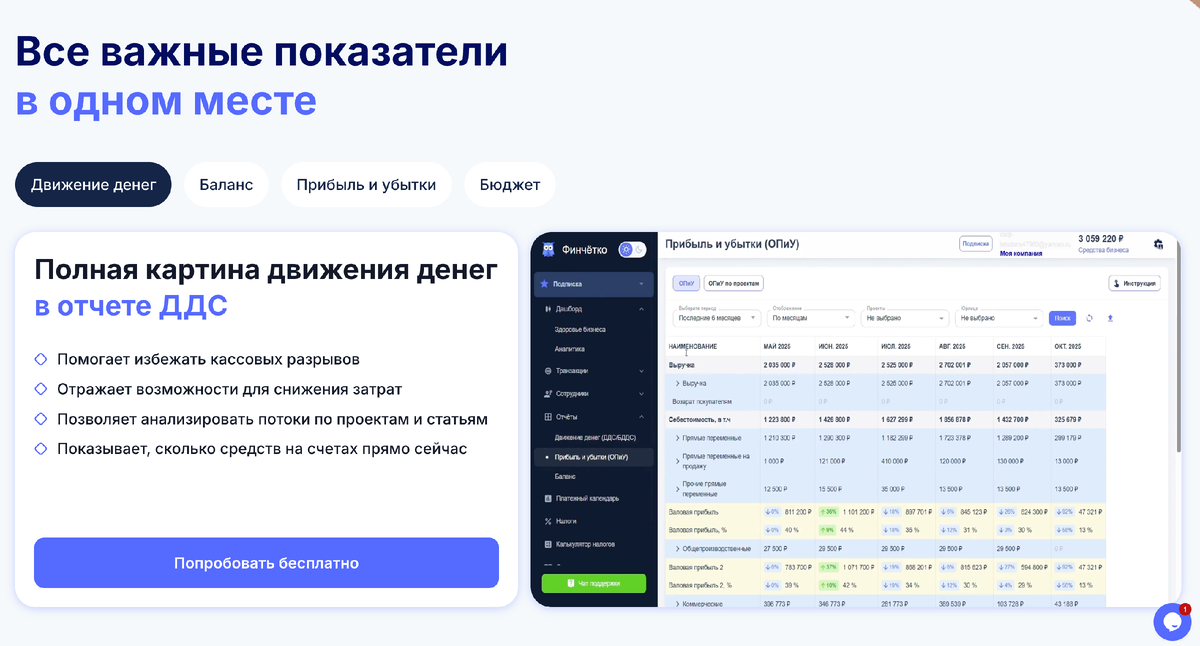

Финчётко: держите финансы под контролем до того, как пришла налоговая

В условиях такого усиленного контроля управленческий учёт перестаёт быть опцией — это база. В Финчётко ты в любой момент видишь реальные деньги компании, понимаешь, где просадки, и заранее ловишь риски, которые могут привести к проблемам с налоговой. Сделки с взаимозависимыми лицами, лизинг, активы — всё должно быть «в цифрах». Бизнес без цифр — это бизнес вслепую.

Итог

Лизинговое авто продать директору или учредителю — можно. Продать по рыночной цене с документами — нужно. Продать за 1 000 рублей и надеяться, что пронесёт — опасно и дорого.

Налоговая давно научилась выявлять такие сделки автоматически. Судебная практика полностью на её стороне. Сэкономить 500 000 рублей на сделке, чтобы потом заплатить 2 миллиона доначислений — сомнительная математика.

Делайте всё прозрачно, и проверка станет просто формальностью.

Подписывайтесь на наши каналы — там больше разборов про налоги, бизнес и деньги без воды: