С 1 января цена золота демонстрирует устойчивый рост примерно на 4,5%. Достигнув первоначального пика в конце января, драгоценный металл пытается войти в новый устойчивый восходящий тренд, нацеленный на отметку в $5.500 долларов. Однако геополитическая напряженность, связанная с войной в Иране, вновь разожгла опасения по поводу инфляции, что привело к повышению процентных ставок и возобновило риск рецессии. Кроме того, снижение открытых позиций, наблюдаемое с октября — и еще более резкое в конце февраля — указывает на фазу консолидации цены золота. Теперь вопрос в том, может ли начаться отскок и, если да, каковы возможные масштабы.

Хотя некоторые банки все еще ожидают рост цены золота до $6.000 долларов и выше, и после впечатляющего скачка золота в 2025 году, следует ли ожидать продолжения этого суперциклического тренда?

Является ли текущая консолидация всего лишь краткосрочной корректировкой или она сигнализирует о более структурном сдвиге?

Техническая консолидация

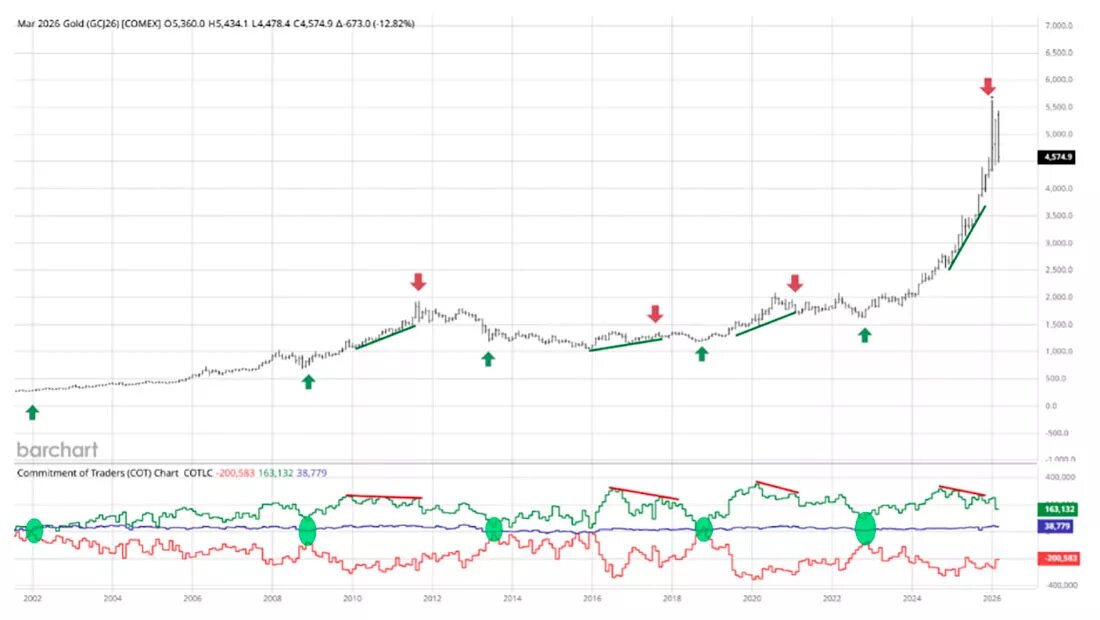

Анализ открытых позиций с конца 2025 года указывает на снижение интереса инвесторов. Иными словами, рост цены на золото не сопровождался увеличением числа открытых контрактов на рынках деривативов. Более того, это сокращение открытых позиций ускорилось в конце февраля, как мы отмечали тогда.

Этот особенно значимый сигнал, похоже, вновь предвещал постепенный отток инвесторов из драгоценного металла. Так как же объяснить этот частичный уход основных игроков с рынка золота?

Цена на золото в настоящее время колеблется между периодами технической консолидации и технических отскоков. С момента нашего последнего анализа открытый интерес на рынке золота продолжал снижаться, что привело к консолидации цен. Участники рынка начали отступать с октября, создавая классическую дивергенцию вблизи пиков цен на золото, паттерн, который уже наблюдался во время пиков 2011 и 2020 годов.

В то же время приток средств в ETF оставался медвежьим. За первые две недели марта было продано почти 25 тонн золота, однако этот объем остается ограниченным по сравнению со 146 тоннами, приобретенными за весь первый квартал.

Тем не менее, дальнейшее быстрое снижение открытого интереса в апреле может, парадоксальным образом, сгенерировать сигнал к покупке. Хотя текущая тенденция явно отражает отступление спекулятивных инвесторов, в нынешних условиях нельзя исключить их возвращение на рынок.

Нынешняя нестабильность цен на золото, по всей видимости, в первую очередь связана с периодом высокой волатильности, сравнимой с той, что наблюдалась в 2008 году. Этот «эффект заражения» между фондовыми индексами и драгоценными металлами еще раз иллюстрирует, по сути, технический характер текущего спада.

Банки сохраняют оптимистичный прогноз

Несмотря на конфликт в Иране, крупные международные банки не пересмотрели свои целевые цены на золото. JPMorgan Chase сохраняет прогноз в $4.300 долларов на второй квартал, с потенциалом достижения цены в $6.300 долларов к концу года. Wells Fargo и UBS также придерживаются аналогичных прогнозов.

В долгосрочной перспективе JPMorgan Chase повысил свою целевую цену до $4.500 долларов, подчеркивая, в частности, продолжающиеся изменения в международной денежно-кредитной политике. Хотя этот уровень, по-видимому, соответствует текущим ценам, дальнейший рост до $6.300 долларов по-прежнему зависит от смягчения денежно-кредитной политики — в частности, снижения процентной ставки — или начала рецессии.

Со своей стороны, Goldman Sachs сохраняет целевую цену в $5.400 долларов к декабрю. Другие институты, такие как HSBC и Commerzbank, более осторожны и нацелены на диапазон от $4.500 до $5.000 долларов к концу 2026 года.

С технической точки зрения, ключевые уровни поддержки находятся в районе $3.900–$4.000 долларов. Пока золото остается выше порога в $4.000 долларов, бычий импульс, который сохраняется с 2023 года, остается неизменным, особенно если рынки деривативов продолжат посылать благоприятные сигналы.

Однако прорыв ниже зоны $4.000 долларов может опровергнуть предположение о возвращении к предыдущим максимумам. Ключевые уровни поддержки находятся в районе $3.500 долларов, или даже, в крайнем случае, $3.000 долларов, уровень, который также представляет собой важную «фундаментальную» зону. Отрицание потенциального отскока также вызовет вопросы относительно его продолжительности и масштаба — возможно, более короткого — текущего цикла по сравнению с предыдущими бычьими рынками.

Историческое сравнение цен на золото

Несмотря на отсутствие пригодных для использования исторических данных о ценах на золото — с момента регулирования цены до конца Бреттон-Вудской системы в 1971 году — мы выдвигаем центральную гипотезу о том, что на рынке золота сохраняются циклы приблизительно в 16 лет. Эта гипотеза основана на комбинированном спектральном, графическом и фундаментальном анализе рынка.

С конца 1960-х годов рынок золота действительно пережил три крупных бычьих цикла:

- 1968 – февраль 1980 (примерно 12 лет): цена золота за этот период выросла более чем в 24 раза.

- Август 1999 – сентябрь 2011 (12 лет и 1 месяц): цена выросла почти в семь раз.

- Ноябрь 2015 – настоящее время (примерно 10 лет и 4 месяца на сегодняшний день): цена выросла почти в пять раз.

Кроме того, можно выделить промежуточную «бычью» фазу — скорее боковую, чем истинно бычью — между 1985 и 1996 годами, которую можно интерпретировать как цикл консолидации после исключительного роста предыдущего цикла.

Эти крупные бычьи рынки, как правило, обусловлены сочетанием фундаментальных факторов, специфичных для рынка металлов, таких как ограничения предложения или трудности с производством, а также более широкой макроэкономической обстановкой (инфляция, денежно-кредитная политика, финансовая нестабильность).

Текущий бычий рынок золота демонстрирует определенную симметрию с тем, что наблюдалось в предыдущем цикле. На данном этапе разрыв между двумя трендами остается относительно небольшим. Предполагая, что динамика цен на золото будет сопоставима с показателями, зафиксированными в период с 1999 по 2011 год, цена все еще может вырасти на несколько десятков процентов. Этот потенциал роста может достигать 40%, или примерно $7.000 долларов.

Кроме того, использование термина «суперцикл» представляется уместным, учитывая исключительно длительную продолжительность этого тренда по сравнению с другими финансовыми активами. Суперцикл можно определить как цикл, продолжительность которого превышает продолжительность традиционного экономического цикла, при этом цикл Джуглара обычно оценивается в 7-10 лет.

Таким образом, золотой цикл может охватывать до двух циклов Джуглара, потенциально включая две фазы рецессии. В этом смысле он выходит за рамки строгой модели экономического цикла.

Неопределенность вокруг пиков цен на золото

Однако этот бычий сценарий, хотя и поддерживается многими банками, имеет очевидные недостатки. График ниже показывает, как цена золота двигалась в пределах восходящего канала с 2000 года. Недавний пик совпадает с верхней границей этого канала, хотя и не представляет собой его экстремального продолжения.

Также стоит отметить, что этот экстремальный уровень совпадает с ранее упомянутыми уровнями ($6.500-$7.000 долларов). Достижение таких целей, следовательно, потребовало бы особенно устойчивого, потенциально быстрого и временного восходящего импульса. Тем не менее, длина этой ценовой структуры, а также ограниченное количество опорных точек требуют осторожности и определенной сдержанности в интерпретации.

Эта осторожность подкрепляется сокращением открытых позиций, которое исторически ассоциировалось с рисками снижения. Кроме того, пики цен на золото могут принимать различные формы. Например, пику 1980 года предшествовал первый крупный пик в 1975 году, а за пиком 2011 года последовал период стагнации, длившийся более года.

На бычий рынок 1980-х годов сильно повлияла серьезность нефтяных шоков. Высокая волатильность процентных ставок в то время привела к особенно резким рыночным движениям, чередующимся между быстрыми подъемами и падениями. На сегодняшний день текущая динамика больше напоминает ту, которая наблюдалась в период с 1999 по 2011 год. Однако в меньшей степени нельзя исключить возможность двух крупных пиков, знаменующих конец этого суперцикла.

Наконец, стоит отметить, что пики 1980 и 2011 годов характеризовались разворотными паттернами, которые продлили бычий импульс почти на год.

Как нам следует реагировать в случае рецессии?

С 1980 года золото в среднем приносило доходность около 4% во время рецессий в США, которые длились в среднем около десяти месяцев. Однако эта тенденция скрывает некоторые вариации: в частности, рецессии 1980 и 1990 годов сопровождались падением цены на золото.

Кроме того, золото, как правило, показывает положительную доходность или, по крайней мере, превосходит фондовые индексы (S&P 500), когда последние переживают коррекцию более чем на 10%.

На фоне спада на рынке облигаций золото представляется одним из наиболее эффективных инструментов диверсификации. Также вероятно, что волатильность золота вернется к более умеренным уровням. В результате рынок золота может вернуться к более стабильной траектории.

Заключение

Мы показали, что цена золота в настоящее время переживает период технической консолидации. Снижение открытых позиций, наблюдаемое с осени — и еще более заметное с конца февраля — стимулирует фиксацию прибыли. На этом фоне широкомасштабное снижение на рынках акций и облигаций оказывает понижающее давление на цену золота. Однако два фактора требуют более тонкой интерпретации этой консолидации.

Во-первых, наша позиция в золотом цикле. Повторение бычьих фаз, продолжающихся примерно двенадцать лет, предполагает, что основной тренд остается неизменным до настоящего времени.

Только устойчивый прорыв ниже уровня $4.000 долларов технически поставит под сомнение этот восходящий тренд. Хотя этот уровень может быть достигнут в ближайшие месяцы, текущая ситуация, тем не менее, требует осторожности.

Во-вторых, характер пиков на рынке золота. Исторически пиковые фазы не возникают в один момент времени, а, как правило, длятся более года. Поэтому, учитывая вероятность рецессии и коррекции индексов, возможно, что цена на золото еще не завершила свою восходящую фазу. Задача сейчас состоит в оценке масштабов потенциального отскока, подтверждение которого будет зависеть, в частности, от сигнала об открытых позициях.

Вкратце, текущее снижение цены на золото в основном обусловлено постепенным оттоком инвесторов в сочетании с повышенной волатильностью на всех финансовых рынках. Возвращение к более стабильным условиям, таким образом, может способствовать перепозиционированию золота как хеджирующего актива во время рыночных коррекций или даже экономической рецессии.

В этом отношении поддержание ключевых технических уровней является определяющим фактором для материализации отскока.

Автор: Томас Андрие 1 апреля 2026 | Перевод: Золотой Запас

Источник: https://www.zolotoy-zapas.ru/news/market-analytics/voyna-i-zolotoy-supertsikl/

Другие статьи по теме: