Ситуация неприятная: вы вроде работаете с ИП, а инспекция пытается доначислить страховые взносы как по обычному физлицу. Формально логика у них есть. Но не вся позиция Минфина устойчива. Разберём без иллюзий, где риск реальный, а где — перестраховка.

Когда взносы действительно не начисляются

Базовое правило остаётся прежним: выплаты ИП не облагаются страховыми взносами, если он действует как предприниматель.

Это прямо закреплено: подп. 1 п. 1 ст. 420 НК РФ.

Ключевое условие — договор должен быть связан с предпринимательской деятельностью.

Минфин в письме:

[Письмо Минфина России № 03-04-06/9182 от 09.02.2026]

указывает, что связь подтверждается, в том числе, видами деятельности из ЕГРИП (ОКВЭД).

Где начинается зона риска

Если услуги по договору не совпадают с ОКВЭД в ЕГРИП, инспекция может переквалифицировать выплаты:

— из договора с ИП → в выплаты физлицу

— с доначислением страховых взносов

— плюс пени и штрафы

Формально НК РФ не содержит прямого требования о совпадении ОКВЭД. Это позиция Минфина, а не норма закона.

И вот тут начинается классическая российская правовая реальность:

письмо — не НПА, но инспекции на него опираются.

Отдельно про ИП-управляющего

Минфин дополнительно усилил позицию:

[Письмо № 03-15-05/9114 от 09.02.2026]

Если ИП оказывает управленческие услуги, но:

— нет ОКВЭД по управлению

— есть признаки трудовых отношений

инспекция может начислить взносы как по физлицу.

Звучит тревожно, но есть нюанс, который ломает эту конструкцию.

Позиция ФНС, которую реально применяют

ФНС дала более устойчивое разъяснение:

[Письмо ФНС России № БС-36-11/2025 от 18.03.2026]

Если управление передано ИП по договору:

— страховые взносы с МРОТ не начисляются

— даже без привязки к ОКВЭД

Именно эту позицию инспекции обязаны применять в работе.

Что важнее: НК РФ или письма

Юридически:

— НК РФ не требует совпадения ОКВЭД

— письма Минфина — не обязательны

— письма ФНС — обязательны для инспекций (п. 5 ст. 34.2 НК РФ)

Но в суде:

— оценивают фактические обстоятельства

— наличие предпринимательской деятельности

— деловую цель договора

Практика неоднородна. В некоторых делах суды поддерживают доначисления при отсутствии деловой активности ИП.

Как инспекция будет искать нарушения

Типовой сценарий проверки:

- Проверяют договор с ИП

- Смотрят ЕГРИП (ОКВЭД)

- Анализируют: есть ли другие клиенты

- Оценивают признаки трудовых отношений

Если ИП работает только на одну компанию и делает функции директора — риск кратно выше.

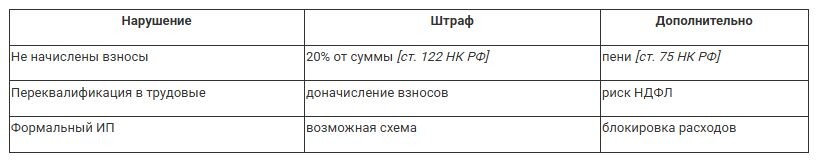

Риски и санкции

Источник: https://www.xn----7sbrkkdieeibji5b1g.xn--p1ai/novosti-odnoj-strochkoj/3729-ip-upravlyayushchij-strakhovye-vznosy-mrot-2026

© Журнал «Помощник сельскому бухгалтеру»