Статья размещена в газете «Первая полоса» № 2 (184), март 2026

С 1 сентября 2025 года вступили в силу изменения в порядке исчисления среднего заработка, утверждённые Постановлением Правительства РФ № 540. Эти нововведения особенно значимы для миллионов работников, труд которых организован по принципу суммированного учёта рабочего времени — водителей, охранников, работников непрерывных производств, вахтовиков. Давайте разберём новые правила, проанализируем спорные моменты на основе писем Минтруда и позиций судов, а также дадим практические рекомендации по корректному расчёту заработной платы, отпускных и, что критически важно, выходных пособий в 2026 году.

Больше полезной информации в нашем Телеграм-канале.

Нововведение в суммированный учёт и ключевые изменения 2025–2026 годах

Суммированный учёт рабочего времени (СУРВ) — это специальный режим, вводимый в случаях, когда ежедневная или еженедельная продолжительность труда не может быть соблюдена (например, при сменной работе, вахтовом методе). Учётным периодом может быть месяц, квартал или год, в течение которого должна соблюдаться норма рабочего времени. Этот метод широко применяется на транспорте, в охране, медицине, энергетике и на непрерывных производствах.

С 1 сентября 2025 года действует обновлённый порядок расчёта среднего заработка, утверждённый Постановлением Правительства РФ от 24.04.2025 № 540. Данный документ заменил ранее действовавшее Постановление № 922 и внёс коррективы, направленные на унификацию и повышение справедливости выплат. Наиболее существенные изменения коснулись расчёта выходного пособия и состава выплат, учитываемых при определении среднего заработка для сотрудников с СУРВ.

Важные цели реформы:

- устранение «календарной несправедливости»: размер выходного пособия больше не зависит от количества рабочих дней в конкретном месяце, следующем за увольнением;

- расширение базы для расчёта: в средний заработок включается более широкий спектр выплат, что чаще увеличивает итоговую сумму в пользу работника;

- повышение определённости: разъяснения Минтруда призваны снизить количество судебных споров;

- упрощение переходного периода: для расчёта среднего заработка, причитающегося за периоды после 1 сентября 2025 года (отпуск, пособие), используется новый порядок, даже если часть расчётного периода приходится на время до этой даты. Это прямое указание пункта 2 Постановления № 540.

Особенности регулирования трудовых отношений на 2026 год, включая правила временного перевода работников, утверждены Постановлением Правительства РФ от 25.12.2025 № 2131. Однако в контексте оплаты труда при СУРВ центральное значение имеет именно Положение, утверждённое Постановлением № 540, и последующие разъяснения к нему.

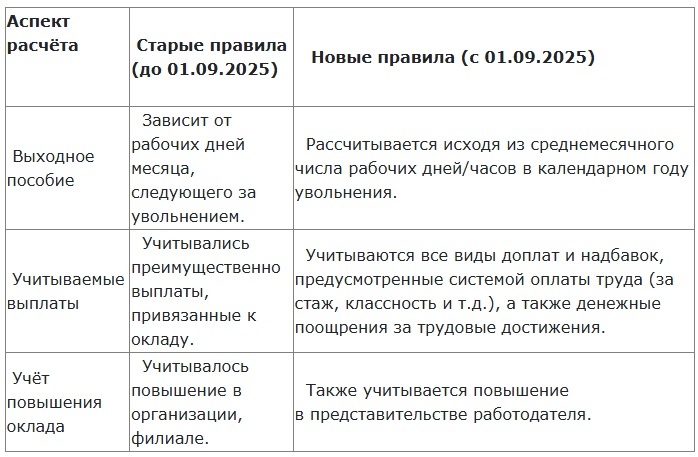

Таблица: Сравнение ключевых аспектов до и после 01.09.2025

Расчёт среднего часового заработка: новая формула и состав выплат

Для сотрудников с СУРВ средний заработок для расчёта выходного пособия, оплаты времени командировки и простоев определяется исходя из среднего часового заработка. Отпускные же, как и для всех работников, рассчитываются по общим правилам ст. 139 ТК РФ — через средний дневной заработок с применением коэффициента 29,3.

Формула расчёта среднего часового заработка:

СчЗ = ЗП / Ч, где:

СчЗ — средний часовой заработок;

ЗП — сумма всех фактически начисленных работнику выплат за расчётный период (12 месяцев);

Ч — количество фактически отработанных работником часов за этот же период.

Что ВКЛЮЧАЕТСЯ в расчёт (база «ЗП»):

Оклад (тарифная ставка).

- все доплаты и надбавки: за работу в ночное время, в выходные и нерабочие праздничные дни, за сверхурочную работу, районные коэффициенты, процентные надбавки, надбавки за стаж, классность, выслугу лет, особые условия труда;

- премии и иные поощрительные выплаты, предусмотренные системой оплаты труда (включая разовые бонусы за трудовые достижения).

Что ВКЛЮЧАЕТСЯ в расчёт (знаменатель «Ч»):

Все фактически отработанные часы за расчётный период, включая часы, отработанные сверхурочно, в ночное время, в выходные и праздничные дни.

Что НЕ включается в расчёт:

- периоды, когда работник не трудился, но за ним сохранялся средний заработок (ежегодный отпуск, командировка, простой не по вине работника, больничный);

- выплаты, начисленные за эти периоды.

Практический пример:

Водитель-дальнобойщик с СУРВ за 12 месяцев получил начисления на общую сумму 960 000 рублей. За этот период он фактически отработал 1920 часов.

СчЗ = 960 000 рублей/ 1920 ч = 500 рублей/час.

Эта величина используется для дальнейших расчётов.

Выходное пособие при увольнении

Наиболее значимое изменение связано с расчётом выходного пособия при сокращении штата или ликвидации организации (ст. 178 ТК РФ). Ранее пособие рассчитывалось как средний дневной заработок, умноженный на количество рабочих дней в месяце, следующем за увольнением. Это приводило к неравенству: работники, уволенные перед «коротким» месяцем с большим количеством праздников, получали меньше.

Новый метод, действующий с 1 сентября 2025 года:

Выходное пособие = Средний часовой заработок (СчЗ) × Среднемесячное количество рабочих часов в календарном году увольнения.

Как определить среднемесячное количество часов:

- берётся общее количество рабочих часов в году увольнения по производственному календарю для 40-часовой недели. Для 2026 года этот показатель составляет 1 972 часа;

- эта сумма делится на 12: 1 972 ч / 12 = 164,333... часа;

- согласно Письму Минтруда России от 04.09.2025 № 14-1/ООГ-4011, округление производится по правилам арифметики. Рекомендуется сохранять точность промежуточных расчётов и округлять только итоговую сумму до копеек (п. 3 ст. 136 ТК РФ).

Пример расчёта пособия в 2026 году:

Для работника со средним часовым заработком 500 руб./час:

Выходное пособие = 500 рублей/час × (1 972 / 12) = 500 × 164,333... = 82 166,67 рубля (округлено до копеек).

Позиция Минтруда: В Письме от 29.12.2025 № 14-1/ООГ-5888 Минтруд однозначно указывает, что количество нерабочих праздничных дней в месяце после увольнения не влияет на размер пособия, так как используется усреднённый годовой показатель. Эта позиция основана на Постановлении Конституционного Суда РФ от 13.11.2019 № 34-П, где указано, что гарантия выходного пособия не должна зависеть от обстоятельств, возникших после увольнения.

Особые случаи: расчёт отпускных и переходные положения

Оплата ежегодного отпуска при суммированном учёте

Для работников с СУРВ отпускные рассчитываются по общим правилам, установленным ст. 139 ТК РФ и п. 9 Положения, утверждённого Постановлением Правительства РФ № 540:

Сумма отпускных = Средний дневной заработок × Количество календарных дней отпуска

Средний дневной заработок определяется:

СДЗ = Сумма начисленной заработной платы за 12 календарных месяцев / (12 × 29,3)

Особенности при СУРВ:

Отпуск предоставляется в календарных днях (ст. 115 ТК РФ), независимо от режима работы и графика сменности.

Нерабочие праздничные дни исключаются из отпуска согласно ч. 1 ст. 120 ТК РФ:

- не включаются в число календарных дней отпуска;

- автоматически продлевают период отдыха;

- не подлежат оплате отпускными.

Выходные дни входят в календарные дни отпуска и оплачиваются в общем порядке (в отличие от праздничных дней).

Практический пример:

Работник с СУРВ уходит в отпуск с 6 по 10 января 2026 года (5 календарных дней). 7 января — нерабочий праздничный день (Рождество Христово).

Средний дневной заработок работника — 2 500 рублей.

Сумма отпускных = 2 500 руб. × 4 дня = 10 000 рублей.

Фактическая продолжительность отпуска — четыре календарных дня, при этом отдых продлевается до 11 января в связи с исключением праздничного дня.

Переходные положения 2025-2026 годов

Основное правило перехода: новый порядок применяется для выплат, назначенных после 01.09.2025, независимо от того, за какой период (до или после этой даты) они начисляются.

Пример 1 (отпуск):

Работник идёт в отпуск в феврале 2026 года. Расчётным периодом являются 12 месяцев: февраль 2025–январь 2026. Несмотря на то, что часть периода (февраль-август 2025) пришлась на время действия старых правил, для исчисления среднего часового заработка за весь расчётный период применяются нормы Постановления № 540 (в части состава выплат и исключаемых периодов).

Пример 2 (пособие):

Работник уволен по сокращению 15 октября 2025 года. Выходное пособие за период с 16 октября по 15 ноября 2025 года рассчитывается уже по новым правилам, исходя из среднемесячного числа рабочих часов в 2025 году.

Спорные моменты и судебные риски

Несмотря на чёткие разъяснения Минтруда, в правоприменительной практике остаются зоны потенциальных конфликтов.

Включение нерабочих праздничных дней в расчёт среднемесячного показателя

Это вопрос, вызывающий дискуссии в профессиональной среде. Некоторые специалисты ссылаются на формулировку Постановления КС РФ от 13.11.2019 № 34-П о компенсации «за календарный месяц» и предлагают учитывать все дни, включая выходные.

Однако законодательная реализация позиции КС РФ нашла отражение именно в п. 13 Положения № 540: для устранения зависимости от календарной структуры конкретного месяца введено усреднение по году через рабочие часы. Нерабочие праздничные дни в расчёт не включаются — они исключены из годовой нормы рабочего времени ещё на этапе формирования производственного календаря (Постановление Правительства РФ № 1328 от 09.10.2025).

Судебная практика 2025–2026 гг. последовательно поддерживает расчёт выходного пособия для работников с СУРВ исходя из среднего количества рабочих часов в месяце (годовая норма раб.ч. / 12).

Компенсация за междувахтовый отдых при досрочном увольнении

Постановление Конституционного Суда РФ от 06.02.2026 № 5-П затронуло смежную проблему вахтовиков. Суд указал, что при увольнении до окончания учётного периода (вахты) работнику должна быть исчислена и компенсирована переработка, образовавшаяся на момент увольнения, пропорционально отработанному времени. Этот принцип, направленный на защиту прав работника, важно учитывать и при обычном СУРВ при увольнении до конца учётного периода.

Гарантия МРОТ

Гарантия минимального размера оплаты труда, установленная ст. 133 ТК РФ, распространяется на месячную заработную плату работника. Средний заработок (включая отпускные, выходное пособие и справки в службу занятости) рассчитывается по правилам Положения № 540.

Это означает: если в результате расчёта по формуле п. 9 или п. 13 Положения № 540 средний дневной (часовой) заработок оказывается ниже МРОТ/29,3 (или МРОТ/164,33), корректировка суммы до уровня МРОТ не требуется.

Практические рекомендации для работодателей

Чтобы минимизировать риски ошибок, судебных исков и претензий со стороны трудовой инспекции, рекомендуется:

- Актуализировать локальные нормативные акты. Пересмотреть Положения об оплате труда, о премировании, коллективные договоры. Убедиться, что в них отсутствуют ссылки на утратившее силу Постановление № 922 и корректно описаны все учитываемые выплаты. Внести в Правила внутреннего трудового распорядка алгоритм расчёта среднего заработка при СУРВ.

- Обучить расчётный отдел. Бухгалтеры и кадровики должны чётко знать новую формулу расчёта выходного пособия и принцип включения всех выплат и часов в средний заработок при СУРВ. Особое внимание — расчёту отпускных по графику и переходным положениям.

- Настроить программное обеспечение. Обновить конфигурации бухгалтерских программ (например, «1С: Зарплата и управление персоналом») до актуальных релизов, в которых реализован расчёт по новым правилам. Вручную проверить тестовые расчёты выходных пособий и отпускных.

- Документировать графики и учёт. Ведение точного табеля учёта рабочего времени (фактических часов!) является критически важным. Все отклонения (сверхурочные, работа в праздники) должны оформляться приказами. Графики сменности должны быть утверждены заблаговременно и согласованы с работниками.

Надёжный способ минимизировать риски споров — прозрачное документирование расчёта выходного пособия. Рекомендуется оформлять расчёт, содержащий:

- годовую норму рабочего времени (Постановление Правительства РФ № 1328 от 09.10.2025 — 1 972 часа для 40-часовой недели в 2026 г.);

- расчёт среднемесячного количества часов: 1 972 / 12 = 164,33 часа;

- определение среднего часового заработка по формуле п. 13 Положения № 540;

- итоговую сумму пособия.

Расчёт прилагают к приказу об увольнении и знакомят работника под подпись. Такой подход подтверждает добросовестность расчётов и в случае спора позволяет оперативно предоставить суду или трудовой инспекции полное обоснование выплаты со ссылками на действующие нормативные акты.

Учитывать особенности 2026 года. Помимо новых правил расчёта, помнить об общем повышении МРОТ до 27 093 рублей с 1 января 2026 года (Федеральный закон от 28.11.2025 № 429-ФЗ), которое также влияет на отдельные расчёты и должно быть отражено в системах оплаты труда.

Заключение

Трудовая реальность 2026 года диктует необходимость глубокого понимания обновлённых правил игры. Изменения в расчёте среднего заработка, закреплённые Постановлением Правительства № 540 и детализированные в письмах Минтруда, смещают фокус с формального подсчета дней в конкретном месяце на гарантированную компенсацию усреднённого месячного заработка, что в целом повышает предсказуемость и справедливость для работников с суммированным учётом.

Нет доступа к КонсультантПлюс? Оставьте заявку по ссылке и получите бесплатную демоверсию системы*.

Подобрать комплект КонсультантПлюс вы можете на нашем сайте*.

*Предложение действительно для юридических лиц, зарегистрированных в регионах: Москва и Московская область, Саратовская область, Омская область, Новосибирская область, Республика Алтай и Алтайский край, Красноярский край.

Есть вопросы по данной теме? Хотите узнать больше? Напишите комментарий!

Присоединяйтесь к нам в телеграм-канал!