Если ваше хозяйство ушло в минус по итогам года — это не повод платить налог впустую в будущем. Убыток на ЕСХН — законный инструмент снижения базы, и пользоваться им стоит продуманно. Разберём всё по полочкам.

Как работает перенос: главные правила

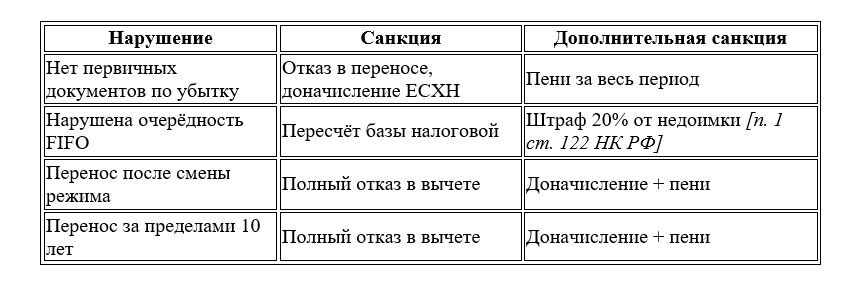

Убыток при ЕСХН — это превышение расходов над доходами по итогам налогового периода. Уменьшить на него можно только итоговую налоговую базу за год, но не авансовый платёж за полугодие.

Правило простое: перенос возможен в течение 10 лет, следующих за налоговым периодом, в котором получен убыток. Налогоплательщик вправе самостоятельно выбрать порядок переноса — перенести всю сумму на один год или распределить её на несколько.

Важный нюанс, который часто упускают: если налоговая база меньше суммы убытка, она уменьшается до нуля, а остаток переносится на следующие годы.

Очередность: принцип FIFO обязателен

Если убытки накопились за несколько лет, порядок их списания строго определён [п. 5 ст. 346.6 НК РФ (часть вторая) от 05.08.2000 № 117-ФЗ, ред. 2025]: сначала — самый ранний убыток, потом — более поздние.

Самостоятельно поменять очерёдность нельзя. Налоговая проверит хронологию по декларациям.

Смена режима: убытки сгорают

Это самая болезненная ловушка. Убытки, полученные при применении ЕСХН, не переносятся при переходе на ОСНО или любой другой режим [абз. 9 п. 5 ст. 346.6 НК РФ; письмо Минфина РФ от 25.09.2009 № 03-03-06/1/617].

Прежде чем переходить на ОСНО или УСН — посчитайте, сколько стоят ваши накопленные убытки. При ставке ЕСХН 6% убыток в 2 млн рублей — это 120 тыс. рублей сэкономленного налога, которые просто исчезнут после смены режима.

Документы: храните всё до конца переноса

Документы, подтверждающие убыток, хранятся в течение всего срока использования права на уменьшение базы (10 лет). Не стандартные 4–5 лет, а именно до последнего года переноса плюс 3 года на случай проверки.

Минимальный комплект по каждому убыточному году:

— Первичка по всем расходам (договоры, акты, накладные, платёжки) — Регистры налогового учёта с расшифровкой доходов и расходов — Декларация по ЕСХН за год возникновения убытка — Аналитический регистр: сумма убытка → сколько использовано → остаток

По позиции судов, включая высшую инстанцию, у хозяйства должны быть не только налоговые регистры и декларации, но и все первичные документы за период формирования убытка [Постановление Президиума ВАС РФ от 24.07.2012 № 3546/12].

Обратите внимание. Уведомлять налоговую о намерении перенести убыток не нужно — информация отражается прямо в декларации по ЕСХН за тот год, когда вы уменьшаете базу.

Таблица рисков

Принципиальный момент: для ЕСХН не предусмотрен минимальный налог, в отличие от УСН. Поэтому всегда выгодно обнулить базу убытком, если сумма позволяет. Не нужно оставлять «задел» ради минимального платежа — его здесь нет.

Источник: https://www.xn----7sbrkkdieeibji5b1g.xn--p1ai/novosti-odnoj-strochkoj/3659-ubytki-pri-eskhn-pravila

© Журнал «Помощник сельскому бухгалтеру»