С 2022 года доступ россиян к европейской банковской системе постепенно усложнялся. Сначала ввели санкции, затем — ограничения по отдельным операциям. Сегодня мы столкнулись с новой реальностью: гиперосторожным комплаенсом. Банки перестали воспринимать клиентов с российским паспортом как «обычных». Дополнительные проверки и отказы в обслуживании стали повседневной рутиной.

К началу 2026 года ЕС официально включил Россию в список стран с высоким риском отмывания денег и финансирования терроризма (AML/CFT) — в одну категорию с такими юрисдикциями, как Иран и Северная Корея.

Для многих европейских банков это стало сигналом. Цена ошибки для финансового учреждения сегодня настолько высока, что комплаенс-отделы выбрали самую простую стратегию: расстаться с клиентом, а не разбираться в индивидуальном профиле риска.

Как ограничения выглядят на практике

С января 2026 года от пользователей банков в Европейском Союзе стали поступать однотипные жалобы. Отказы в открытии новых счетов ожидаемы, так как банк имеет право не начинать отношения с клиентом. Но проблема кроется в закрытии уже действующих счетов и блокировке средств.

Примеры из разных юрисдикций

- Франция: блокируются переводы, если в цепочке транзакций появляются страны СНГ, даже у клиентов с действующим ВНЖ.

- Португалия: в официальных отказах звучат дискриминационные формулировки «не обслуживаем клиентов, родившихся в РФ».

- Германия: в одностороннем порядке закрывают счета людям, легально находящимся в стране по долгосрочной визе.

- Финляндия: банки отказываются зачислять на счета средства с «российским происхождением».

Во многих случаях клиенты де-факто теряют доступ к деньгам. Вопрос выходит за рамки банковского комплаенса: где заканчиваются санкции и начинается произвол?

Читать по теме: Когда разблокируют фонды FinEx и что реально могут сделать инвесторы

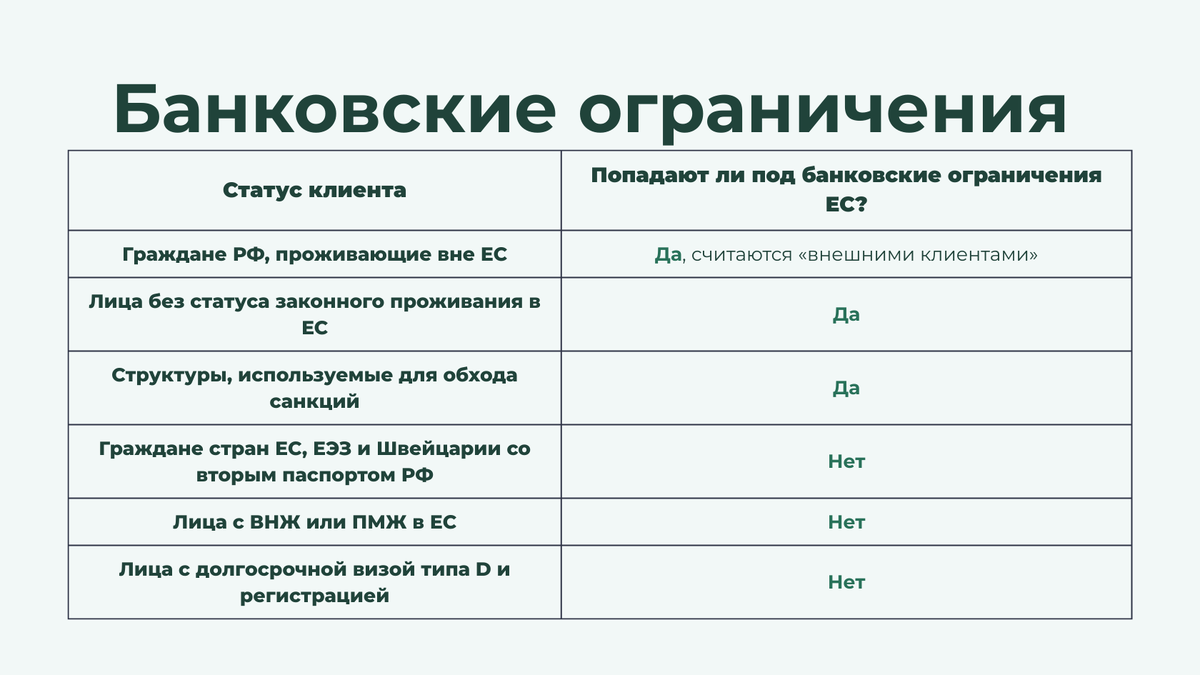

Кто такой «внешний клиент»

Вокруг санкционной политики закрепилось опасное упрощение: «есть российский паспорт — есть запрет». На практике европейское законодательство устроено совершенно иначе.

Статья 5b (2) Регламента Совета ЕС 833/2014 вводит ограничения не для всех граждан России, а для строго определенной категории, которую можно назвать «внешними клиентами».

Еврокомиссия выпустила четкие разъяснения. Главная идея: важен не паспорт, а статус проживания.

Если вы легально живете на территории Евросоюза, то не считаетесь «внешним клиентом», и санкционные ограничения статьи 5b (2) на вас не распространяются.

Что банкам можно и нельзя

Санкции подразумевают не запрет банковского обслуживания, а точечное ограничение определенных услуг.

Под запретом

- Выпуск новых банковских карт

- Перевыпуск и продление истекших карт

- Эквайринг

- Услуги инициирования платежей — payment initiation services

- Отдельные финтех- и криптосервисы

НЕ запрещено

- Иметь открытый банковский счет

- Хранить на нем свои деньги

- Пользоваться интернет-банком

- Совершать обычные денежные переводы

- Снимать наличные

- Использовать уже выпущенные карты до момента окончания их срока действия

Еврокомиссия фактически зафиксировала границы допустимого: банки не обязаны закрывать счета и расторгать договоры на всякий случай. Существующие карты не нужно автоматически блокировать, а доступ к интернет-банку должен сохраняться.

Читать по теме: Суд ЕС отклонил апелляцию НРД: что это значит для владельцев замороженных активов

Как выстраивать позицию в разговоре с банком

Если банк не проводит операции, не объясняет причину блокировки и не дает вывести деньги, возникает закономерный вопрос: на каком основании?

Правила противодействия отмыванию денег требуют от банка усиленной проверки, дополнительных вопросов и строгого контроля транзакций. Но AML — не основание для автоматического отказа в обслуживании и закрытия счета человека по признаку гражданства.

Сегодня у клиента с ВНЖ или визой D есть аргументы для общения с комплаенсом:

- Санкции ограничивают конкретные услуги, а не клиента целиком.

- Статус легального проживания выводит человека из-под действия статьи 5b (2).

- У банка нет юридической обязанности автоматически закрывать счет.

- Ссылки на AML — повод для предоставления вами документов о происхождении средств, а не превентивной блокировки денег.

Парадокс заключается в том, что банки, боясь нарушить правила регулятора, регулярно выходят за их пределы, пренебрегая правами клиентов. Но санкции не отменили базовую логику права, а гражданство и место рождения не стали универсальным основанием для конфискации или блокировки средств.