В FMSP-модели последовательного управления продвижением товаров (работ, услуг): «Финансы → Маркетинг → Продажи → Закупки», © INFORT Group, 1990, задающей цепь управления – порядок последовательного решения управленческих задач, элемент Продажи находится на третьем месте (о FMSP-модели управления см. «О моделях достижения результата», «О параллельном и последовательном управлении»).

Это означает, что управление продажами должно осуществляться в точном соответствии с принятыми маркетинговыми решениями, которые, в свою очередь, должны иметь своё финансовое обоснование и финансовую оценку получаемых результатов. Кроме того, для Продаж в рамках Маркетинга формируется комплекс 5P-инструментов, и, следовательно, управление продажами должно быть нацелено на максимально эффективное использование этих инструментов для достижения конечной цели продвижения – совершения потребителями покупок в нужных для предприятия объёмах.

В то же время, управлять продажами – ставить цели и формулировать задачи, мотивировать персонал, организовывать и контролировать рабочие процессы – можно по-разному. Поэтому, ниже мы рассмотрим некоторые принципы управления продажами, которые реализованы в системе управления INFORT.Продажи, © INFORT Group, 1990-2025, и которые позволяют добиться максимальной эффективности при решении указанных задач.

■■■

INFORT.Продажи – это интеллектуальная система управления продажами, в основе которой лежит факторная мультипликативная (∏-) модель управления, позволяющая разложить результаты продаж по «полочкам» и управлять – влиять на факторы, а не наблюдать за получаемыми результатами

(о применении ∏-модели для решения задач управления продвижением см., также, «О REI-модели управления бизнесом», «О стратегии продвижения и “мёртвой петле”»; видео-обзор системы управления см. здесь).

Система управления INFORT.Продажи помогает руководителю обратить внимание на те факторы, которые, как правило, бывают «скрыты» за результатами продаж. Просматривая отчёты, руководитель – лицо, принимающее решения (ЛПР), – обращает внимание на объёмы и суммы продаж, на проценты рентабельности продаж и размер прибыли. Он обращает внимание и на то, как изменились значения этих показателей за отчётный период. Но, очень часто, руководитель не задумывается, каким именно образом получились эти объёмы и суммы, и по каким причинам произошли те или иные изменения. И не то, чтобы он не хочет об этом задумываться (мы ведь говорим о хорошем руководителе). Ему просто негде это увидеть – обычные информационные (учётные) системы не предоставляют ему такой возможности.

Однако, ведь это самое главное – уловить изменения значений показателей-факторов продаж: увеличилось или уменьшилось количество покупателей и (или) увеличилось или уменьшилось количество товаров в их покупках и (или) увеличилась или уменьшилась стоимость покупок и (или)...

В этих «и (или) увеличилось или уменьшилось» и заключается понимание происходящего в продажах. Иначе, руководитель – только наблюдатель за происходящим и «объяснитель», что не сезон, нет спроса, у людей нет денег…

Двухфакторная ∏-модель управления продажами

К примеру, рассмотрим простую двухфакторную ∏-модель управления продажами, применяемую для оценки влияния факторов на финансовый результат продаж – выручку:

X = Q × P, (1)

где

Q – физический объём продаж (ед.) за отчётный период;

P – средняя цена реализации;

X – размер выручки, полученной предприятием за тот же период.

Тогда, степень влияния факторов Q и P на результат X будет определяться, соответственно, по формулам:

δX.L = δQ;

δX.P = (1 + δQ) × δP;

δX = δX.Q + δX.P,

где δ – относительный прирост значения показателя, выраженный, для упрощения записи формул, в долях единицы, то есть, например, 25% = 0,25.

Ниже мы более подробно разберём особенности применения мультипликативной модели для оценки степени влияния факторов на результат, а, в данном случае, предположим, что за отчётный период средняя цена реализации P повысилась на +10%, а физический объём продаж Q снизился на -15%. Тогда, в результате, размер выручки за период снизится на -6,5%:

δX = δX.Q + δX.P = -0,15 + (1 – 0,15) × 0,10 = -0,065.

То есть, степень негативного влияния натурального фактора (физического объёма) продаж на результат – это те же -15%, а степень позитивного влияния стоимостного фактора (цены реализации) составила только +8,5% (а не +10% прироста).

Другая ситуация. Средняя цена реализации снизилась на -10%, а объём продаж подрос на +15%. В этом случае, выручка выросла на +3,5%:

δX= δX.Q + δX.P = +0,15 + (1 + 0,15) × (-0,10) = +0,035.

Как видно, степень позитивного влияния натурального фактора – опять, те же +15%, а негативного влияния стоимостного – уже не -10%, а -11,5%.

Таким образом, для определённых факторов характерно то, что значения их изменений (приростов) и степень их реального влияния на изменение результатов продаж могут заметно отличаться.

Далее, если в этих примерах смотреть только на отклонения результата, то, в целом, они покажутся незначительными: -6,5% и +3,5%. Руководитель может и не обратить внимания на эти изменения. Отклонения же значений факторов оказываются более заметными. Особенно, если эти отклонения превращаются в тенденцию.

К примеру, именно так, «незаметно» (то есть, не замечая тенденции изменения значений факторов продаж) предприятия торговли теряют своих покупателей. Потому, что объём продаж – это не элементарный фактор. Он включает, как минимум, ещё два фактора – количество покупок (покупателей) и среднее количество позиций в покупках. И в ряду факторов, влияющих на результат – выручку, именно фактор количества покупок воздействует напрямую, без каких-либо корректировок.

Скажем, в первом примере, снижение объёма продаж на -15%, могло стать результатом снижения количества покупок на -8% и количества позиций (единиц) в покупках на ≈ -7,6%. Казалось бы, примерно одинаковые значения процентов. Но, для случая массовых продаж, снижение количества позиций в покупках на -7,6%, скорее всего, будет иметь гораздо меньшее значение, нежели снижение количества покупок «всего» на -8%. И если такое снижение для предприятия не впервой и намечается тренд, то руководителю надо уже начинать волноваться. И не просто волноваться, а подключать Маркетинг для стимулирования покупателей к возвращению в его торговую точку. Но, руководитель не волнуется, потому, что смотрит на результат: -6,5%. Ну, понятно: нет спроса, не сезон…

А теперь рассмотрим более «оптимистичную» ситуацию, когда цена реализации повышается на +10%, а объём продаж снижается не на -15%, а «только» на -10%. В результате, снижение выручки составит -1,0% («вообще ни о чём…»).

А если, при этом, количество покупателей снизилось на те же -8%?

Факторная ∏-модель управления и мотивация персонала

В системе INFORT.Продажи факторная модель управления лежит в основе, как планирования продаж – постановки целей работникам, так и их мотивации к достижению этих целей.

Суть в том, что вначале осуществляется планирование значений показателей-факторов продаж, а затем по формулам факторной модели автоматически рассчитываются целевые значения финансовых результатов продаж – выручки и валовой прибыли. Таким образом, достигается гораздо более высокая точность получаемых планов.

Кроме того, некоторые из показателей, характеризующие внутренние факторы продаж, включаются в систему оценки труда (KPI) работников, и, таким образом, система планирования и контроля продаж интегрируется с системой мотивации персонала.

Рассмотрим смысл данного подхода более подробно, и начнём с мотивации.

Если оценивать труд работника, в основном, только по результатам продаж – размеру выручки или, тем более, прибыли, то получается как в банде: «принесите мне добычу, и мне всё равно, как вы это сделаете». Это неправильно, и это демотивирует персонал. Работники не понимают, каким образом они должны «принести добычу» руководителю, стоя за прилавком или индивидуально работая с покупателями в торговом зале, если выполнение плана в значительной степени зависит от входящего в их торговую точку потока покупателей. А если потока нет?

С другой стороны, если поток вдруг увеличивается, то планы выполняются и даже перевыполняются. Однако большой заслуги работников в этом нет. Они, так же, как и ранее обслуживают покупателей. В их собственной работе ничего не изменилось, кроме увеличившейся нагрузки. Но, ведь здесь нет главного – роста производительности труда. Просто раньше работники простаивали и просиживали из-за отсутствия покупателей, а сейчас они полноценно работают, как, собственно, и должно быть.

Главная проблема заключается в том, что работники понимают, что от них мало что зависит. Поэтому, к планам по выручке или прибыли они всегда будут относиться соответствующим образом.

И здесь мы приходим к пониманию того, что если планы основаны на показателях, содержащих внешние факторы, на которые работники повлиять не могут, то эти планы – фикция. Если же эти показатели ещё и напрямую используются для оценки труда работников, то это самым негативным образом влияет на мотивацию персонала и, как следствие, на производительность труда.

На самом деле, планы по выручке и прибыли правильнее называть прогнозами или, в нашей терминологии, – целями. И именно так их и надо преподносить работникам: «это наши цели». А оценивать труд работников имеет смысл на основе тех показателей-факторов продаж, на которые они прямо могут повлиять.

И даже в активных прямых продажах, где продавец (торговый агент, торговый представитель, менеджер по продажам) может повлиять на гораздо большее число факторов для достижения нужных предприятию результатов, использование показателей выручки или прибыли для оценки его работы, также, нецелесообразно.

К примеру, если руководитель ставит продавцу задачу: «В этом месяце у тебя план Y рублей», то работник, скорее всего, воспримет её так: «Он хочет от меня, чтобы я принёс ему в этом месяце уже Y рублей. С чего это? В прошлом месяце было X рублей, а в этом уже Y?...».

Продавец будет думать так или примерно так, потому что он не понимает, из каких соображений руководитель определил план Y. Работник не понимает, из чего складывается величина Y, и поэтому будет воспринимать этот план как «хотелочку» своего шефа, которую невозможно реализовать. Таким образом, уже изначально создаётся прочная основа для невыполнения плана.

Если же работнику ставится задача: «за время t (час или день в зависимости от специфики продаж) ты должен осуществлять не менее N контактов с потенциальными потребителями и клиентами», то тогда:

- работник понимает, что N контактов за время t – это непросто, но вполне ему по силам. Потому, что (это важно!) его этому научили;

- столько же N контактов за время t совершают его коллеги с такой же, как и у него, квалификацией (и это важно!);

- его работу руководитель будет ежедневно контролировать в течение месяца, и оценивать по количеству контактов (это принципиально важно!).

Сразу обратим внимание на следующие важные детали:

- Задача работнику ставится не «ты должен сделать M контактов за месяц», а «ты должен сделать N контактов за время t (час/день)». Потому, что, в первом случае, руководитель априори теряет возможность осуществлять текущий контроль, так как на любой его вопрос по поводу выполнения задания работник может ответить: «Но, месяц же не закончился. Вот, в конце месяца и спросите с меня за выполнение плана». И работник будет абсолютно прав.

- Не стоит впадать в крайность и использовать показатель количества контактов в качестве базы для расчёта заработной платы работника, например: «x рублей за 1 контакт». Если работник – не оператор call-центра, а продавец, то базой для оценки его работы должен быть только финансовый результат – выручка, которую он обеспечил лично или работая в команде.

В то же время, не следует использовать показатель (валовой) прибыли в качестве базы для расчёта заработной платы персонала. Во-первых, этот показатель непрозрачен для работников. Во-вторых, если продавец заточен на прибыль, то он будет работать с покупателями, стараясь предложить им высокомаржинальные товары без учёта их потребностей. Однако, так предприятие может очень быстро потерять многих своих клиентов.

Каким же образом использовать показатели-факторы при расчёте заработной платы?

Здесь всё просто: с помощью значений этих показателей корректируется размер заработной платы, рассчитанный как процент от выручки. Такой подход означает, что предприятию не всё равно, каким образом работником был обеспечен финансовый результат.

Собственно, на основе изложенного принципа оценки труда работников построена наша система денежной мотивации персонала INFORT.Зарплата,

© INFORT Group, 1990.

Продолжим пример. Очевидно, что при такой постановке задачи, когда от работника требуют не «непонятных ему денег», а понятных контактов, работник будет трудиться более производительно, и с большей долей вероятности, чем в случае с «планом Y рублей», принесёт предприятию эти же самые Y рублей.

При этом, руководитель должен несколько больше поработать, предварительно разложив Y рублей на составляющие:

Y = количество t (рабочих часов / дней) в месяце × N контактов × процент конверсии контактов в покупки × средняя стоимость покупки.

И здесь оказывается, что все факторы в этой модели управления либо детерминированы (определены), либо более или менее стабильны во времени и, поэтому, их значения можно достаточно точно спрогнозировать.

По крайней мере, прогноз значений факторов всегда будет гораздо точнее, чем прогноз значений результатов продаж, так как значения показателей-факторов не содержат в себе «ничего лишнего».

Отметим здесь и ещё одну важную деталь: в целом пункт 3 нашего примера означает, что если не осуществлять текущий (ежедневный, еженедельный, ежемесячный) контроль работы своего персонала, то любая, даже самая интеллектуальная, система управления превратится просто в аналитическую систему: «посмотрели – ужаснулись / восхитились – обсудили – разошлись».

Факторная ∏-модель управления продвижением

«Финансы → Маркетинг → Продажи → Закупки»

Модели и методы факторного анализа являются важной составной частью общего анализа хозяйственной деятельности (бизнес-анализа) любого коммерческого предприятия, и поэтому в обязательном порядке изучаются в учебных заведениях экономического профиля. Однако, во многих случаях, факторный анализ преподносится (преподаётся) так, что бывает трудно понять его практическую значимость, и как метода анализа и, тем более, как метода, лежащего в основе управления рабочими процессами. Поэтому, постараемся исправить такое представление.

Рассмотрим факторную мультипликативную модель, которая поможет ответить на многие вопросы, возникающие в процессе управления не только продажами, но и продвижением товаров (а, также, в определённой интерпретации – работ и услуг) в целом:

GM = B × L × C × mk, (2)

где

GM – валовая маржа (прибыль), полученная за отчётный период;

B – количество покупок, совершённых потребителями за тот же период;

L – среднее количество позиций в покупках;

C – приведённая себестоимость продаж (себестоимость продаж в расчёте на единицу объёма);

mk – процент наценки реализации.

Модель позволяет определить все основные факторы, влияющие на маржинальность продаж. И понять, какие инструменты ЛПР (руководитель предприятия) может использовать для воздействия на эти факторы, решая задачу управления продвижением:

GM → max. (3)

В первую очередь, обратим внимание на их строго определённое взаимное расположение. Суть такого их расположения в следующем:

- произведение значений первых двух факторов B × L определяет физический объём продаж за период;

- произведение третьего и четвёртого факторов С × mk определяет относительную маржинальность продаж – маржу (в рублях), приведённую к единице объёма.

Кроме того, произведение L × C задаёт среднюю себестоимость покупок (стоимость покупок потребителей, выраженную в закупочных ценах), а произведение L × С × mk определяет маржинальность покупок (маржу в рублях, получаемую с каждой покупки) – это более интересный для оценки показатель управления.

Сразу отметим, что все четыре показателя по отдельности и промежуточные результаты их произведений целесообразно отслеживать в динамике, в случае массовых продаж – еженедельно и ежемесячно, чтобы вовремя выявлять тенденции и корректировать отклонения негативного характера.

Если рассматривать первые два произведения, то в каждой из этих пар показателей, первый показатель носит количественный (экстенсивный или

E-фактор), а второй – качественный (интенсивный или I-фактор) характер в плане своего влияния на промежуточный результат. К примеру, количество покупок – E-фактор, а среднее количество позиций в покупках потребителей – I-фактор.

Смысл этих терминов в том, что при одном и том же значении количества покупок (количества покупателей и частоты их покупок), увеличение или уменьшение интенсивного фактора – количества позиций в их покупках – может качественно изменить промежуточный результат – объём продаж.

Промежуточные результаты – объём продаж и приведённая маржа – также располагаются в нужной последовательности: вначале E-фактор, а затем

I-фактор в плане своего влияния на финансовый результат – валовую маржу.

Расположение факторов именно в такой последовательности имеет своё логическое (экономическое) обоснование. Факторы модели – это показатели, которые характеризуют эффективность элементов цепи управления продвижением: «Финансы → Маркетинг → Продажи → Закупки», и отражают их последовательное взаимное влияние.

5P-инструменты комплекса Маркетинга предприятия (ассортимент, цены, место и методы продвижения, персонал) влияют:

- на количество потребителей и частоту их покупок, что вместе определяет количество покупок, совершённых потребителями за период, и

- на ассортимент товаров, которые они покупают у предприятия, что выражается средним количеством позиций в покупках.

Поэтому, в первую очередь, эти показатели позволяют оценить эффективность Маркетинга предприятия. - В свою очередь, величина объёма продаж, как произведение первых двух факторов, прямо влияет на эффективность Закупок.

От величины объёма продаж зависят, как предоставляемые поставщиками условия закупки товаров, так и качество управления обеспеченностью продаж товарными запасами (стабильность продаж прямо влияет на правильность автозаказа).

В нашей же модели управления, показателем, отражающим эффективность Закупок, является третий фактор – приведённая себестоимость продаж, которая характеризует уровень закупочных цен на наиболее ходовые, продаваемые товары. - Процент наценки реализации – это конечный в цепи факторов, финансовый показатель, характеризующий уровень валовой рентабельности Продаж.

С одной стороны, данный фактор – интегральный показатель, который отражает фактический уровень эффективности Маркетинга, Продаж и Закупок предприятия.

Действительно, валовая рентабельность Продаж зависит от предлагаемого потребителям ассортимента товаров и фактической структуры потребления, применяемых на предприятии методов ценообразования и продвижения (методов установления базовых цен и системы стимулирования потребителей), применяемых технологий продаж и качества работы торгового персонала с потребителями, а также от уровня закупочных цен.

С другой стороны, процент наценки реализации является целевым финансовым показателем, задающим необходимые действия по всей цепи управления продвижением «Финансы → Маркетинг → Продажи → Закупки» для решения задачи (3).

Оценка степени влияния факторов на результат методом цепных подстановок

Разобравшись с взаимным влиянием и соответствующим расположением факторов, рассмотрим задачу анализа – оценки степени влияния этих факторов на результат.

Пусть δGM, δB, δL, δC и δmk – относительные процентные изменения значений указанных выше показателей за отчётный период, которые, как и ранее, мы выразим в долях единицы.

Степень влияния факторов на результат определяется по формулам:

δGM.B = δB;

dGM.L = (1 + dB) × dL;

δGM.С = (1 + δB) × (1 + δL) × δC;

δGM.mk = (1 + δB) × (1 + δL) × (1 + δC) × δmk.

Очевидно, что δGM = δGM.B + δGM.L + δGM.C + δGM.mk.

Как видно, степень влияния первого фактора на результат совпадает с отклонением его значения, а степень влияния каждого следующего фактора определяется не только собственным отклонением, но и зависит от отклонений предшествующих в цепи факторов.

Приведём пример. Предположим, что в результате роста закупочных цен в отчётном периоде, приведённая себестоимость продаж подросла на +8,0%.

В свою очередь, процент наценки реализации увеличился на +4,0%.

В результате роста розничных цен за этот же период произошло снижение объёма продаж за счёт количества покупок на -5,0% и количества позиций в покупках на -12,0%. Как результат, валовая маржа снизилась на -6,1%.

Вычислим степень влияния каждого фактора на результат:

δGM.B = -0,05 (-5,0%);

δGM.L = (1 – 0,05) × (-0,12) = -0,114 (-11,4%);

δGM.C = (1 – 0,05) × (1 – 0,12) × 0,08 = +0,0669 (+6,69%);

δGM.mk = (1 – 0,05) × (1 – 0,12) × (1 + 0,08) × 0,04 = +0,0361 (+3,61%).

Проверка: -5,0% + (-11,4%) + 6,69% + 3,61% = -6,1%.

Данный способ расчёта влияния факторов на результат называется методом цепных подстановок. Очевидно, что для выполнения корректных расчётов, здесь требуется правильно построить последовательность факторов и, главное, логически обосновать такое их взаимное расположение. Иногда это непросто сделать. Поэтому, в экономическом анализе используются методы (интегральный, логарифмический), которые позволяют выполнять расчёты без учёта этого требования. Однако, задача ведь заключается не только в правильном математическом расчёте, но и в учёте взаимного влияния факторов. Поэтому, конечно, правильнее пользоваться методом цепных подстановок.

Подходы к решению задачи GM → max

Далее, для решения задачи управления (3), нам необходимо разобраться в способах воздействия на указанные выше факторы. Сразу отметим, что мы рассматриваем ситуацию работы предприятия в условиях, более или менее, заметной конкуренции на своей территории продаж.

Вначале обратим внимание на то, что из нашей модели следует, что задача роста валовой маржи (GM → max) в рублях и задача роста валовой рентабельности продаж (увеличение процента наценки реализации mk → max) в процентах – это, вообще говоря, разные задачи.

Да, действительно, рост четвёртого фактора – процента наценки реализации прямо влияет на рост валовой маржи, но только при условии роста или сохранения, или, по крайней мере, сравнительно меньшего снижения значений других, в первую очередь, натуральных показателей продаж. Добиться же этого в условиях конкуренции очень сложно.

В то же время, при снижении прибыли (валовой, от продаж или чистой), ЛПР, как правило, начинает решать эту проблему именно с вопроса повышения рентабельности продаж. Потому, что это самый простой и понятный способ решения проблемы с деньгами.

Однако,

проблему с деньгами лучше решать посредством прямого решения задачи увеличения денег, а не косвенного, через увеличение процента отдачи от продаж.

Логика же рассуждений в плоскости увеличения рентабельности продаж, вполне естественно, приводит ЛПР к необходимости обратить свой взор на второй по значимости инструмент Маркетинга – на цены, и «подкрутить» базовые наценки и скидки в нужном направлении, то есть, соответственно, вверх и вниз. Потому, что это, также, проще и понятнее всего сделать.

Невозможно воздействовать на результат – можно только на факторы.

И ЛПР воздействует, но на фактор, который является последним в цепи факторов и, поэтому, самым зависимым от остальных. Но, тогда, что же в этом случае будет происходить с другими факторами нашей модели?

Как правило, проблема с прибылью возникает далеко не из-за снижения закупочных цен и наценок, а, наоборот, из-за их повышения и, как следствие, оттока покупателей и уменьшения ассортимента приобретаемых ими товаров. То есть, факторами снижения валовой маржи, как правило, являются натуральные показатели продаж.

Манипулируя ценами, ЛПР вполне может добиться роста отдачи от продаж в процентах. Но, увеличится ли при этом отдача от продаж в рублях? Не факт. Потому, что, чаще всего, будет складываться следующая ситуация: удовлетворительный уровень рентабельности в сочетании с неудовлетворительными объёмами продаж.

«Движение вверх» рентабельности продаж с помощью инструмента цен, если и обеспечивает рост валовой маржи, то только в течение достаточно непродолжительного (в зависимости от ситуации) периода времени, когда потребители по инерции ещё продолжают совершать покупки у предприятия в нужных объёмах.

Вначале влияние на результат натурального показателя продаж оказывается незначительным, и ЛПР, скорее всего, будет удовлетворён своими действиями.

В дальнейшем же объём продаж снижается уже заметно, под влиянием сначала второго фактора нашей модели: потребители начинают приобретать у предприятия гораздо меньше товаров, так как часть покупаемых ранее позиции они приобретают уже у конкурентов. А затем, в дело вступает первый фактор: начинается снижение количества покупок за счёт оттока покупателей и (или) снижения частоты их покупок.

Потребители незаметно для ЛПР (если не применять для контроля ситуации факторную модель управления) становятся покупателями у конкурентов предприятия. В результате, всё это приводит к потере дохода и прибыли, предприятие теряет долю рынка и, как следствие, конкурентоспособность на своей территории продаж.

Вероятность увеличить валовую прибыль за счёт повышения рентабельности продаж, помимо конкуренции, определяется множеством других факторов, таких как: тип рынка (B2C, B2B), специфика предлагаемого предприятием ассортимента товаров (работ, услуг), эластичность спроса на них по цене и по уровню доходов потребителей; ассортиментные предпочтения потребителей; экономическая ситуация (рост цен, инфляционные ожидания населения). Особенностей много.

Однако, работая с различными предприятиями на рынках B2C и B2B, и на тех, где борьба за потребителя ведётся на уровне рентабельности в 10%, и на тех, где в норме 300% – 400% наценки на далеко не дешёвые товары, я не вспомню примеров успешного решения задачи GM → max только посредством ценообразования.

Потому, что не всё так просто: желаемая для ЛПР рентабельность (отдача от) продаж, как цель, формируется в рамках Финансов и достигается по цепочке с помощью инструментов Маркетинга → Продаж → Закупок. То есть, это комплексная задача, в которой задействованы все элементы системы продвижения товаров (работ, услуг), а не только инструмент ценообразования.

К примеру, довольно частый случай: предприятие предлагает своим потребителям широкий ассортимент товаров, которые заметно различаются, как по своей цене, так и по своей маржинальности (в рублях). Однако, потребители («почему-то?») покупают в основном узкий ассортимент недорогих товаров. Тогда, очевидно, что высокий уровень рентабельности продаж (в процентах) благодаря существенным наценкам, которые устанавливаются на недорогие товары, никак не обеспечит необходимый для нормальной работы предприятия размер валовой маржи.

В данном случае, на валовую маржу негативно влияют второй и третий факторы нашей модели управления (2). И ценообразованием (наценками) здесь ситуацию не исправить – необходима работа, как с ассортиментом, так и с торговым персоналом, которому к тому же потребуется подключение инструментов Маркетинга, стимулирующих покупателей к приобретению высокомаржинальных товаров и увеличению стоимости своих покупок.

В подобных ситуациях, если ЛПР не разложит прибыль по факторам, то не сможет увидеть реальной проблемы, и будет воспринимать низкую прибыль как результат влияния негативных факторов в целом, причём факторов в основном внешнего характера: конкуренты, отсутствие спроса и так далее.

Действительно, если наблюдать только за результатами продаж, то проблема воспринимается только в целом, без деталей, так как они «прячутся» за результатами.

Именно потому, что ЛПР не видит реальной причины снижения прибыли, и начинаются «танцы вокруг процентов»: «Как удержать процент? Как повысить рентабельность продаж? Как из 15% сделать 17%, из 30% – 33%, из 150% – 160%?...». И, при этом, к сожалению, мало кто задаётся вопросами: «Как остановить отток покупателей?» и «Как увеличить количество товаров, которые они у нас покупают?».

Более того, исходя из этих финансовых «танцев» ставятся задачи персоналу предприятия по всей цепи управления: Маркетинг → Продажи → Закупки, которые, как правило, оказываются нереалистичными и только усугубляют для предприятия ситуацию на территории продаж.

Для предприятий микро, малого и даже среднего бизнеса такой подход к увеличению прибыли может иметь катастрофические последствия, так как отток покупателей быстро приводит к деградации предприятия. Для крупного же бизнеса процесс деградации затягивается по времени, потому, что крупные компании компенсируют неэффективность своей «массой тела». В некоторых же случаях ситуацию спасает диверсификация, разнонаправленность деятельности компании, когда неэффективность одного направления компенсируется достаточной эффективностью других (согласно Принципу 80/20). Приведу характерный пример.

■■■

Это случилось несколько лет тому назад. Я приехал в офис компании, занимающейся многими интересными направлениями, в структуру которой входит, в том числе, и крупная розничная сеть. Офис компании – это отдельно стоящее современное здание, в холле на первом этаже – фонтан, прекрасно оборудованные помещения, рабочие места, дресс-код. Всё смотрится, так сказать, «богато».

Беседую с директором розничной сети и его заместителем – мне предлагается возглавить подразделение Маркетинга. Мне, естественно, рассказывают, что работа будет интересной, сеть развивается, «мы растём»….

Зная эту торговую сеть и, в целом, представляя её проблемы, рассказываю своим собеседникам о подходах к управлению Маркетингом: Ассортимент → Цены → … Раскладываю всё «по полочкам». Они соглашаются, что это правильно, и… говорят о процентах рентабельности продаж и задачах Маркетинга: нужно повысить качество ценообразования.

Наши переговоры длились часа полтора-два, но уже в начале беседы у меня сложилось впечатление, что для моих собеседников Маркетинг – это Ценообразование. Я с таким сталкивался, и не раз. Нередко руководители воспринимают Маркетинг, не как комплекс инструментов, находящихся в распоряжении их предприятия, а одни – как Рекламу и акции, другие – как Ассортимент, третьи – как, в данном случае, Ценообразование.

Руководители выделяют наиболее важный на их взгляд элемент Маркетинга и называют его «Маркетинг». Однако, таким образом, они нивелируют синергию комплексного применения 5P-инструментов Маркетинга в процессе продвижения (это называется IMC – интегрированные маркетинговые коммуникации). Более того, эффективное управление отдельными инструментами без их тесной взаимосвязи просто не представляется возможным. В данном случае, каким образом можно эффективно управлять ценами на товары (работы, услуги), без управления их ассортиментом и инструментами стимулирования потребителей к их приобретению?

Исходя из подобных своих представлений, руководители формируют организационную структуру «расчленённого Маркетинга» (см.

«Об организационной структуре»). И в этой компании Маркетинг был прилично расчленён:

- ассортиментом занимался персонал в торговых точках сети, то есть в Продажах, со всеми вытекающими отсюда последствиями (как мне объяснили, «они там все опытные»);

- рекламой и акциями – отдельное креативное подразделение, которое помимо обслуживания розницы, решало ещё и многие другие задачи.

И так далее…

В результате, то, что мои собеседники называли «Маркетинг», точно соответствовало функции ценообразования, потому, что остальные инструменты были «разобраны» другими подразделениями.

Я понял, что мне предлагалось руководить не Маркетингом, а Ценами, причём в отрыве от других инструментов продвижения, то есть «Цены! Ать, два…».

Но, чем в данной ситуации можно было помочь моим собеседникам, которых руководство компании организационно лишило важных инструментов продвижения? А, с другой стороны, они сами лишили себя возможности управлять самым важным инструментом Маркетинга – ассортиментом, сознательно передав управление им своим торговым точкам.

Так как руководство компании само вышло на меня и пригласило к сотрудничеству, то я понимал, что у них далеко не всё гладко. Поэтому, я задал директору прямой вопрос, в чём всё же основная проблема его продаж, если, как он говорит, «мы растём».

Директор (в сердцах, дословно): «Вы не понимаете,… у меня торговые точки с миллионным оборотом в месяц, приносят компании около десяти тысяч прибыли от продаж…».

И этот директор тоже верил, что сможет решить проблему с прибылью только за счёт «грамотно установленных наценок». С другой стороны я умножил десять тысяч рублей на количество торговых точек сети и подумал, что, возможно, при наличии других, более прибыльных, направлений, руководство компании пока как-то терпит такое положение дел.

■■■

Если ЛПР учитывает последовательность воздействия факторов на результат, то есть управляет продажами на основе факторной модели, то

- использование им инструмента цен будет направлено не на решение проблемы с прибылью с помощью повышения рентабельности продаж, а на воздействие вначале на первый фактор, чтобы остановить отток покупателей и увеличить частоту их покупок, а затем на второй фактор, чтобы расширить ассортимент приобретаемых ими товаров;

- помимо наценок и скидок, ЛПР в полном объёме задействует все инструменты комплекса Маркетинга и Продаж своего предприятия, начиная с планирования состава и структуры ассортимента своих товаров (работ, услуг) и заканчивая контролем работы своего персонала с покупателями, так как воздействие на первые два фактора должны носить именно комплексный характер.

Тогда, заметно увеличив объёмы продаж, и, таким образом, повысив свою социальную значимость в глазах потребителей, можно надеяться на повышение своей значимости и в глазах поставщиков и, как следствие, улучшения условий закупок и повышение качества (авто) заказа товаров.

Далее, двигаясь строго по цепи факторов модели управления (2), у ЛПР открывается гораздо больше возможностей по манипулированию базовыми наценками и скидками, и использованию этого фактора для повышения относительной и абсолютной отдачи от продаж.

В продолжение нашего примера, если

- поменять знаки приростов у первых двух факторов на противоположные:

δB = +5,0%, δL = +12,0%, - сохранить значение прироста третьего фактора: δC = +8,0%, и

- снизить значение прироста четвёртого фактора: δmk = -7,0%, то

рост валовой маржи δGM составит уже заметные +18,12%.

И это несмотря на то, что степень негативного влияния процента наценки на результат составит -8,89%.

В данном случае, рост уровня закупочных цен на +8,0% и, одновременно, относительное снижение процента наценки реализации на -7,0%, например, за счёт корректировки базовых наценок вниз и (или) предоставления покупателям скидок, привел не к снижению маржинальности продаж (в рублях), а, наоборот, к её небольшому росту на +0,44%.

Главный же фактор – рост объёма продаж на +17,6%, – в итоге, и обеспечил положительный результат.

В данной ситуации величина валовой маржи сохранится на прежнем уровне даже после снижения процента наценки в относительном выражении на

≈ -21,26%. А это очень заметное снижение.

К примеру, снижение средней наценки реализации с 30% до 30% × (1 – 0,2126) = 23,6% сохраняет величину валовой маржи на прежнем уровне – это критическая величина наценки по показателю валовой маржи. Тогда, любое снижение текущей наценки в 30% до этой величины обеспечит предприятию положительный прирост валовой маржи.

Даже при отсутствии роста объёма продаж (δB = 0%, δL = 0%), рост приведённой себестоимости продаж на +8,0% и снижение процента наценки реализации на -7,0% приведёт к росту валовой маржи на +0,44%.

Снижение же процента наценки на ≈ -7,41% до критического уровня, обеспечит сохранение величины валовой маржи на прежнем уровне (δGM = 0%).

При одновременном росте приведённой себестоимости продаж и снижении процента наценки реализации возникает эффект торможения общего роста цен на товары (работы, услуги) предприятия, что в условиях конкуренции не может не повлиять на выбор потребителями места своих покупок. И чем выше базовые наценки, тем большего эффекта можно добиться от снижения процента наценки, вплоть до снижения общего уровня цен реализации без потери или даже при росте валовой маржи.

Данный пример показывает, что в условиях конкуренции на территории продаж, предприятие может использовать рост закупочных цен (что само по себе неприятно) для того, чтобы несколько повысить свою конкурентоспособность, конечно же, при условии гибкости системы ценообразования, определённой сообразительности ЛПР и применения факторной модели в управлении продажами.

Факторная ∏-модель управления и 5P-инструменты маркетинга

Управление продажами и продвижением в целом, на основе представленной выше факторной модели (2), раскрывает для ЛПР истинные причины, связанные с проблемой снижения прибыли, и даёт ему понимание того, какими инструментами, помимо цен, можно воспользоваться для решения задачи достижения желаемого финансового результата.

В частности, «неожиданно», в распоряжении ЛПР оказывается широкий набор инструментов продвижения (4.Promotion), с помощью которых он может, фактически, точечно воздействовать на определённые факторы продаж.

ЛПР начинает чётко понимать, для чего ему может потребоваться рекламная кампания в СМИ, проведение акций в торговой точке, на что должна быть направлена POS-реклама, что должны говорить покупателям его продавцы и как предлагать его товары (работы, услуги).

Далее, для краткости, мы будем использовать слово «товары», однако все представленные ниже рассуждения в полной мере относятся, также, к работам и услугам.

Применение факторной модели управления заставляет креативных маркетологов (рекламистов), при определении целей рекламной кампании, акций и прочих мероприятий по продвижению, навсегда исключить такие, как «повышение лояльности потребителей», «увеличение выручки», «рост прибыли».

Потому, что именно из-за того, что маркетологами формулируются подобные цели, появляются такие, ставшие крылатыми, фразы: «Половина денег, которые идут на рекламу, выбрасываются впустую, но как узнать, какая именно половина?» (Уильям Хескет Левер, английский предприниматель конца XIX – первой четверти XX веков) или «Реклама – это взаимонепонимание, которое стоит десять миллиардов долларов в год» (Честер Л. Поузи, известный рекламный менеджер второй половины XX века, основатель рекламного агентства Posey, Parry & Quest).

Модель управления продвижением «Финансы → Маркетинг → Продажи → Закупки» вообще не предполагает постановку целей для Маркетинга с использованием слова «лояльность», так как, как уже было сказано выше, обозначение «Финансы → Маркетинг» означает определение целей продвижения и оценку всех маркетинговых решений на основе финансовых показателей.

В условиях рыночных отношений не существует понятия «лояльность», но есть понятие «выгода» (я уже писал об этом ранее). Вообще-то, лояльность – loyalty в переводе с английского означает «верность». Согласитесь, как-то странно говорить о верности потребителя какому-то предприятию (даже, если оно ваше).

Если предприятие – монополист на своей территории продаж, то понятно, что речь о какой-либо лояльности или выгоде потребителей вообще идти не может. В условиях же конкуренции, когда у потребителей есть выбор, вряд ли кто-нибудь откажется от выгоды приобрести более качественный товар по той же цене или такой же товар, но по более низкой цене.

Когда же говорят о «лояльности к бренду», то и здесь на первый план выходит выгода, связанная с доверием покупателя к торговой марке, и снятия у него, таким образом, рисков приобретения некачественного товара.

Здесь под понятием «качество» понимается совокупность свойств товара, как рационального, так и эмоционального характера.

Поэтому, скажем, имиджевая реклама бренда должна быть направлена на формирование не лояльности, а доверия потребителей к торговой марке с целью снижения для них рисков приобретения. И если маркетолог (рекламист) в качестве цели рекламной кампании называет повышение лояльности к торговой марке, то… бойтесь такого креативного специалиста.

Кстати, можно заметить, что в последние годы в рекламных обращениях всё чаще прямо говорится о выгоде. Раньше такого не было. Очевидно, к специалистам по рекламе постепенно приходит понимание того, насколько это слово точно отражает потребности людей и, соответственно, цели рекламодателей.

Не подходит для постановки целей продвижения и любой из показателей-результатов, будь то выручка, прибыль или объём продаж, так как в этом случае для ЛПР оказываются непрозрачными ни необходимые для достижения поставленной цели инструменты продвижения, ни конкретные способы их применения, ни, что главное, слова, которые будут двигать продажи.

Поясним автоматически возникающие для ЛПР проблемы:

- Если ЛПР требуется «просто» увеличить доход или прибыль, то, в принципе, он может воспользоваться любым из инструментов продвижения. Потому, что все инструменты, по определению, направлены на достижение подобной цели.

Можно разместить рекламу в СМИ: на ТВ или радио, в прессе или в сети Интернет, организовать акцию в наиболее интересном на взгляд ЛПР формате, и даже провести PR-мероприятие – всё подойдёт. Выбор огромен. Но, только трудно сделать оптимальный выбор.

Поэтому, при выборе инструментов продвижения ЛПР будет основываться на своём опыте организации мероприятий. Но, вот деталь, – ситуация может измениться: другие товары, другие возможности предприятия, другие запросы потребителей, другие состав и активность конкурентов.

Автору этих строк не раз приходилось наблюдать, как маркетологи, занимающиеся продвижением, с упорством, достойным лучшего применения, использовали совсем неподходящие инструменты потому, что имели опыт их применения. Когда нужно было обязательно показать товар, они его «озвучивали» на радио. Когда достаточно было только озвучить предложение, они его показывали. Когда нужно было создать POS-рекламу ювелирных изделий, они использовали подходы, оптимальные для рекламы продуктов питания, потому, что до этого работали с продуктовыми сетями. И, в результате, получалась «колбаса». И так далее. - Очевидно, что выбор инструментов и способов продвижения ЛПР будет осуществлять в зависимости от имеющихся у него средств на продвижение. Однако, в данном случае, непонятно, достаточно ли выделенных средств для достижения цели или всё же недостаточно.

ЛПР будет всегда находиться в состоянии неопределённости по финансовому вопросу, и, именно поэтому, для него «половина денег, которые идут на рекламу, выбрасываются впустую».

Тогда, естественным его желанием будет сэкономить, нормировать расходы на продвижение. И, во многом, поэтому, ЛПР будет пользоваться таким показателем для оценки расходов на продвижение, как процент от выручки. Всё правильно: если выбирать в качестве целевого показателя результат продаж, то оценивать траты на достижение цели приходится относительно этого результата.

Однако, при таком подходе к выбору инструментов продвижения и их финансированию, сложно добиться максимальной эффективности, то есть достижения необходимого результата с минимальными затратами. - Но, как уже было отмечено выше, главное – у ЛПР возникнет проблема

«что сказать?».

Что сказать своим потребителям и своему персоналу, который будет с ними взаимодействовать? А сказать то толком нечего, кроме как «покреативить».

И вот мы, потребители, читаем примитивные слоганы на рекламных плакатах, слушаем шутки «ниже пояса», наблюдаем кривляния персонажей в рекламных роликах и бессмысленные спецэффекты – когда нечего сказать, приходится эпатировать.

Все эти старания только для того, чтобы мы у них купили, и, таким образом, обеспечили им целевой доход, прибыль. Но, эти слова не двигают продажи, потому, что они направлены не на конкретные факторы продаж, а, так, «вообще на всё».

Таким образом, и в данном случае, если на вопрос о целях рекламной кампании или акции, маркетолог говорит об увеличении выручки или прибыли, то можно сделать соответствующие выводы, во-первых, об уровне профессионализма этого специалиста, а, во-вторых, о судьбе «половины денег, которые идут на рекламу».

■■■

Если ЛПР управляет продажами на основе, например, такой факторной модели:

X = B × L × P, (4)

то ему будет гораздо проще определиться с выбором необходимых инструментов продвижения. Потому, что в зависимости от ситуации и финансовых возможностей задача увеличения выручки может решаться, как задача:

- увеличения количества покупок, за счёт

● увеличения количества покупателей;

● увеличения частоты их покупок; - увеличения стоимости покупок, за счёт

● увеличения количества позиций в покупках;

● увеличения цены реализации.

То есть, это четыре задачи, которые требуют для своего решения, вообще говоря, различные, но, в то же время, чётко определённые инструменты Маркетинга, а не только инструменты продвижения (4.Promotion).

Тогда, в зависимости от имеющихся в распоряжении ЛПР финансовых (и не только) ресурсов, эти четыре задачи можно решать строго отдельно или в определённом сочетании (но не все сразу).

Факторная модель помогает ЛПР понять приоритетность решения задач в зависимости от сложившейся ситуации.

Наиболее сложной, с точки зрения привлечения инструментов Маркетинга и финансовых затрат, является задача увеличения количества покупателей. Однако, эту задачу, как правило, приходится решать в первую очередь, если, конечно, количество потребителей на территории продаж не ограничено по объективным причинам. Как можно догадаться, следующая по своей сложности задача – это заставить имеющихся покупателей чаще посещать предприятие.

Первые две задачи самые сложные, затратные для предприятия, и, к тому же, требующие для своего решения определённого, иногда длительного, времени. Потому, что количество покупок – это внешний (неуправляемый ЛПР) фактор продаж, включающий в себя два самостоятельных внешних фактора. Именно поэтому ЛПР следует, в первую очередь, обращать внимание на снижение количества покупок – это проблема, которую необходимо решать в срочном порядке.

А вот задача увеличения стоимости покупок, как совокупность двух других факторов, может решаться с минимальными затратами. Потому, что в большинстве случаев, эти факторы внутренние (управляемые ЛПР).

Конечно, здесь всё зависит от товарной специфики, используемой предприятием технологии (формы и метода) продаж, уровня подготовки торгового персонала. Но, если в торговом зале (офисе) предприятия работает Продавец, а не работник по отпуску товаров, то, как количество позиций в покупках, так и их цена будут, в значительной степени, управляемыми факторами. И тогда промежуточный результат – стоимость покупок, – также, будет управляемым фактором продаж.

Дополнительные продажи, как метод продвижения, позволяют увеличить количество позиций в покупках потребителей. Если же, при этом, у предприятия поставлено нормальное ценообразование, и более высокая цена на товар-аналог или товар-заменитель соответствует более высокому его качеству, то предложение покупателю приобрести более качественный товар не будет восприниматься как неэтичный поступок. Продавая же более дорогие товары, очевидно, можно ожидать и роста маржинальности продаж (в рублях).

Отметим, что в качестве модели управления, в данном случае, была выбрана факторная модель, в которой финансовым результатом является выручка, а не валовая маржа. Потому, что в этом случае ЛПР может оперировать с показателем стоимости покупки, который, как и составляющие его факторы, является управляемым, то есть поддаётся не только планированию, но и простому оперативному контролю со стороны и ЛПР, и торгового персонала. Данный показатель, как и количество позиций в покупках, может использоваться в системе мотивации для оценки труда торгового персонала. Маржинальность же покупок (в рублях) является плохо управляемым показателем, который сложно оперативно контролировать торговому персоналу, и, поэтому, его было бы неправильно включать в систему мотивации.

Вполне очевидно, что если ЛПР выбрал фактор, на который необходимо оказать влияние с помощью инструментов продвижения, то у него точно найдутся правильные слова, как для своих потребителей, так и для своего персонала – слова, которые будут двигать продажи.

Здесь мы приходим ещё к одному важному «открытию», которое позволяет сделать факторная модель управления: на все рассмотренные выше четыре фактора оказывает прямое влияние наиболее важный инструмент Маркетинга – ассортимент.

Причём, затраты на использование этого инструмента (при условии качественного им управления) оказываются гораздо ниже всех остальных.

Более того, оптимальный по своему составу и структуре ассортимент, соответствующий запросам потребителей, позволяет ЛПР эффективней решать задачи использования в процессе продвижения остальных 5P-инструментов Маркетинга по цепочке: «Ассортимент → Цены → Место продвижения → Методы продвижения → Персонал».

Контроль ситуации на территории продаж и планирование изменений на основе факторной ∏-модели управления

Факторная модель применяется не только для оперативного управления продажами. Она позволяет ЛПР принимать и стратегические решения. Например, решения относительно диверсификации деятельности своего предприятия.

Если попытки повлиять на первые два фактора продаж – увеличить количества покупок и (или) количества позиций в них, даются предприятию с большими затратами на продвижение, а возможности использования инструмента цен ограничены конкуренцией на территории продаж, то, очевидно, ЛПР необходимо задуматься об изменениях – расширении или сужении ассортимента своих товаров (работ, услуг), расширении или смене данной территории продаж (в том числе, и целевой аудитории потребителей), или о том и другом одновременно.

Таким образом, именно понимание проблемы с факторами, а не с результатами продаж, должны стимулировать ЛПР к решениям о тех или иных изменениях

(о диверсификации). Хотя подобные решения носят скорее стратегический характер, но подготовка к ним, оценка ситуации на территории продаж, должна вестись непрерывно, в оперативном порядке, чтобы не упустить проблему из вида.

Как ЛПР понять, что изменения необходимы?

Ниже мы представим нашу технологию планирования и контроля (оценки) F-matrix, реализованную в системе INFORT.Продажи.

Данную технологию может применять любое предприятие, работающее на B2C или B2B рынках, как для оперативной оценки ситуации, сложившейся с продажами своих товаров (работ, услуг), так и для оценки возможности достижения предприятием целевых значений показателей продаж (для оценки корректности планирования).

Технология управления INFORT. Продажи: F-matrix

Расчёты выполняются на основе двухфакторной модели:

X = B × NB, (5)

где

B – количество покупок;

NB – средняя стоимость покупок;

X – выручка за анализируемый период,

а затем полученные результаты детализируется в разрезе других показателей продаж.

Продолжительность анализируемого периода и способ расчёта значений показателей зависят от степени массовости продаж. В случае массовых продаж, значения количества покупок B и их средняя стоимость NB вычисляются за каждый день (неделю) анализируемого периода. В случае единичных, например, B2B-продаж, количество покупок B и их средняя стоимость NB рассчитывается, как правило, по клиентам.

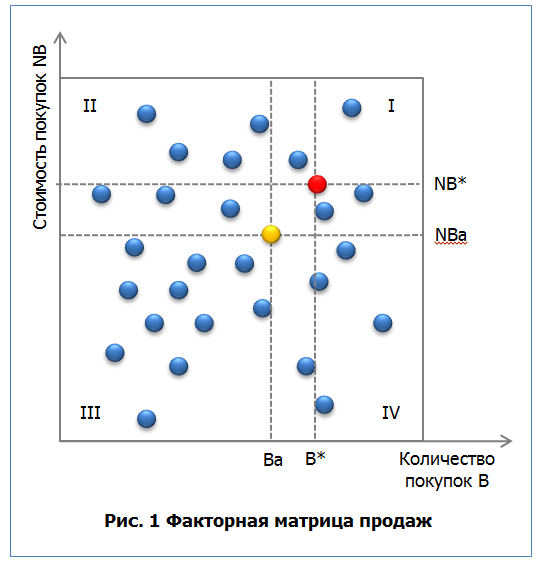

Результаты расчётов могут быть представлены графически в виде факторной матрицы продаж (см. рис. 1). Оси координат X и Y соответствуют показателям-факторам продаж – количеству покупок B и их стоимости NB.

Точки с координатами (B; NB) соответствуют дням продаж (клиентам). Таким образом, ЛПР может наглядно оценить особенности распределения своих продаж в разрезе данных факторов.

Предварительный контроль. Для оценки сложившейся ситуации с продажами в разрезе рассматриваемых факторов вычисляются их средние значения Ba и NBa. На диаграмме этим значениям соответствует точка с координатами (Ba; NBa), через которую проводятся прямые, параллельные осям координат. В результате получаются четыре области – квадранты факторной матрицы продаж.

Для общей количественной характеристики каждого из квадрантов n = I, II, III, IV вычисляются значения абсолютных и относительных показателей продаж, таких как среднее количество и доля покупок, средняя стоимость покупок, маржинальность продаж (в рублях) и пр.

Для интегральной оценки ситуации вычисляется f-коэффициент эффективности продаж:

fs= (w1 × kI + w2 × kII – w3 × kIII – w4 × kIV) : (w1 × kI + w2 × kII + w3 × kIII + w4 × kIV), (6)

где

kn – количество точек, расположенных в каждом из квадрантов n = I, II, III, IV;

w1, w2, w3, w4 – весовые коэффициенты, значения которых вычисляются по набору показателей продаж (в простейшем случае, их можно задать с учётом ранее вычисленных характеристик квадрантов).

Значение fs изменяется в интервале (-1,0; +1,0).

Если fs < 0, то это означает неэффективность («отрицательную эффективность») продаж. При fs < -0,4 продажи оцениваются как крайне неэффективные. Продажи считаются относительно (в соответствии со шкалой оценок) эффективными только при fs > 0.

В результате предварительного контроля, у ЛПР складывается общее представление о ситуации с эффективностью продаж, что позволяет ему перейти к планированию – определению целевых значений факторов продаж B* и NB*, которые должны обеспечить предприятию получение целевого размера выручки X*, соответствующего цели по маржинальности продаж (в рублях).

Очевидно, что на этапе планирования ЛПР необходимо протестировать свой выбор – оценить возможность достижения целевых значений B* и NB*, исходя из сложившейся ситуации, то есть с учетом реализованных у него на текущий момент инструментов Маркетинга и Продаж. Для этого, отметим на диаграмме точку с координатами (B*; NB*), через которую, также, проведём прямые, параллельные осям координат. В результате получаем скорректированные квадранты факторной матрицы продаж.

Чтобы оценить степень сложности достижения поставленных целей, следует вычислить по приведённой выше формуле значение f-коэффициента эффективности продаж, с учётом изменившегося состава (количества точек kn) квадрантов n = I, II, III, IV. Значения w1, w2, w3 и w4, также, должны быть пересчитаны.

Очевидно, чем ближе значение fs к -1,0, тем менее вероятно достижение предприятием цели по выручке без существенных изменений в цепи «Маркетинг → Продажи», которые позволят повысить эффективность продаж – увеличить количество покупок (покупателей) и (или) их стоимость.

Подбирая и тестируя таким образом (на основе модели оптимизации) различные сочетания B* и NB*, ЛПР начинает понимать, возможно ли в принципе достичь поставленных целей или потребуются определённые изменения, в том числе, и диверсификация.

После определения целей B* и NB*, следующим этапом планирования будет их детализация – разложение на составляющие, чтобы понять на какие именно факторы целесообразно воздействовать в первую очередь. В результате, ЛПР начинает понимать, на что воздействовать – на увеличение количества покупателей и (или) на частоту их покупок и (или) на количество позиций в их покупках и (или) на цены, – и какими именно инструментами воздействовать, исходя из имеющихся у него ресурсов.

Очевидно, что при таком подходе к планированию продаж и оценке целей, ЛПР сможет добиться максимальной эффективности управления процессом продвижения своих товаров (работ, услуг).

Сентябрь 2025 года