ФНС наконец разложила по полочкам, как правильно отразить взносы 1% в декларации по УСН за 2025 год. Новые строки 150–162 больше не вызовут вопросов — разбираем на живом примере.

Что изменилось в форме декларации

С отчёта за 2025 год действует обновлённая форма декларации по УСН [Приказ ФНС от 26.11.2025 № ЕД-7-3/1017@]. В разделе 2.1.1 появились строки 150–162 — специально для взносов по [ст. 430 НК РФ], которые вы учли в строке 143. Если показателя нет — ставите 0, не оставляете пустым.

Это важно: раньше инспекторы сами «угадывали», какой год перекрывает вычет. Теперь вы прямо показываете разбивку — за какой год взносы и в каком размере зачтены.

Правило переноса: учесть один раз, не повторять

ИП на УСН «доходы» вправе уменьшать налог на взносы за себя [п. 3.1 ст. 346.21 НК РФ]. Взносы 1% с доходов свыше 300 тыс. руб. за 2024 год со сроком уплаты 01.07.2025 можно было учесть:

— в 2024 году (в периоде, за который они начислены), — или в 2025 году (в периоде фактической уплаты).

Главное — не повторять вычет дважды. Использовали в 2024 — в 2025 эту сумму уже не берёте.

Обратите внимание. Письмо ФНС от 03.03.2026 № ЕА-36-3/1625@ — разъяснение, не НПА. Оно защищает от штрафа и пеней при добросовестном следовании [пп. 3 п. 1 ст. 111 НК РФ, п. 8 ст. 75 НК РФ], но суд теоретически может занять иную позицию. На практике споров по этому вопросу почти нет.

Пример: хозяйство фермера Алексея

Представьте: ИП-фермер на УСН «доходы», зерновые, 400 га. Доход за 2024 год — 1 000 000 руб., за 2025 год — 1 500 000 руб.

Взносы 1%: — за 2024 (срок уплаты 01.07.2025): (1 000 000 − 300 000) × 1% = 7 000 руб. — за 2025 (срок уплаты 01.07.2026): (1 500 000 − 300 000) × 1% = 12 000 руб.

Алексей решил: из взносов за 2024 год 5 000 руб. зачёл ещё в декларации за 2024, оставшиеся 2 000 руб. — перенёс на 2025.

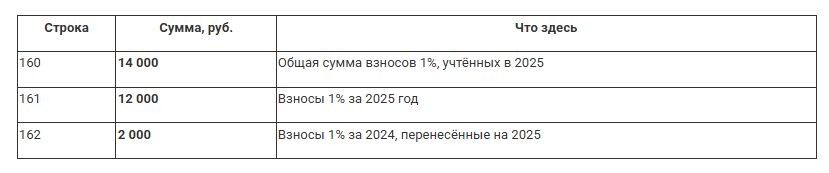

Итого в декларации за 2025 он учитывает: — 2 000 руб. (остаток взносов за 2024) + 12 000 руб. (взносы за 2025) = 14 000 руб.

Как заполнить строки 150–162

Строки 161 + 162 должны давать строку 160. Проверьте арифметику до подачи.

После таблицы убедитесь: сумма строки 160 не превышает половину начисленного налога по строке 143, если у вас есть работники [абз. 5 п. 3.1 ст. 346.21 НК РФ]. Для ИП без сотрудников ограничения 50% нет — уменьшаете налог вплоть до нуля.

Граничный случай: взносы полностью учтены в 2024

Если вы учли все 7 000 руб. за 2024 год ещё в прошлой декларации, в строках 160–162 за 2025 отражаете только взносы за 2025 год — 12 000 руб. Строка 162 = 0. Путать периоды и «добирать» уже использованный вычет нельзя — это двойной вычет и доначисление при проверке.

Источник: https://www.xn----7sbrkkdieeibji5b1g.xn--p1ai/novosti-odnoj-strochkoj/3654-usn-dokhody-2025-vznosy-1-v-novoj-deklaratsii

© Журнал «Помощник сельскому бухгалтеру»