⛴ Геополитическая напряжённость на Ближнем Востоке буквально за пару недель взвинтила ставки фрахта на морские перевозки, и это открывает новые возможности для Совкомфлота. Давайте разберём, как компания пережила непростой 2025 год, и чего ждать в текущем 2026 году, опираясь на финансовую отчётность эмитента по МСФО за прошлый год.

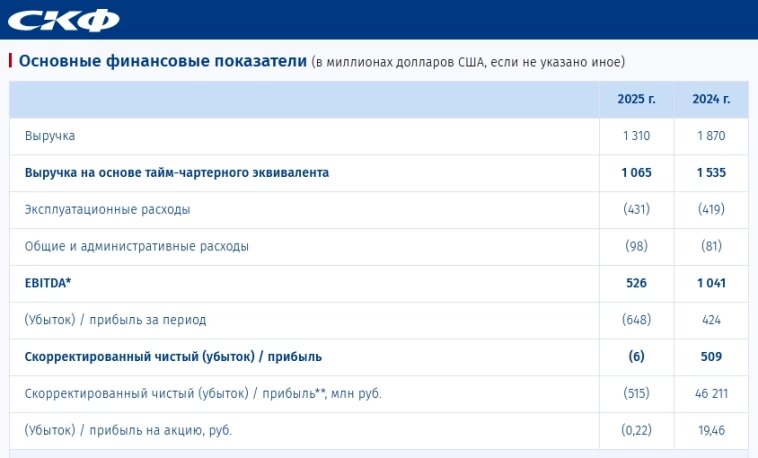

📉 Итак, выручка компании сократилась на -30% до $1,3 млрд. Причины очевидны: ставки фрахта упали на -7%, рубль неожиданно укрепился на +10%, а западные санкции вынудили часть танкерного флота встать на прикол.

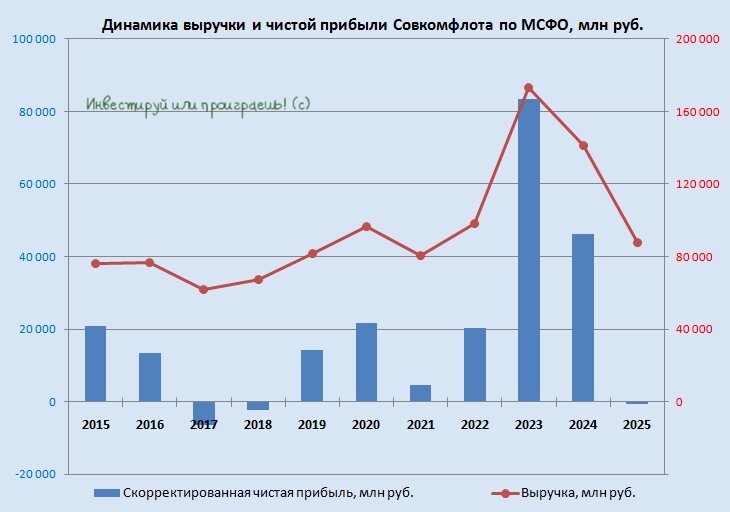

Казалось бы, Совкомфлот столкнулся с непреодолимой стеной, но каким-то чудом дно по фин. показателям было пройдено в первой половине года. Уже к 4 кв. 2025 года сокращение выручки замедлилось до умеренных -7% (г/г), демонстрируя способность эмитента адаптироваться к суровым внешним условиям.

📉 Правда, вместе с падением доходов выросли затраты, что неудивительно в условиях санкций и волатильного рынка. И на этом фоне итог оказался печален: показатель EBITDA рухнул вдвое, опустившись до $526 млн, а итоговый финансовый результат обернулся чистым скорректированным убытком в размере $6 млн.

💰 Уже сейчас с уверенностью можно говорить, что акционеры Совкомфлота остались без дивидендов — так же, как и в 2021 году, но это было совершенно предсказуемо в столь сложных обстоятельствах.

💼 Обращает на себя внимание рост долговой нагрузки по соотношению Net Debt/EBITDA с 0,03х до 0,68х. Тем не менее, показатель по-прежнему находится на приемлемом уровне и позволяет компании относительно комфортно переживать турбулентные времена.

🤔 Ну а теперь возвращаемся к нашей реальности, по состоянию на середину марта 2026 года. Первый отрезок нового года ознаменовался впечатляющим разворотом тренда: по данным ОПЕК, средние ставки фрахта в январе-феврале оказались на +71% (г/г) выше прошлогодних, а спрос на российскую нефть уверенно растёт, благодаря временной отмене американских ограничений на поставки российской нефти в Индию.

Рубль, хоть всё ещё и остаётся относительно крепким, но явно начал сдавать позиции с приходом весны (вчера рассказывал почему). За последние две недели национальная валюта ослабла примерно на 6-7% к доллару и юаню, из‑за приостановки бюджетного правила, и это только начало! В 2026 году валютный фактор должен поддержать выручку эмитента, которая на 100% номинирована в долларах.

В связи с этим можно ожидать хороших показателей за 1 кв. 2026 года, отчётность по которому компания традиционно публикует в конце мая.

👉 В целом, для Совкомфлота формируется благоприятная рыночная конъюнктура: высокие ставки фрахта и ослабление рубля могут дать импульс к росту. В этом контексте акции компании могут быть интересны для покупок, в расчёте на среднесрочный отскок с текущих уровней. Именно поэтому бумаги попали в мой вочлист бенефициаров слабого рубля и высоких цен на нефть.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь правильно анализировать цифры в отчётности и делать корректные выводы.

📌 Ну и конечно же подписывайтесь на мой Дзен и телеграмм-канал и будьте на шаг впереди рынка! У себя я публикую уникальный авторский контент, которого зачастую больше нигде нет!