Внутри статьи — таблицы с важными данными для ИП на 2026 год.

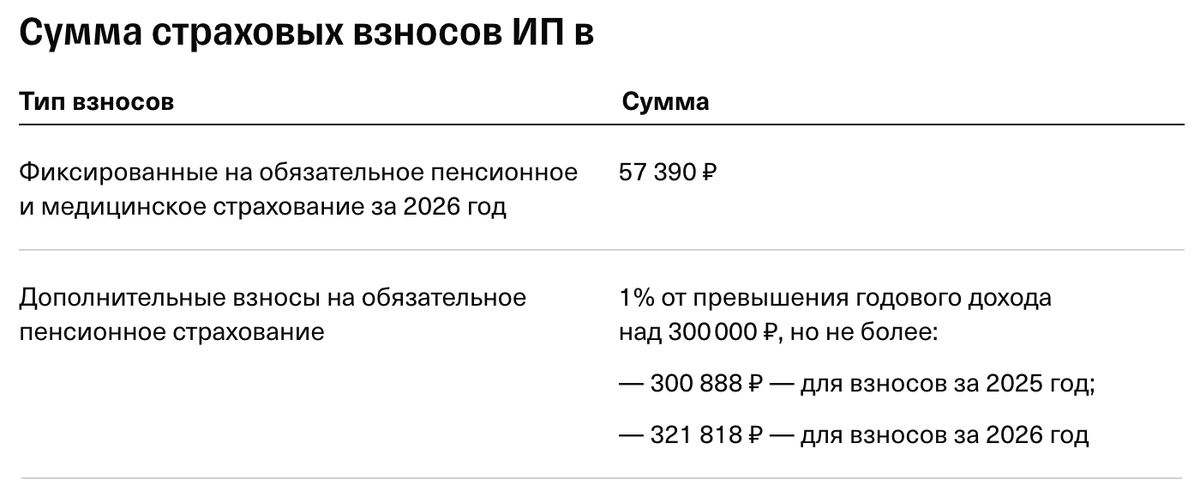

Взносы ИП за себя в 2026 году

Обязательные взносы платят все ИП на УСН, патенте, ОСН и ЕСХН. На АУСН взносы не платят вовсе, а ИП на НПД могут делать добровольные отчисления для пенсии и оплаты больничных.

Зарплата сотрудникам

С 1 января 2026 года федеральный МРОТ — 27 093 ₽. Региональный МРОТ может быть больше. Его используют для расчета пособий и страховых взносов за сотрудников.

Лимиты для УСН в 2026 году

На упрощенной системе налогообложения есть ограничения по годовому доходу и числу сотрудников. Если бизнес выходит за них, он обязан начать применять общую систему налогообложения — ОСН.

Компании и ИП на УСН считаются плательщиками НДС. Они автоматически освобождены от уплаты этого налога, если их доход меньше 20 млн рублей с начала 2026 года. При совмещении патента с УСН доходы для лимита считают совокупно по обоим налоговым режимам.

Страховые взносы за работников в 2026 году

Бизнес на любой системе налогообложения, кроме АУСН, должен платить за сотрудников взносы на пенсионное, медицинское и социальное страхование по единому тарифу.

Компании и ИП на АУСН освобождены от них, но должны перечислять взносы на травматизм — 2 959 ₽ в год за весь штат. Предельная база для взносов по единому тарифу — 2 979 000 ₽.

Больничные

Сколько дней больничного оплачивается, зависит от его причины. Если сотрудник заболел сам — одни сроки, больничный по уходу за ребенком — другие.

Пособия по беременности и родам в 2026 году

Сотрудницам положен оплачиваемый отпуск по беременности и родам: от 140 до 194 дней. Пособие за это время выплачивает СФР, работодатель лишь передает документы в фонд.

Ежемесячное пособие по уходу за ребенком до 1,5 года

Сотрудница во время отпуска по уходу за ребенком до 1,5 года может подрабатывать на полставки или выйти на полный рабочий день и продолжить получать пособие. Платит его СФР напрямую по документам, которые передал работодатель.