Рынок жилой недвижимости Крыма в 2025–2026 годах находится в состоянии управляемого роста: цены продолжают увеличиваться, несмотря на охлаждение ипотечного спроса, обусловленное высокой ключевой ставкой ЦБ. По состоянию на начало 2026 года рынок демонстрирует отсутствие кризиса — есть и спрос, и предложение, а эксперты прогнозируют дальнейший рост цен на квадратный метр.

Ключевые индикаторы рынка:

- Рекордный ввод жилья: 1,4 млн м² в 2025 году (+17% к плану, +12,9% г/г)

- Рост турпотока: 7,4 млн туристов в 2025 году (+1,1 млн к 2024-му)

- Рост цен в новостройках: ~20% за 2025 год

- Снижение ипотечного спроса: –21% по числу выданных кредитов

- Доходность от аренды: 6–15% годовых в зависимости от сегмента и локации

1. Общая характеристика рынка

1.1. Макроконтекст и драйверы рынка

Рынок жилой недвижимости Крыма формируется под воздействием нескольких долгосрочных факторов. Во-первых, полуостров обладает уникальным конкурентным преимуществом — ограниченным предложением земли у моря при постоянно растущем внутреннем туристическом потоке. В 2025 году Крым принял 7,4 млн туристов — это рекорд с доковидного 2019 года (когда показатель составлял ровно те же 7,4 млн). Рост составил 15% г/г, что создаёт устойчивый фундаментальный спрос на арендное жильё.

Во-вторых, активное инфраструктурное развитие — вложения в размере около 580 млрд рублей за последние 10 лет в дороги, энергосистему и социальные объекты — повышают качество жизни и инвестиционную привлекательность региона. В-третьих, программа «Инфраструктура для жизни» стимулирует строительный сектор: план по вводу жилья в 2025 году перевыполнен, а к 2030 году республика намерена нарастить показатель до 1,5 млн м²/год.

Сдерживающий фактор — высокая ключевая ставка ЦБ, которая в 2025 году ограничивала доступность рыночной ипотеки. Тем не менее в феврале 2026 года ЦБ снизил ставку до 15,5% — уже шестое подряд снижение. По прогнозу аналитиков, ставка может опуститься до 12–13% в 2026 году, что создаст импульс для восстановления ипотечного спроса.

1.2. Первичный vs вторичный рынок

По итогам 2025 года разрыв между ценами на первичном и вторичном рынках Крыма достиг исторического максимума: новостройки дороже вторичного жилья в среднем на 70,6%. На конец декабря 2025 года средняя стоимость квадратного метра в новостройках составила 307 784 рублей, тогда как на вторичном рынке — около 180 400 рублей. К январю 2026 года, по данным девелоперов, средняя цена нового жилья стабилизировалась на уровне ~200 тыс. руб./м², вторичного — ~175 тыс. руб./м².

Вторичный рынок переживает непростые времена: продавцы, привыкшие к росту цен, столкнулись с падением ликвидности. Квартиры в старом фонде (особенно «хрущёвки» и «брежневки» без ремонта) стоят в продаже по полгода и дольше. Покупатели с ипотекой чаще выбирают вторичный рынок из-за более низкой цены и возможности быстрого въезда, однако льготные программы смещают спрос в сторону новостроек.

2. Ценовая динамика по сегментам и городам

2.1. Цены на новостройки (первичный рынок)

Рост цен в новостройках Крыма в 2025 году составил около 20% г/г. При этом между сегментами наблюдается существенная дифференциация: драйвером роста выступают апартаменты бизнес- и премиум-класса у побережья, тогда как квартиры в эконом-сегменте растут значительно медленнее.

Динамика цен на новостройки Крыма в 2025 году:

Средняя цена квадратного метра в экспозиции крымского побережья составляет 304,4 тыс. рублей, рост за год — 25,7%. Пиковое значение по апартаментам зафиксировано в июле 2025 года — 461 тыс. рублей за м².

По официальным данным Министерства жилищной политики Республики Крым, средняя цена квадратного метра на первичном рынке в 1-м полугодии 2025 года составила 157 552 рубля — это на 30% ниже среднероссийского показателя (205 097 руб.). Расхождение между разными источниками объясняется тем, что официальная статистика учитывает все населённые пункты, включая удалённые от моря, тогда как аналитические агентства фокусируются на ликвидных приморских локациях.

2.2. Цены по городам

2.3. Сравнение с Сочи

По сравнению с ценами на сочинскую недвижимость, крымский рынок обладает существенным потенциалом роста: разница средней цены квадратного метра на квартиры между Крымом и Сочи составляет 1,5–2,5 раза. Это означает, что при выравнивании инфраструктурного уровня и доступности (авиасообщение, снятие санкционных ограничений) Крым может пережить ещё один волновой рост цен.

3. Структура рынка и строительный сектор

3.1. Объём предложения

По состоянию на середину 2025 года на первичном рынке Крыма представлено 17 600 квартир и апартаментов. Основное предложение сосредоточено в четырёх городах, которые формируют 87% всего объёма продаж:

- Симферополь — 410 тыс. м² (наибольший объём)

- Евпатория — 166 тыс. м²

- Ялта — 129 тыс. м²

- Алушта — 73 тыс. м²

Структура предложения по типу: 72,7% — квартиры, 27,3% — апартаменты. Количество жилых комплексов выросло с 84 до 97, тогда как число апарт-проектов сократилось с 36 до 31. Средняя площадь предлагаемой квартиры — 51 м², апартаментов — 53 м². Около 45% проектов планируют сдачу в 2026–2027 годах, готовое предложение составляет лишь 17%.

3.2. Рекордный ввод жилья в 2025 году

2025 год стал рекордным для Крыма по вводу жилья: введено около 1,4 млн м² — это на 17% выше планового показателя и на 12,9% выше результата 2024 года. Установлены два исторических рекорда:

- По совокупному объёму ввода (прежний рекорд — 1,24 млн м² в 2024 году)

- По вводу многоквартирных домов — 360 тыс. м² (превышен рекорд 2018 года — 357 тыс. м²)

Основная часть ввода (более 1 млн м²) приходится на индивидуальное жилищное строительство (ИЖС). Объём запуска новых проектов девелоперами за год вырос на 21% (921 тыс. м²), однако фактический ввод готового жилья девелоперами сократился на 19% — это означает накопление предложения на стадии строительства. Около 60% новых проектов приходится на комфорт-класс.

4. Ипотека и финансирование покупки

4.1. Ипотечный рынок Крыма в 2025 году

Высокая ключевая ставка ЦБ существенно охладила ипотечный спрос. По сравнению с 2024 годом количество выданных ипотек снизилось на 21%, сделки сократились примерно на 20%. При этом спрос не исчез — он перешёл в «отложенный» режим: покупатели ждут снижения ставок.

Средняя ставка по ипотеке в Крыму в 2025 году составляла 8,7% годовых (за счёт льготных программ — семейной ипотеки, программ для участников СВО и т.д.), тогда как годом ранее — 9,5%. Структура использования ипотечных средств в 2025 году:

- 60% — покупка квартир в новостройках

- 27% — загородные дома и ИЖС

- 8% — вторичное жильё

- остаток — апартаменты и коммерция

4.2. Прогноз по ставкам в 2026 году

На первом заседании 2026 года ЦБ снизил ключевую ставку до 15,5% — уже шестое подряд снижение. Базовый прогноз аналитиков — снижение ставки до 12–13% к концу 2026 года. Снижение до уровня 14–15% сделает ипотеку заметно доступнее и может спровоцировать волну «отложенного спроса». Эксперты прогнозируют, что к концу 2026 года рынок увидит одновременно рост числа сделок и ускорение роста цен.

При этом льготные ставки сохранят приоритетное значение для новостроек, тогда как доступность рыночной ипотеки сделает вторичный рынок более конкурентоспособным по сравнению с 2025 годом.

5. Инвестиционная привлекательность

5.1. Доходность аренды по сегментам

Крымская недвижимость сохраняет высокую инвестиционную привлекательность благодаря устойчивому туристическому потоку (7,4 млн чел. в 2025 г.) и дефициту качественного жилья у моря. Анализ доходности по сегментам:

По расчётам для типового инвестиционного объекта в Евпатории: квартира стоимостью 7,2 млн рублей при сдаче в сезон приносит 1,1–1,3 млн рублей в год (брутто), то есть грубая доходность — около 15–18% при полной заполняемости в высокий сезон. С учётом расходов (управляющая компания, уборка, простой в межсезонье ~30–35%) реальная доходность снижается до 10–12%.

К январю 2026 года средняя ставка найма квартиры на долгосрочной аренде достигла ~35 тыс. рублей в месяц, спрос на долгосрочную аренду вырос на 18% г/г. Это дополнительно повышает привлекательность модели «купить под сдачу» для инвесторов, избегающих сезонных рисков.

5.2. Инвестиционный потенциал по городам

Ялта — премиум-инвестиция с максимальной доходностью. Ограниченное предложение земельных участков, устойчивый туристический поток круглый год, статус самого престижного крымского курорта. Порог входа — от 5,5 млн рублей за квартиру, от 17 млн за апартаменты с отделкой. Высокая ликвидность при перепродаже.

Евпатория — лучшее соотношение цена/доходность. Умеренные цены (от 100 тыс. руб./м²), песчаные пляжи, ориентация на семейный туризм, круглогодичная жизнь. Эксперты называют её одним из наименее «перегретых» рынков полуострова с наибольшим потенциалом дальнейшего роста.

Судак — недооценённый сегмент. По мнению ряда аналитиков, Судак и восточное побережье ещё не исчерпали потенциал роста: цены ниже, чем на ЮБК и западном побережье, при сопоставимом туристическом потоке.

Симферополь — инвестиции для долгосрочной аренды. Административный центр, хороший спрос со стороны сотрудников госструктур и военных, стабильные арендные ставки, минимальная сезонность.

Севастополь — для жизни и долгосрочных инвестиций. Высокое качество жизни, развитая инфраструктура, диверсифицированная экономика. Конкурентный рынок аренды снижает краткосрочную доходность, но обеспечивает стабильность.

6. Риски рынка

6.1. Геополитические и санкционные риски

Крымская недвижимость остаётся объектом действия международных санкционных ограничений, что создаёт специфические риски для отдельных категорий покупателей: граждан России с активами за рубежом, юридических лиц, нерезидентов. Финансовые операции, связанные с Крымом, могут встречать ограничения со стороны международных банков и платёжных систем.

С другой стороны, активизация мирных переговоров и потенциальное признание Крыма некоторыми западными государствами могут стать мощным катализатором для рынка. Ряд аналитиков прогнозирует рост цен в 2–3 раза при полном снятии санкций и восстановлении авиасообщения.

6.2. Юридические риски

Особое внимание при покупке требует история документов: часть объектов, особенно на вторичном рынке, имеет документы, оформленные ещё по украинскому законодательству, либо спорную историю переходов прав собственности. Необходима обязательная проверка через Росреестр, судебные базы данных и работа с юристами, специализирующимися на крымской специфике.

6.3. Рыночные риски

- Сезонность: доходность краткосрочной аренды резко падает в октябре–апреле; без профессионального управления инвестор может получить лишь 4–5 месяцев дохода в год

- Конкуренция в студийном сегменте: массовые студии в крупных ЖК создают высокую конкуренцию при перепродаже и сдаче в аренду

- Риск недостроя: около 45% проектов сдаётся в 2026–2027 годах, ввод жилья девелоперами сократился на 19% — необходима проверка финансового состояния застройщика

- Рост себестоимости: за 4 года себестоимость строительства выросла на 40% — до ~100 тыс. руб./м². Повышение НДС в 2025 году дополнительно давит на маржу застройщиков

6.4. Специфика крымского рынка vs. общероссийские тенденции

Крым и Севастополь выпадают из общероссийских рыночных тенденций — и в ту, и в другую сторону. Если в целом по России эксперты ожидают постепенного восстановления рынка с середины 2026 года, то на полуострове стагнационные тенденции и «ожидательный» спрос могут сохраняться дольше. Однако уникальные факторы (туризм, дефицит приморской земли, геополитический потенциал) обеспечивают рынку устойчивый фундаментальный спрос, которого нет в большинстве других регионов.

7. Прогноз на 2026 год

7.1. Ценовые ожидания

Большинство экспертов сходятся в том, что падения цен на крымскую недвижимость в 2026 году не будет. Дискуссия идёт лишь о темпах роста:

- Консервативный сценарий: +10–15% г/г — при сохранении высокой ключевой ставки и умеренном восстановлении спроса

- Базовый сценарий: +15–20% г/г — при снижении ставки ЦБ до 13–14% и активизации «отложенного спроса»

- Оптимистичный сценарий: +20% и выше — при сочетании снижения ставки, перетока сбережений населения в недвижимость, геополитических улучшений

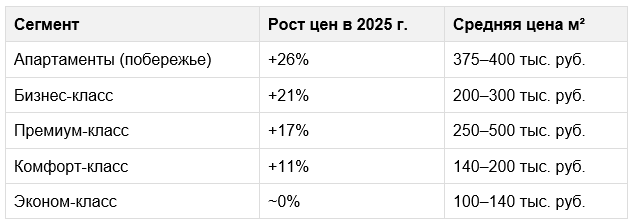

По сегментам, прогноз ГК «Квартал»: комфорт-класс +11%, бизнес-класс +21%, премиум +17%, эконом — без существенных изменений.

7.2. Ключевые факторы, влияющие на рынок в 2026 году

Позитивные факторы:

- Снижение ключевой ставки ЦБ — разморозка отложенного ипотечного спроса

- Рост турпотока и спроса на арендное жильё (+15% в 2025 г.)

- Повышение НДС → рост себестоимости → дополнительное давление на цены вверх

- Накопленный «отложенный спрос» покупателей, которые ждали более комфортных условий

- Реализация крупных инвестиционных курортных кластеров («Крымская Ривьера» в Саках, «Новая Евпатория»)

Негативные факторы:

- Сохраняющиеся санкционные ограничения, влияющие на инвестиционный климат

- Рост объёма предложения — 45% строящихся объектов выйдут на рынок в 2026–2027 гг.

- Сезонная структура спроса — рынок остаётся нестабильным вне туристического сезона

- Опережающий рост себестоимости, ограничивающий маржу застройщиков

7.3. Стратегические горизонты

Долгосрочный потенциал Крыма как инвестиционного направления сохраняется высоким. Среди российских курортных регионов полуостров занимает уникальную нишу: разрыв в цене с Сочи составляет 1,5–2,5 раза при сопоставимом климате и туристическом потенциале. По оценкам экспертов, эффект «отложенного спроса» при нормализации геополитической обстановки может дать единовременный ценовой скачок до +20%. Объём потенциальных сделок в этом сценарии оценивается в 10 млрд рублей.

8. Выбор локации: сравнительный анализ для покупателей

Заключение

Рынок жилой недвижимости Крыма в 2025–2026 годах продолжает расти, опираясь на фундаментальный дефицит качественного приморского жилья, рост внутреннего туризма и активное инфраструктурное развитие полуострова. Ключевой риск 2025 года — высокие ипотечные ставки — постепенно устраняется: снижение ключевой ставки ЦБ формирует предпосылки для восстановления покупательской активности во второй половине 2026 года.

Инвесторам стоит обратить особое внимание на апартаменты в приморских зонах (Ялта, Алушта, западное побережье) с профессиональным управлением — это наиболее доходный формат при горизонте удержания 3–5 лет. Для консервативных покупателей, ориентированных на стабильный денежный поток, оптимальны квартиры в Севастополе или Симферополе под долгосрочную аренду с доходностью 6–9% годовых.

Стратегический оптимум — покупка в 2026 году до очередного цикла роста, который прогнозируется при снижении ключевой ставки и реализации накопленного отложенного спроса.

Источники: РИА Новости Крым, Интерфакс, Коммерсантъ, БЕСТ-Новострой, IDEM, Министерство жилищной политики Республики Крым, ГК «Квартал», НДВ Супермаркет Недвижимости, Циан, РБК-Недвижимость, данные Правительства РФ.

Делайновое.рф – Исследуем. Просчитываем. Создаем новые возможности.

Neomaker.RU / Делайновое.рф - консалтинговая компания, специализирующаяся на комплексных исследованиях и разработке концепций для девелоперов, управляющих компаний и инвесторов в сфере недвижимости.

Ключевые направления: маркетинговые исследования, Best Use анализ, финансовое моделирование, концепции коммерции и общественных пространств, концепции и квартирография ЖК, КОТ (комплексное освоение территории), консалтинг по управлению активами.

С 1999 г. компания работает с крупнейшими российскими девелоперами и консалтинговыми агентствами (GMK, DeVision, Брусника, БЭЛ Девелопмент и др.).

Контакты:Сайт: www.neomaker.ru

Телефон: +7 (922) 110-01-01

Email: 79221100101@yandex.ru

Локации: Екатеринбург, Москва, Сочи

Алексей Коноплев