С 1 января 2026 года в налоговой системе России произошли важные изменения для бизнеса на упрощённой системе налогообложения. Часть организаций и индивидуальных предпринимателей на УСН, превысив установленные лимиты доходов, обязана уплачивать НДС по пониженным ставкам — 5 или 7 процентов (пп. 8–9 ст. 164 НК РФ). Это вызвало закономерные вопросы: выгодно ли работать с такими продавцами, как изменяются цены и вычеты для покупателей, есть ли скрытая дискриминация, кто в этой ситуации прав и на чьей стороне закон и здравый смысл. Рассмотрим ситуацию с точки зрения Налогового кодекса РФ и экономической логики и права.

Для начала одним из «камней преткновения» возникает вопрос: а может ли «стандартный» плательщик НДС принимать к вычету НДС от поставщиков выставляющих НДС по специальным ставкам 5 % или 7 %.

Важным моментом для оценки Налоговый кодекс РФ закрепляет, что право на вычет НДС зависит не от режима продавца, то есть это зависит совсем не от продавца, а от статуса покупателя как налогоплательщика НДС и соблюдения стандартных условий (ст. 171–172 НК РФ):

· НДС предъявлен законно и отражен в счете-фактуре (ст. 168–169 НК РФ);

· Приобретённые товары, работы, услуги предназначены для операций, облагаемых НДС;

· Товары, работы, услуги приняты к бухгалтерскому и налоговому учету;

· Наличие корректного счета-фактуры.

А также того, что покупатель в принципе является плательщиком НДС по стандартным ставкам (22 %, 10 % по перечню).

Важно: Право на вычет НДС имеют все налогоплательщики, которые сами являются плательщиками НДС, независимо от того, применяют ли они: общую систему налогообложения (ОСНО); единый сельскохозяйственный налог с уплатой НДС (ЕСХН + НДС); упрощённую систему налогообложения с уплатой НДС по стандартным ставкам (УСН + НДС). Исключение: покупатели на пониженных ставках НДС 5–7%, на УСН/ЕСХН без НДС и физические лица не имеют права на вычет.

Право на вычет НДС покупателем (на ОСНО, ЕСХН + НДС или УСН + НДС) при приобретении товаров у продавца на УСН подтверждается следующими положениями законодательства:

- Статус покупателя как плательщика НДС

Для реализации права на вычет покупатель должен быть признан налогоплательщиком НДС. К ним относятся организации и ИП, не использующие право на освобождение от исполнения обязанностей налогоплательщика.

- "Налогоплательщиками налога на добавленную стоимость... признаются: организации; индивидуальные предприниматели..." [абз. 2, 3, п. 1, ст. 143, НК РФ ч. 2 (№ 117-ФЗ, 05.08.2000, ред. 28.11.2025)].

- О праве покупателя на налоговый вычет: "Налогоплательщик имеет право уменьшить общую сумму налога, исчисленную в соответствии со статьей 166 настоящего Кодекса, на установленные настоящей статьей налоговые вычеты." [п. 1, ст. 171, НК РФ ч. 2]. "Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации..." [абз. 1, п. 2, ст. 171, НК РФ ч. 2].

- НДС предъявлен продавцом и отражен в счете-фактуре, что является основанием для вычета

Продавец, включая применяющих УСН со ставками 5% или 7%, обязан предъявить налог покупателю.

- "При реализации товаров (работ, услуг)... налогоплательщик... дополнительно к цене (тарифу)... обязан предъявить к оплате покупателю... соответствующую сумму налога." [п. 1, ст. 168, НК РФ ч. 2 (№ 117-ФЗ, 05.08.2000, ред. 28.11.2025)].

- "Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг)... сумм налога к вычету..." [абз. 1, п. 1, ст. 169, НК РФ ч. 2 (№ 117-ФЗ, 05.08.2000, ред. 28.11.2025)].

- Условие: Использование для облагаемых операций

- "Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг)... в отношении: 1) товаров (работ, услуг)... приобретаемых для осуществления операций, признаваемых объектами налогообложения..." [пп. 1, п. 2, ст. 171, НК РФ ч. 2 (№ 117-ФЗ, 05.08.2000, ред. 28.11.2025)].

- Условие: Принятие товаров (работ, услуг) на учет

- "Вычетам подлежат... только суммы налога, предъявленные налогоплательщику... после принятия на учет указанных товаров (работ, услуг)... и при наличии соответствующих первичных документов." [абз. 2, п. 1, ст. 172, НК РФ ч. 2 (№ 117-ФЗ, 05.08.2000, ред. 28.11.2025)].

- Условие: Наличие корректного счета-фактуры

Даже при наличии мелких ошибок вычет законен, если основные реквизиты позволяют идентифицировать суть сделки.

- "Ошибки в счетах-фактурах... не препятствующие налоговым органам... идентифицировать продавца, покупателя... наименование товаров... стоимость, налоговую ставку и сумму налога... не являются основанием для отказа в принятии к вычету сумм налога." [абз. 2, п. 2, ст. 169, НК РФ ч. 2 (№ 117-ФЗ, 05.08.2000, ред. 28.11.2025)].

- Об обязанности продавца предъявить налог: "При реализации товаров (работ, услуг), передаче имущественных прав налогоплательщик... дополнительно к цене (тарифу)... обязан предъявить к оплате покупателю... соответствующую сумму налога." [п. 1, ст. 168, НК РФ ч. 2]. "Сумма налога, предъявляемая налогоплательщиком... покупателю... исчисляется по каждому виду этих товаров (работ, услуг)... как соответствующая налоговой ставке процентная доля указанных... цен (тарифов)." [п. 2, ст. 168, НК РФ ч. 2].

7. О праве на применение ставок 5% и 7% продавцами на УСН: "При реализации товаров (работ, услуг), имущественных прав организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, вправе производить налогообложение соответствующих операций по одной из налоговых ставок: 1) 5 процентов... 2) 7 процентов..." [абз. 1 / пп. 1, 2, п. 8, ст. 164, НК РФ ч. 2 (в ред. Федерального закона от 12.07.2024 № 176-ФЗ)].

Таким образом, право на вычет зависит не от режима продавца, а от статуса покупателя и соблюдения им условий статей 171–172 НК РФ. Налогоплательщики на УСН, не освобожденные от НДС, также имеют право на вычеты при расчете налога по общеустановленным ставкам. Покупатели на ОСНО, ЕСХН + НДС и УСН + НДС вправе принимать к вычету НДС (в том числе по ставкам 5% или 7%, предусмотренным для УСН в п. 8 ст. 164 НК РФ), предъявленный продавцом, при выполнении вышеуказанных условий.

Защитные механизмы и особенности

Защитные механизмы, о которых мы говорили в других статьях об НДС данного номера Журнала, по порядку выставления НДС поставщиком сверх цены в целом разумны и актуальны в основном для физических лиц, покупателей юридических лиц работающих без НДС, и юридических лиц покупателей работающих на специальных ставках 5 или 7 % НДС (то есть без права на вычет). То есть, право на вычет входного НДС не распространяется на покупателей, которые сами применяют пониженные ставки НДС 5 или 7 %, на покупателей на УСН/ЕСХН без НДС, а также на физических лиц, не являющихся плательщиками НДС.

А для остальных покупателей на ОСНО, ЕСХН + НДС и УСН + НДС со стандартными ставками НДС выставление поставщиком на УСН суммы НДС сверх цены не несет по сути никакого убытка от сделки, поскольку покупатель примет этот НДС к вычету, ниже мы это вам наглядно подтвердим. Также следует отметить, что если покупатель далее будет реализовывать товар, например, физическим лицам (или небольшим компаниям работающим без НДС), то входящий НДС поставщика не увеличивает по сути цены перепродаваемого товара, поскольку себестоимость товара, необходимая для определения цены не включает в себя НДС, который покупатель имеет право принять к вычету (возмещаемый НДС).

Исключение НДС из состава расходов (себестоимости)

Согласно положениям налогового кодекса РФ:

«Суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав... если иное не установлено положениями настоящей главы, не включаются в расходы, принимаемые к вычету при исчислении налога на прибыль организаций (налога на доходы физических лиц)». [абз. 1, п. 1, ст. 170, НК РФ (№ 117-ФЗ, 05.08.2000, ред. 28.11.2025)]

«Стоимость материально-производственных запасов, включаемых в материальные расходы, определяется исходя из цен их приобретения (без учета налога на добавленную стоимость и акцизов, за исключением случаев, предусмотренных настоящим Кодексом)». [абз. 1, п. 2, ст. 254, НК РФ (№ 117-ФЗ, 05.08.2000, ред. 28.11.2025)].

Согласно положениям бухгалтерского РСБУ (российской системы бухгалтерского учета):

О компенсации НДС и отсутствии уменьшения экономических выгод: «Такие фискальные платежи, как налог на добавленную стоимость (НДС), в общем случае вообще не являются уменьшением экономических выгод организации, поскольку компенсируются другой стороной.» [абз. 1, разд. «Основа для выводов», Рекомендация БМЦ Р-64/2015-КпР «Фискальные санкции» (от 11.09.2015)]

«Косвенные налоги, компенсируемые другой стороной, такие как НДС, относятся на расчеты с этой стороной.» [абз. 1, разд. «Описание проблемы», Рекомендация БМЦ Р-66/2015-КпР «Вычитаемые из налога на прибыль сборы» (от 11.09.2015)]

«Предоставляемая налоговым законодательством возможность уменьшить сумму подлежащего уплате организацией налога... на величину уплачиваемого ею фискального обременения фактически нейтрализует отрицательный эффект от уплаты обременения и снимает экономическое бремя его уплаты с организации. Такое фискальное обременение не уменьшает экономические выгоды организации, и, следовательно, не является расходом организации.» [абз. 2, разд. «Основа для выводов», Рекомендация БМЦ Р-66/2015-КпР «Вычитаемые из налога на прибыль сборы» (от 11.09.2015)]

Об исключении возмещаемого НДС из себестоимости (оценки активов): «Суммы, уплаченные и (или) подлежащие уплате организацией при приобретении (создании) запасов, включаются в фактическую себестоимость запасов: а) за вычетом возмещаемых сумм налогов и сборов;» [пп. а, п. 12, разд. II, ФСБУ 5/2019 «Запасы» (утв. Приказом Минфина России от 15.11.2019 № 180н)]

«Исходя из положений налогового законодательства такие суммы [НДС] не являются частью существа экономических отношений сторон и в этой связи, как правило, исключаются из оценки объектов бухгалтерского учета, признаваемых в связи с такими отношениями.» [абз. 1, разд. «Описание проблемы», Рекомендация БМЦ Р-152/2023-КпР «Косвенные налоги в расчетах с контрагентами» (от 25.05.2023)]

«Налог, связанный с авансовым правом требования покупателя к продавцу, не включается в сумму этого актива, а относится на расчеты с бюджетом по налогу...» [п. 5, разд. «Решение», Рекомендация БМЦ Р-152/2023-КпР «Косвенные налоги в расчетах с контрагентами» (от 25.05.2023)]

«Уплачиваемый в составе платежей налог не участвует в оценке признаваемых в связи с этими платежами объектов, когда этот налог подлежит включению в налоговую базу по расчетам с бюджетом в качестве вычета или начисления.» [абз. 1, разд. «Основа для выводов», Рекомендация БМЦ Р-152/2023-КпР «Косвенные налоги в расчетах с контрагентами» (от 25.05.2023)]

О признании выручки без учета НДС (подтверждение того, что НДС — это транзитный поток): «Доходами экономического субъекта не признаются поступления: а) сумм налога на добавленную стоимость, акцизов и иных аналогичных обязательных платежей;» [пп. а, п. 4, ФСБУ 9/2025 «Доходы» (Проект, актуально на 2026 г.)] (также аналогичное положение содержится в п. 3 ПБУ 9/99).

Таким образом, если Ваша организация полноценный плательщик НДС по стандартным ставкам НДС, то выступать против выставления поставщиком, ставшим в связи с новым законодательством плательщиком НДС, и использовать защитный механизм Постановления Конституционного Суда РФ от 25.11.2025 № 41-П (который в по сути для тех, кто не может НДС принять к вычету) не логично и нецелесообразно, и просто нарушает по сути этику делового оборота, ведь все мы участники единого экономического пространства.

Напомним, что действительно согласно позиции Конституционного Суда РФ от 25.11.2025 № 41-П:

· Поставщик не вправе автоматически предъявлять НДС сверх согласованной цены договора, если договором (дополнительным соглашением) не предусмотрено.

· Конституционный Суд РФ в Постановлении от 25.11.2025 № 41-П прямо указал: возникновение у продавца обязанности по уплате НДС само по себе не изменяет цену договора и не даёт права односторонне переложить налог на покупателя.

· Единственный допустимый механизм при отсутствии соглашения сторон — обращение в суд.

· В судебном порядке поставщик может требовать увеличения цены не более чем на 50 % суммы дополнительного НДС и только при совокупности условий, в том числе если покупатель не имеет права на вычет и отказывается изменить либо расторгнуть договор.

· Конституционный Суд отдельно подчеркнул, что данный подход носит временный характер и применяется до устранения законодателем пробелов.

Нормативные основания

Начисление НДС сверх цены договора: "При реализации товаров (работ, услуг), передаче имущественных прав налогоплательщик... дополнительно к цене (тарифу) реализуемых товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав соответствующую сумму налога". [абз. 1, п. 1, ст. 168, ч. 2, НК РФ (в ред. ФЗ от 03.08.2018 № 302-ФЗ)].

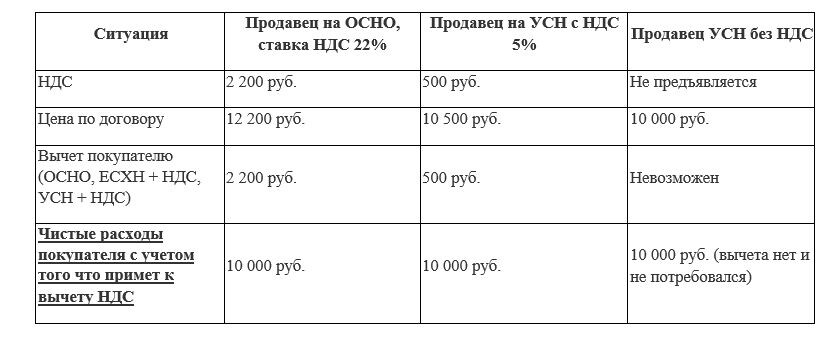

Экономика цены: на примере сравнения трех ситуаций

Цена товара без учета НДС — 10 000 рублей.

Таким образом, меньший размер вычета у покупателя полностью компенсируется меньшей суммой налога в цене. Или иными словами размер НДС закладываемый в цену поставщиком полностью компенсируется вычетом НДС у тех, кто имеет на вычет НДС право! Экономический результат для плательщика НДС при корректно сформированной цене сопоставим с вариантом работы с продавцом на ОСНО или продавцом без НДС. Дискриминации нет. Соответственно можно не тратить время и средства на споры со многими поставщиками выставляющими НДС сверх цены, если согласно вашего режима налогообложения и согласно деятельности для которой вы примените вычет НДС, у Вас есть право на вычет НДС. А со стороны такого поставщика это будет выглядеть так, как будто Вы временно хотите немного «заработать» на своем праве отказаться от новых условий, что может разрушить сотрудничество, ваши экономические процессы связанные с таким поставщиком, так как по сути это заработок на убытках контрагента, то есть эффект вы финансовый получите временный, ценой сотрудничества с хорошим партнером, ценой Ваших внутренних процессов, зависящих от этого поставщика, то есть «потеряете лицо», а поставщик в итоге добьется своего рыночными механизмами.

До 2026 года продавцы на УСН без НДС находились в менее выгодном положении при работе с плательщиками НДС: покупатель у таких поставщиков терял вычет полностью, и сделки казались дороже, даже если формальная цена была ниже. Введение ставок 5 и 7 % немного устранило этот перекос, выровняло конкурентные условия и приблизило сделки к принципу налоговой нейтральности.

Но для покупателей, не являющихся плательщиками НДС, налог по ставкам 5 или 7 % включается в стоимость, а влияние на цену ограничено и носит умеренный характер, поскольку не все производители и не весь бизнес находится на УСН. Конечно со здравым смыслом необходимо отметить, что в конечном итоге это все «бьет» по потребителям (физическим лицам), увеличивая цену продукта/товара/услуги, что очевидно может привести к снижению покупательской способности и снижению продаж сначала прямых покупателей (физических лиц), затем у мелкооптовых продавцов по цепочке, и далее у крупных производителей. Но этот процесс запущен не бизнесом.

Практический вывод

Покупатели на ОСНО, ЕСХН + НДС и УСН + НДС вправе принимать к вычету НДС 5 или 7 %, предъявленный продавцом на УСН, при соблюдении условий ст. 171–172 НК РФ. Практический вывод: Покупатели, являющиеся плательщиками НДС (на ОСНО, а также на ЕСХН или УСН, если они не освобождены от исполнения обязанностей налогоплательщика), вправе принимать к вычету суммы налога по ставкам 5 или 7 процентов, предъявленные продавцом на УСН, при условии соблюдения общих требований к вычетам (наличие счета-фактуры и принятие товаров/работ/услуг на учет).

Продавцы с пониженными ставками НДС 5 или 7 % не создают неблагоприятных условий для рынка, а устраняют прежний дисбаланс для покупателей с НДС. Экономика сделки определяется структурой цены, корректностью документов и соблюдением закона, а не налоговым режимом продавца.

Исключение: покупатели на пониженных ставках НДС 5–7%, на УСН/ЕСХН без НДС и физические лица не имеют права на вычет, что важно учитывать при планировании и расчетах.

Аналогично следует отметить ситуацию: «Особенности вычетов при предоплате (авансах) в 2025 году и доплате 2 % в переходный период повышения ставки НДС до 22% в 2026 году

Если покупатель перечисляет предоплату до конца 2025 года:

- При получении аванса в 2025 году → продавец исчисляет НДС по расчетной ставке 20/120 (п. 4 ст. 164 НК РФ в ред. до 2026 года). Покупатель принимает эту сумму к вычету на основании авансового счета-фактуры (п. 12 ст. 171, п. 9 ст. 172 НК РФ).

- При отгрузке в 2026 году → продавец начисляет НДС по ставке 22% (п. 13 ст. 24 Федерального закона № 425-ФЗ). Покупатель заявляет к вычету всю сумму НДС по ставке 22% в полном объеме и одновременно восстанавливает ранее принятый НДС с аванса по 20/120 (пп. 3 п. 3 ст. 170 НК РФ).

Ключевой момент: при отгрузке с 01.01.2026 покупатель вправе принять к вычету всю сумму НДС по ставке 22%, предъявленную поставщиком (включая «доплату» в 2% сверх аванса 2025 года), при наличии надлежащего счета-фактуры учитывающего указанные 2 %. Это прямо соответствует ст. 168, 169, 171–172 НК РФ. Никаких запретов или ограничений на вычет именно «дополнительных» 2% НДС законодательство не содержит — вычет применяется ко всей предъявленной сумме налога без разделения на «основную» и «дополнительную».

Доплата НДС в размере 2% в переходный период:

Если стороны договариваются о доплате 2% до 31 декабря 2025 года (в связи с будущим повышением ставки), сумма рассматривается как увеличение стоимости и облагается по 20/120. То есть при договоренности Продавец может выставить корректировочный счет-фактуру на доплату (п. 3 ст. 168 НК РФ). Этот документ дает покупателю право на вычет всей суммы доплаты (2%) (абз. 2 п. 1 ст. 169, п. 13 ст. 171 НК РФ).

Альтернатива: оформить доплату как новый авансовый платеж с авансовым счетом-фактурой (п. 1 ст. 168, пп. 4 п. 5 ст. 169 НК РФ). Который также в последствии при отгрузке будет принят к вычету покупателем.

Если доплата происходит в 2026 году, она включается в общую сумму НДС по ставке 22%, и покупатель принимает её к вычету в полном объеме вместе с основной суммой.

Касаемо выгод и экономики сделок для покупателя — выводы аналогичны «ситуации с 5% и 7% НДС от режима УСН»: для покупателя-плательщика НДС чистые затраты остаются неизменными (если все оформлено корректно, имеется счет-фактура, или корректировочный счет-фактура, деятельность облагаемая НДС, режим налогообложения позволяет принимать к вычету НДС), так как дополнительный НДС 2 % полностью компенсируется вычетом. Экономический эффект нейтрален при корректно сформированной цене и наличии права на вычет НДС.

Коллеги, учитывайте эти нюансы при договорных отношениях и налоговом планировании и работе с контрагентами, чтобы сохранять прозрачность расчетов, налоговую безопасность, взаимоотношения и собственные внутренние процессы. Желаем уверенности в применении норм НК РФ, спокойной работы с НДС и доброго урожая в финансовых результатах.

Источник: https://www.xn----7sbrkkdieeibji5b1g.xn--p1ai/nalogooblozhenie/3640-nds-5-i-7-na-usn-vychet-ekonomika-sdelok-i-realnye-izmeneniya-2026-goda

© Журнал «Помощник сельскому бухгалтеру»