Ровно месяц назад я публиковал инвестиционную идею в акциях "Совкомбанка":

Ее суть заключалась в том, что в 2026 году у СКБ произойдет V-образное восстановление показателей. И при самом удачном раскладе по итогам года можно будет выйти на мультипликатор p/e (26) в 3x.

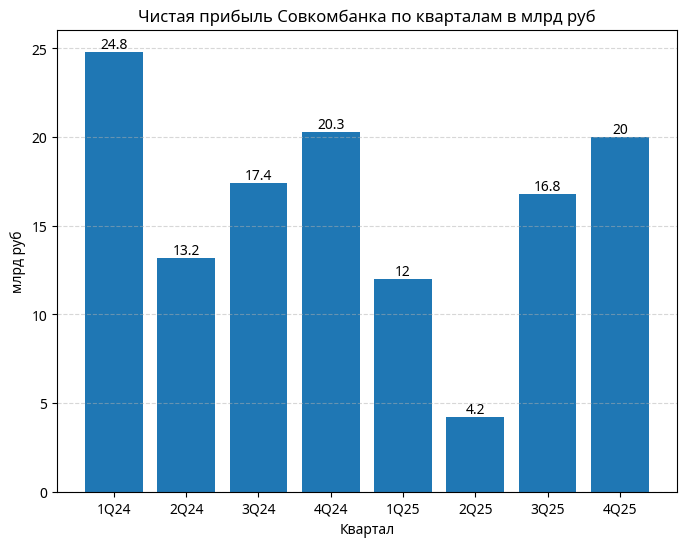

Сегодня банк опубликовал финансовый результат за 2025 год. Чистая прибыль сократилась на 31% - до 53 млрд рублей. При нынешней капитализации в 305 млрд рублей мультипликаторы, разумеется, не выглядят интересно. Однако нам важно не прошлое, а будущее. И здесь ответы даст конкретно четвертый квартал.

Посмотрим на основные результаты.

IV квартал:

- Чистые процентные доходы: 56 млрд (+38,2% г/г)

- Чистые комиссионные и небанковские доходы: 28 млрд (+21,7% г/г)

- Операционные расходы: 44 млрд (+11,6% г/г)

- Расходы на резервы: 17 млрд (-25,1% г/г)

- Чистая прибыль: 20 млрд (+0% г/г)

Весь год:

- Чистые процентные доходы: 177 млрд (+12%)

- Чистые комиссионные и небанковские доходы: 103 млрд (+24%)

- Операционные расходы: 159 млрд (+20%)

- Расходы на резервы: 81 млрд (+9%)

- Чистая прибыль: 53 млрд (-31%)

В четвертом квартале произошел прорыв по всем основным статьям. Достаточно отметить, что практически 40% годовой чистой прибыли было заработано именно в четвертом квартале. В 2026 году СКБ достаточно нарастить среднеквартальный показатель всего на 5 млрд, чтобы по итогам 12 месяцев показать результат в 100 млрд рублей.

Получится ли это сделать? Многое зависит от процентных доходов, которые должны дать основной буст прибыли. В четвертом квартале ЧПД выросли практически на 40% (г/г). Это произошло благодаря нескольким моментам.

Во-первых, сильно снизилась стоимость фондирования. В начале года она составляла 17-17,5%, а в четвертом квартале снизилась до 13,6%. В отличие от госбанков, у СКБ нет возможности привлекать дешевые пассивы, поэтому банк вынужден предлагать клиентам более выгодные условия. В моменты острой конкуренции за клиента стоимость фондирования у СКБ сильно растет, зато и падает потом опережающими темпами, что мы видим сейчас. В начале этого года тенденция продолжится.

Во-вторых, кредитование остается относительно дорогим. Ставки по кредитам не падают так же быстро, как по депозитам и вкладам. Это определяет рост чистой процентной маржи, которая к концу года выросла до 6,4%, хотя еще в первом квартале составляла всего 4,3%.

В-третьих, снижается стоимость риска, что приводит к меньшим отчислениям в резервы. COR на конец года составил уже 2,5%, а в резервы было направлено всего 17 млрд (на четверть меньше, чем год назад). По самым проблемным заемщикам резервы уже созданы, а общая платежеспособность клиентов если и не улучшается, то, по крайней мере, падать перестала.

Оптимистично выглядит ROE - целых 25% в четвертом квартале, хотя еще во втором квартале было всего 6%. Учитывая, что сейчас "Совкомбанк" стоит всего 0,78 капитала, сохранение хотя бы такого показателя на весь 2026 год однозначно приведет к серьезной переоценке акций.

Дивидендная доходность за 2025 год будет невысокой. В лучшем случае - около 8,6%. Но не исключаю, что меньше. Зато по итогам 2026 года это может быть уже 15-17%. Учитывая тот факт, что рынок всегда живет ожиданиями, рост капитализации СКБ обещает быть плавным, но стабильным.

Не является индивидуальной инвестиционной рекомендацией