Банковский сектор в 2026 году будет чувствовать себя неплохо. В обзоре результатов "Сбербанка" за январь писал главную причину:

Если кратко, рост чистой процентной маржи за счет снижения стоимости фондирования при сохранении высоких ставок по кредитам. Увеличения чистых процентных доходов должно хватать, в том числе, для покрытия "плохих" кредитов резервами.

На этом фоне на рынке выделяются ВТБ и "Совкомбанк". Но если по ВТБ инвестиционную идею я расписывал еще несколько месяцев назад, то по "Совкомбанку" сделаю это сейчас. Тем более, на днях я сформировал позицию в своем портфеле по 13,229 рублей за бумагу.

Традиционно у СКБ сильная (больше, чем у других банков) зависимость от стоимости фондирования. Если, например, "Сбер" или ВТБ могут оперировать дешевыми пассивами за счет распространения зарплатных карт или начисления пенсий, то СКБ вынужден предоставлять вкладчикам очень выгодные условия для привлечения ликвидности.

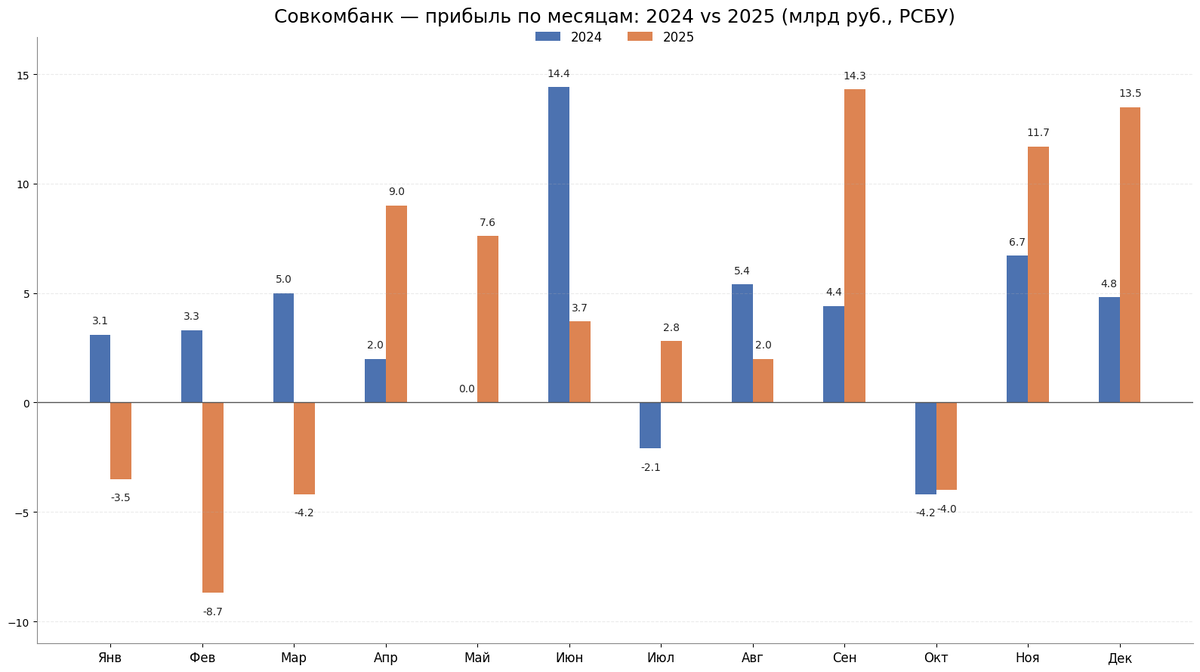

Год назад как раз был пик дорогого фондирования. Сверхвысокие ставки по депозитам и вкладам увели чистую прибыль СКБ по РСБУ в минус:

Отмечу, что отчетность по РСБУ - результат деятельности конкретно банковского бизнеса. В первом квартале из-за высокой стоимости фондирования и отчислений в резервы он сгенерировал убыток в 14,4 млрд рублей. Однако далее, по мере снижения ключевой ставки и выгорания дорогих депозитов, прибыль начала расправляться. Определенное движение мы видим уже со второго квартала, когда сгорели трехмесячные депозиты.

В сентябре, ноябре и декабре банковский бизнес СКБ зарабатывал более 10 млрд рублей в месяц, и этот результат уже можно назвать стабильным. Минус по октябрю обусловлен разовыми отчислениями в резервы. В начале года тенденция должна продолжиться.

В настоящий момент СКБ стоит около 300 млрд рублей. Заработать от 100 млрд до 150 млрд чистой прибыли по году банк вполне способен, что дает форвардный мультипликатор p/e (26) в 2-3x. И это выглядит дешево.

Еще одним скрытым драйвером роста котировок "Совкомбанка" является вывод на IPO компании B2B-РТС, где банк является одним из главных акционеров. Это площадка электронных торгов, рынок которых растет на 11% в год, а к 2030 году его объем составит 94,5 трлн рублей.

Несколько месяцев назад B2B-РТС впервые опубликовал отчетность. За 2024 год компания заработала 3,5 млрд рублей при выручке в 8,5 млрд. Учитывая возможный рост показателей в 2025 году, оценка B2B-РТС вполне может быть 30-35 млрд, что составляет 10%+ от текущей капитализации "Совкомбанка".

Также консалтинговая компания Kept ни с того ни с сего опубликовала исследование рынка электронных закупок. Обычно такое бывает в преддверии IPO той или иной компании сектора, а само исследование делается по заказу, чтобы в ходе информационной кампании было, на какие цифры опираться.

Поэтому я считаю "Совкомбанк" одной из наиболее доходных историй в 2026 году. Правда, есть риск формирования повышенных резервов из-за дефолтов заемщиков. Но здесь эти риски и привлекательность идеи уже каждый оценивает сам.

Не является индивидуальной инвестиционной рекомендацией