Не нашёл в интернете нормального калькулятора, который оценивает, что выгоднее, арендовать или покупать квартиру. Поэтому решил реализовать такой калькулятор самостоятельно в excel и поделиться.

Подход, к тому, как оценивать, что выгоднее?

Да, какие-то калькуляторы на эту тему, есть. Но все, которые мне попались, через чур упрощённые. Они не учитывают самые важные факторы, либо делают это не совсем корректно.

Почему нельзя просто сравнить сумму аренды и платёж по ипотеке за одинаковую квартиру?

Такое сравнение не корректно, потому что:

- Не учитывается, что после выплаты ипотеки, квартира остаётся в собственности, в отличие от аренды.

- Не учитывается величина первоначального взноса по ипотеке.

- Не учитывается возможный в будущем рост ставок по аренде.

Как корректно учесть эти и другие важные моменты?

Будем рассматривать покупку квартиры как один инвестиционный проект, а аренду, как другой, альтернативный инвестиционный проект. Тогда можем использовать стандартный подход к оценке инвестиционных проектов, чтобы сравнить эти два проекта. Потребуется 4 шага:

1. Смоделируем денежные потоки, для случая аренды и для случая покупки квартиры.

2. Дисконтируем смоделированные денежные потоки к текущему моменту времени.

3. Получим дисконтированную стоимость проекта «Аренда» и проекта «Покупка», суммировав дисконтированный денежный поток от аренды отдельно и отдельно потоки от покупки.

4. Сравним дисконтированную стоимость этих вариантов друг с другом. Чем дисконтированная стоимость больше, тем лучше. Например, если дисконтированная стоимость аренды, минус 10 млн. руб., а покупки, минус 7 млн. руб., то выгоднее покупка на 3 млн. руб. чем аренда.

Важные понятия:

Денежный поток – последовательность поступлений/выплат.

Модель денежных потоков – финансовая модель, которая определяет размер поступлений/выплат в различные периоды времени.

Дисконтирование денежных потоков – это способ переоценки (приведения), позволяющий определить сколько сегодня должна стоить заданная сумма, из некоторого момента в будущем (деньги сейчас обычно стоят дороже, чем деньги в будущем, потому что их можно вложить без риска и получить больше денег),

Ставка дисконтирования – вводный параметр для дисконтирования, имеет смысл ставки доходности, с которой можем вложить деньги (для простоты, можно считать равной ставке по депозиту).

Модель денежного потока при аренде

На каком периоде времени нужно сравнивать аренду и покупку: 10, 20, 30, 100 лет? Сравнивать нужно на ожидаемом периоде ипотеки/владения, т.к. если есть возможность продать квартиру, то мы можем её мысленно продать и тогда оказываемся в исходной ситуации и можем заново решать, что выгоднее покупать или арендовать.

В случае аренды, единственным денежным потоком будут платежи по оплате аренды. Сумма аренды определяется как произведение актуальной цены квартиры на доходность аренды. Платёж по аренде зависит от:

- Первоначальной цены квартиры,

- Изменения цены квартиры (показывает на сколько процентов меняется цена по сравнению с предыдущим годом, нужна для расчёта актуальной цены квартиры),

- Доходности аренды (показывает какой процент от актуальной стоимости квартиры составляет доход от её аренды за год).

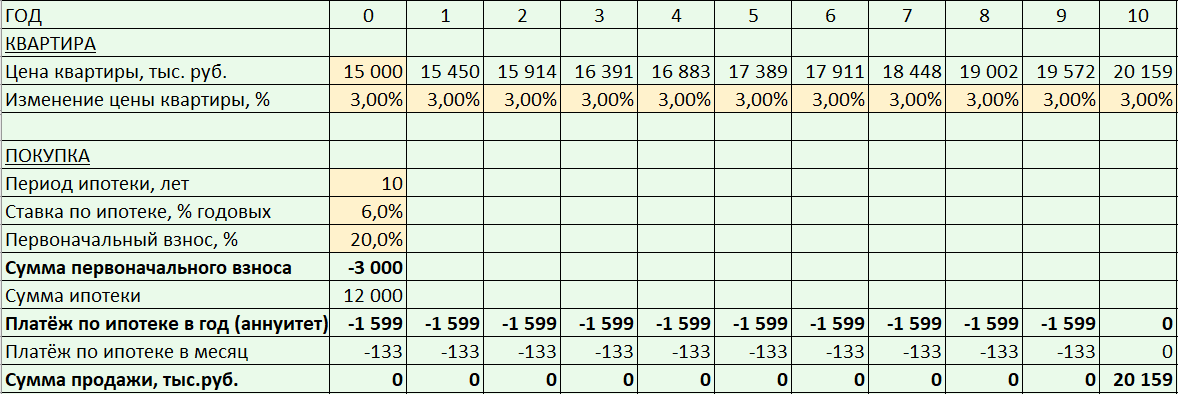

Возьмём, для примера, цену квартиры 15000 тыс.р., заложим рост цены на 3% в год, и будем считать, что доходность аренды 5,8%. Теперь можем смоделировать в excel, денежный поток по оплате аренды:

Здесь и далее жёлтым обозначены вводные параметры, а зелёным расчётные.

Модель денежных потоков при покупке

В случае покупки, будет 3 денежных потока:

- Первоначальный взнос по ипотеке,

- Платежи по ипотеке,

- Поступление от продажи квартиры (продажа виртуальная, нужна чтобы учесть стоимость квартиры в конце проекта)

Эти денежные потоки будут зависеть от:

- Первоначальной цены квартиры,

- Изменения цены квартиры,

- Периода ипотеки,

- Ставки по ипотеке,

- Процента первоначального взноса.

Для примера период ипотеки 10 лет, ставка 6%, первоначальный взнос 20%. Теперь можем смоделировать в excel, денежные потоки при покупке (выделены жирным):

Почему не разделяем покупку без ипотеки и в ипотеку?

Покупка без ипотеки – это частный случай покупки в ипотеку, когда первоначальный взнос 100%. Поэтому можем рассматривать только покупку в ипотеку с параметром первоначального взноса.

Как вычислить сумму ежемесячного платежа по ипотеке?

Чаще всего платежи по ипотеке являются аннуитетом, т.е. платежи во все периоды одинаковы.

Размер такого платежа вычисляется по формуле:

где:

S – сумма ипотеки,

r – месячная ставка процента,

n – количество месяцев платежей.

Дисконтирование денежного потока

Дисконтирование выполняется по формуле:

Дисконтированная сумма = Сумма из будущего * Коэф. дисконтирования

где коэффициент дисконтирования:

1 / (1 + Ставка дисконтирования) ^ Сколько периодов в будущее

Например, 100р через 2 года, при ставке 14% должны сегодня стоить 77р:

77р = 100р * 1 / (1 + 14%) ^ 2

Заложим ставку дисконтирования в размере 9,3% на весь срок. Теперь можем смоделировать в excel, дисконтированные(приведённые) денежные потоки при покупке и при аренде и сравнить их:

Видно, что дисконтированная(приведённая) стоимость аренды минус 6,75млн.р., а покупки минус 5,78, значит покупка выгоднее, при данных параметрах.

В отдельной статье, с помощью созданного калькулятора, оценили что выгоднее покупать или арендовать квартиру для различных вариантов:

Видео вариант этой статьи залит на rutube:

Калькулятор в excel можно скачать и поэкспериментировать с ним, по ссылке.