При операциях с недвижимостью, суммы выгод или потерь, могут быть значительными. Поэтому важно объективно оценить, что выгоднее арендовать квартиру или купить, в конкретных рыночных условиях. При этом, хочется понимать от каких факторов зависит решение, и быть уверенным, что ничего важного не упущено из внимания.

Принятие решения о покупке квартиры – это типичный пример инвестиционного проекта. Значит, для выбора наиболее выгодного варианта (в нашем случае из двух: покупать или арендовать), можем использовать классический инструментарий оценки инвестиционных проектов с использованием модели дисконтирования денежных потоков.

Сейчас не будем погружаться в теорию. О методике такой оценки и особенностях реализации расчёта написал в отдельной статье:

Чтобы не требовалось реализовывать расчёты самостоятельно, был создан калькулятор в excel, в котором можно подставить свои вводные и получить решение о том, что в вашем случае выгоднее покупка или аренда. Такой калькулятор наглядно реализует методику, удобен для ввода пользовательских параметров и им можно поделиться. Скачать бесплатный «Калькулятор аренда vs покупка.xlsx», можно с Яндекс диска по ссылке.

Для различных рыночных ситуаций, оценим с помощью нашего калькулятора, что выгоднее и на сколько, арендовать или купить квартиру. Определим до какого значения ставки по ипотеке, выгодно покупать, а после какого арендовать, при прочих равных параметрах. Так же поймём, как меняется решение при изменении вводных параметров и др.

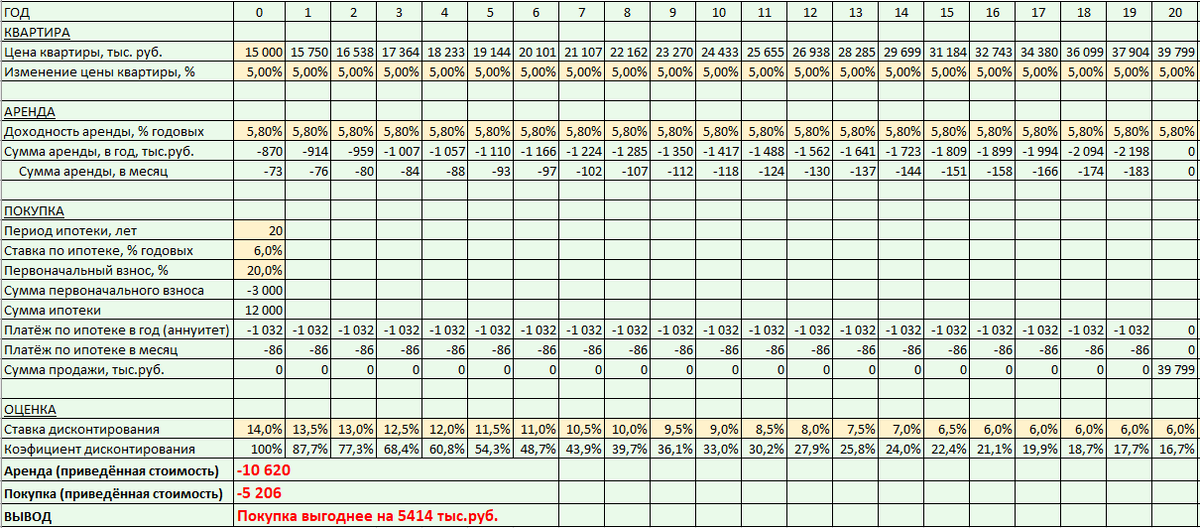

Вариант 1

Оценим, что выгодней арендовать или покупать для наиболее типичного на сегодня случая, с такими параметрами:

- Квартира за 15 млн,

- Прогнозируем рост цены, консервативно, с учётом статистики последних 10 лет, учитывая прошедший бум, на 5% в год,

- Прогнозируем доходность аренды 5,8% годовых,

- Рассматриваем ипотеку на 20 лет,

- Ставка по ипотеке 6% (семейная),

- Первоначальный взнос 20%,

- Ставка дисконтирования 14% и постепенно снижается до 6%. Эта ставка показывает доходность вложений на рынке, например по депозитам.

Из рисунка видно, что в данном случае, выгоднее покупка, почти на 5,4 млн.руб. Ведь в случае аренды, теряем 10,6 млн.руб., а в случае покупки, теряем только 5,2 млн.руб. в текущей стоимости денег.

Вариант 2.

Изменим ставку по ипотеке на рыночную, которая на вторичку, сейчас составляет 20%:

Из рисунка видно, что в данном случае, выгоднее аренда, почти на 6,7 млн.руб.

Вариант 3.

Оставим все прочие параметры такими же, но подберём такую ставку по ипотеке, при которой становится всё равно ипотека или аренда:

Оказывается, что равновесная ставка по ипотеке будет 12,8%. Если ставка по ипотеке меньше, то выгоднее покупка, а если больше, то аренда. В обоих вариантах теряем 10,6 млн. руб.

Вариант 4

Посмотрим теперь как прогнозируемый рост цены влияет на равновесную ставку по ипотеке.

Уменьшим прогнозируемый темп роста стоимости с 5% до 3% в год и подберём равновесную ставку по ипотеке.

Видим, что теперь, равновесная ставка по ипотеке значительно снизилась, до 8,4%. Это произошло, потому что теперь, по окончании ипотеки наша квартира будет стоить 27 млн. руб., а не 40 млн. руб. как в предыдущем случае.

Вариант 5

Оставим все прочие параметры такими же кроме ставки дисконтирования. Смоделируем ситуацию, когда ставка дисконтирования будет оставаться 14% на протяжении всех 20 лет.

Видно, что теперь, значительно выгоднее на 2,5 млн.руб. стало арендовать, чем покупать, потому что сэкономленные деньги, теперь можно размещать под высокую ставку в 14%.

Вариант 6

Узнаем при какой ставке дисконтирования, становится всё равно арендовать или покупать, если покупаем без ипотеки.

Видно, что равновесная ставка дисконтирования (читай доходность по вкладам) 9,3%, т.е. если прогнозируемая ставка меньше, то выгоднее покупать квартиру, а если больше, то выгоднее снимать и инвестировать деньги под эту ставку.

Прочие варианты

Вы можете самостоятельно поэкспериментировать с другими вашими параметрами, скачав этот бесплатный калькулятор.

Выводы:

Как видим, можно объективно оценить, что выгоднее аренда или покупка, используя стандартный подход и простой инструмент в виде калькулятора в excel.

Для оценки, нужно всего лишь задать несколько параметров, от значения которых, будет зависеть результат.

Некоторые из этих параметров известны довольно точно: стоимость квартиры, процентная ставка, первоначальный взнос и т.д.

Другие параметры, являются оценкой показателей из будущего, которые не просто уверенно оценить, но от которых, также зависит результат. Наиболее важные из таких:

- Прогноз роста стоимости квартиры,

- Ставка дисконтирования, по сути, прогноз безрисковой доходности вложений на рынке,

- Прогноз доходности аренды, как правило более стабильна и точнее прогнозируема, чем предыдущие 2 параметра.

Различия в прогнозах этих параметров разными людьми являются причиной, по которой существуют разные мнения о том, что выгоднее аренда или покупка, даже в одинаковых рыночных условиях. Кто-то думает, что цена на недвижимость будет расти быстрее, а кто-то, что медленнее. Одни считают, что ставка дисконтирования снизится скоро, другие с этим не согласны. У кого-то есть мнение, что доходность аренды снизится из-за демографической ситуации и повышения налогообложения недвижимости.

Попытаться спрогнозировать эти параметры - сложная задача. Если будет интересно, попытаюсь подступиться к прогнозам этих показателей в следующих статьях.

Видео вариант статьи можно посмотреть на нашем rutube канале: