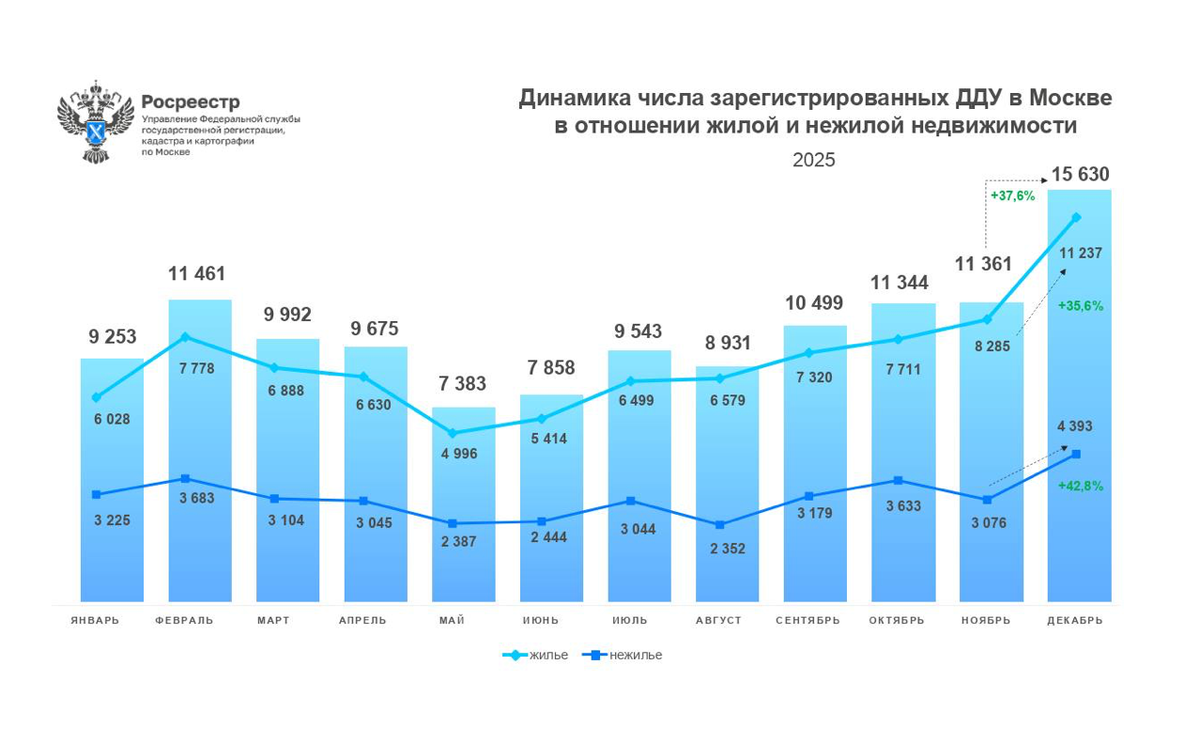

После корректировки семейной ипотеки с 1 февраля 2026 года ожидалось резкое снижение продаж на рынке недвижимости. Рынок в значительной степени зависит от льготных программ: семейной ипотеки, IT-ипотеки и других форм субсидирования. Начиная примерно с августа каждый месяц фиксировался рост продаж в Москве и Новой Москве. Эти данные также подтверждались статистикой Росреестр. В декабре было зарегистрировано около 15 тыс. сделок — это стало рекордным показателем.

Одновременно с этим росли и цены на недвижимость. Покупатели, которые планировали приобретение, наблюдали, как стоимость выбранной квартиры увеличивается минимум на 1 млн ₽ практически каждый месяц. В январе ситуация изменилась. По данным Росреестр было зафиксировано около 7,5 тыс. сделок — почти в два раза меньше. За февраль было зарегистрировано менее 5 тыс. сделок.

Таким образом, можно констатировать, что рынок недвижимости в феврале сократился примерно в два раза. Фактически речь идет о падении продаж примерно на −50%. Именно поэтому Виктор Зубик, основатель компании Smarent, расскажет, из-за чего продажи застройщиков рухнули в 2026 году.

Из-за чего продажи застройщиков рухнули в 2026 году

Напоминаем, что предоставленная информация выражает мнение автора и носит аналитический характер, а все прогнозы и оценки не гарантируют фактического исхода событий.

По другим данным, за февраль 2026 года в Москве и Новой Москве было продано всего около 3,7 тыс. квартир, сделки распределяются примерно на 400 жилых комплексов. Фактически получается, что в среднем один проект продает около 10 квартир в месяц, что довольно мало для такого крупного рынка, как московский.

Основная причина падения — ажиотажные покупки в конце 2025 года. Ранее существовала возможность оформить две квартиры по семейной ипотеке, и многие семьи старались успеть воспользоваться лимитом государственной поддержки до 12 млн ₽. После изменения условий спрос резко сократился. Дополнительную осторожность покупателей усилила неопределенность вокруг крупного девелопера Группа Самолет. Также застройщики начали сокращать программы рассрочки. Если раньше предлагались варианты с первоначальным взносом 5–20% и платежами около 50–100 тыс. ₽ в месяц, то теперь чаще требуется первоначальный взнос 30–50%, а срок рассрочки обычно не превышает 1–2 лет.

Несмотря на снижение количества сделок, в денежном выражении падение оказалось не таким сильным. Общий объем продаж составил около 88,8 млрд ₽, тогда как в среднем рынок новостроек Москвы продает недвижимости примерно на 100 млрд ₽ в месяц. Это связано с тем, что цены на студии и недорогие однокомнатные квартиры почти не снизились, тогда как более заметные скидки иногда появляются на двух- и трехкомнатные квартиры. В результате количество сделок сокращается, но общий объем выручки девелоперов пока остается относительно стабильным.

Начало 2026 года показывает одинаковую динамику не только в Москве, но и в Санкт-Петербурге. В аналитике Smarent теперь регулярно используется и статистика петербургского рынка. По данным за январь в Санкт-Петербурге было зарегистрировано около 3,7 тыс. сделок, тогда как в пиковые периоды показатель доходил примерно до 5 тыс. Фактически рынок Петербурга примерно в два раза меньше московского по объему сделок. Если посмотреть на общую статистику по Москве, Новой Москве, Московской области, Санкт-Петербургу и Ленинградской области, то в пике фиксировалось около 27 тыс. сделок. В январе показатель составил примерно 15 тыс., а февральские данные пока неполные и показывают около 6 тыс. сделок. Таким образом, вне зависимости от региона наблюдается одинаковая тенденция — продажи новостроек заметно снижаются.

По логике, при таком падении через несколько месяцев девелоперы должны начать реагировать. Банки, которые финансируют проекты, требуют поддерживать продажи, поэтому застройщикам приходится либо делать скидки, либо усиливать маркетинг и продвижение. Однако пока ситуация развивается немного иначе. Продажи по ДДУ действительно резко сократились, хотя в офисах продаж часто продолжают говорить о росте спроса.

При этом растет средний чек сделки. Недорогие квартиры, прежде всего студии и компактные однокомнатные лоты, продаются хуже из-за сокращения льготной ипотеки. Зато более дорогие квартиры продолжают продаваться, поэтому доля сделок с жильем большей площади постепенно увеличивается. Одновременно растет средняя стоимость квадратного метра. Сейчас на первичном рынке она приблизилась примерно к 590–600 тыс. ₽ за м². Однако рост связан не столько с реальным удорожанием недвижимости, сколько с финансовыми инструментами продаж. Например, квартира может продаваться не за 30 млн ₽, а за 35 млн ₽, поскольку в цену включена субсидированная ипотека или другие программы. Фактически стоимость квадратного метра все чаще становится финансовым показателем, а не реальной рыночной ценой.

При этом девелоперы стараются не снижать цены напрямую. Иногда возможны небольшие корректировки — например, с 20 млн ₽ до 19 млн ₽, — но чаще используются рассрочки, субсидированные ставки и другие программы, которые позволяют сместить внимание покупателей с цены на условия покупки.

Если посмотреть на объем предложения, ситуация выглядит относительно спокойной. В Москве и Новой Москве суммарный остаток квартир примерно в 400 жилых комплексах составляет около 8,5 млн м². При среднем уровне продаж около 200–250 тыс. м² в месяц этот объем можно реализовать примерно за 42–43 месяца. При этом суммарно по Москве, Санкт-Петербургу и Новой Москве сейчас строится чуть более 24 млн м² жилья, а общий остаток составляет около 10 млн м². Поэтому говорить о критическом избытке предложения пока рано. Скорее речь идет о заметном снижении темпов продаж, тогда как объем рынка и структура предложения пока остаются относительно сбалансированными.

После отмены льготной программы возникает логичный вопрос: как застройщики вообще будут справляться в новой ситуации. На самом деле часть рынка и раньше существовала без льготной ипотеки. Речь о проектах бизнес-класса с бюджетом от 30 млн ₽, апартаментах, офисах и коммерческой недвижимости. Эти сегменты всегда продавались без господдержки, поэтому чувствуют себя относительно спокойно. Сложнее всего будет как раз недорогим лотам — компактным квартирам, которые изначально создавались строго под семейную ипотеку. При этом полностью льготные программы не исчезли. Продолжают действовать семейная ипотека и IT-ипотека, которые формально рассчитаны до 2030 года. Кроме того, с 1 июня 2026 года ожидается очередная корректировка семейной ипотеки. Итоговые условия пока неизвестны, но обсуждается дифференцированная ставка. Например, для семей с одним ребенком она может составить около 8–10%. Если подобный механизм действительно введут, это может вызвать новую волну спроса — часть покупателей снова побежит покупать квартиры, опасаясь ухудшения условий.

Еще один фактор — рынок бизнес-класса активно продается через рассрочки. Многие новые старты продаж изначально рассчитаны именно на такую модель. Покупатели в этих проектах чаще используют рассрочку, а не семейную ипотеку. Одновременно происходит снижение объема ввода нового жилья, то есть сокращение стартов продаж. Спрос на недвижимость полностью не исчезает: потребность в покупке, инвестициях или смене жилья все равно остается. Поэтому при снижении спроса девелоперы просто уменьшают предложение. Именно это сейчас и происходит — новых проектов выходит заметно меньше, чем раньше. Параллельно застройщики активно используют субсидированную ипотеку. Девелоперы рассчитывают на дальнейшее снижение ключевой ставки и предлагают программы со ставками около 8% на несколько лет. При этом цена квартиры нередко увеличивается. Например, объект может продаваться не за 30 млн ₽, а за 35 млн ₽, потому что в стоимость уже включено субсидирование ипотеки. В отчетности перед банками такая сделка выглядит как продажа по более высокой цене, а затраты на субсидирование фактически становятся маркетинговыми расходами.

Еще один расчет девелоперов связан со ставкой Банк России. Некоторое время назад она доходила примерно до 21%, сейчас снизилась до уровня около 15,5%. Если через некоторое время ставка опустится, например, до 10%, рыночная ипотека снова может оживить спрос. Поэтому часть девелоперов просто ждет этого момента и старается не снижать цены.

Но есть еще один важный момент, который часто упускается при обсуждении цен. Сегодня большинство новостроек продается без отделки. Например, квартира может стоить около 20 млн ₽, но без ремонта. Раньше аналогичный объект мог продаваться уже с отделкой. В итоге покупателю приходится дополнительно закладывать примерно 3–4 млн ₽ на ремонт и тратить около шести месяцев на его выполнение. Фактически застройщики не всегда снижают цену — они просто меняют продукт. В проекте могли изначально планироваться квартиры с отделкой или хотя бы форматом white box, но при снижении спроса такие опции убираются. Для девелопера это экономия примерно 1–1,5 млн ₽ на квартиру. Цена может почти не измениться, но качество продукта становится проще.

В результате квартира без отделки превращается в незавершенный продукт. Покупателю приходится самостоятельно организовывать ремонт и меблировку. Особенно это становится проблемой, когда квартира покупается под аренду или когда собственник находится в другом городе. Именно поэтому Smarent развивает услугу меблировки объектов недвижимости.

Проверенные подрядчики выполняют ремонт, после чего команда Smarent полностью занимается меблировкой квартиры. Сейчас условия услуги изменились: больше нет фиксированной стоимости. Сначала проводится замер и составляется смета, затем закупается мебель, выполняется сборка, и только после этого оплачивается услуга. Стоимость работы Smarent составляет 15% от сметы на мебель. Для небольших объектов, особенно студий, которые часто готовятся под аренду, такая модель стала заметно доступнее и позволяет быстрее подготовить квартиру к сдаче.