Недавно меня спросили про мои ЗПИФ недвижимости и я села писать какие-то общие слова про них, а заодно и посчитала доходность. Статья получилась длинной, поэтому я решила не перегружать ее информацией, а разбить на 2 части. Первую часть можно посмотреть вот тут. Я же продолжаю свой рассказ.

Доходность тогда и сейчас

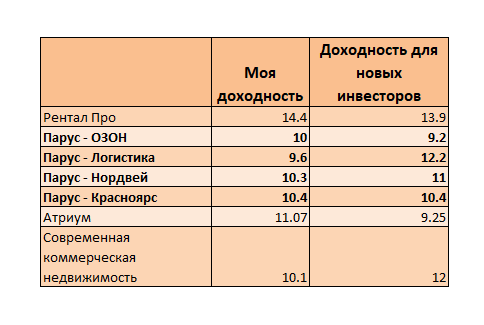

В первой части я специально показала 2 доходности:

- Мою доходность с учетом моей цены покупки. А многие из этих активов я купила давно;

- Примерную доходность на которую могут рассчитывать новые инвесторы за следующий год. Для каких-то фондов эту цифру я посчитала через старые выплаты, а для каких-то через прогнозные цифры от УК. И вот, что у меня получилось.

Если говорить про фонды Рентал Про, Парус и Атриум, то моя доходность за следующий год будет больше, чем у новых инвесторов, ведь стоимость пая подросла. А вот по ЗПИФ Современная коммерческая недвижимость цена пая значительно упала. И если в следующие 12 месяцев выплаты будут такими как в предыдущие, то новые инвесторы смогу получить 12% годовых.

К сожалению стоимость пая фонда недвижимости растет далеко не всегда. По тому же Парусу она за последние 3 года то адски росла, то падала, то вновь росла, то вновь падала. Собственно поэтому я уже не смотрю на бумажную прибыль или бумажный убыток, раз не собираюсь продавать актив и фиксировать этот результат. Но эта цена интересна с точки зрения предстоящей покупки. Я купила раньше, поэтому мой доход будет выше.

Правда я могу сейчас продать часть активов и купить, скажем, ОФЗ 26247 и получить текущую купонную доходность 122,5/910х0,87=11,7%. И если сравнивать эти цифры с предполагаемыми выплатами, то кажется, что мне есть смысл продать: Парус-Озон, Парус-Нордвей, Парус-Красноярск, Атриум. Но не совсем! Мои активы выросли в цене, но далеко не все они находятся на счетах больше 3 лет, а значит при продаже мне придется уплатить НДФЛ, а значит объем средств на руках упадет. Поэтому тут надо делать куда более детальный расчет, а не просто смотреть на доходности.

Про инфляцию

Я считаю, что инвестору очень важно ориентироваться на инфляцию, причем с поправкой на себя. Вы можете отложить 50к, но через 10 лет покупательская способность этих денег упадет. Причем насколько упадет, зависит только от вашей структуры потребления. Этих денег гарантированно хватит на покупку самого простого смартфона, но сомневаюсь, что люди откладывают деньги сейчас с целью купить потом подобные вещи. И вот от того на что откладываются деньги во многом определяет как они обесцениваются. Продукты питания дорожаю сильнее, поэтому базовые траты растут быстрее, чем не базовые. Поэтому и говорят, что у нас в стране высокая инфляция для бедных, для тех людей, которые большинство дохода проедают.

Официальная инфляция по данным Росстата составила 7.97%. Все фонды принесли большую доходность, чем 7.97%, поэтому с официальной точки зрения они мои деньги не только сохранили, но и приумножили. Но у меня есть ощущение, что моя потребительская инфляция намного выше. И именно поэтому подобные фонды не в состоянии защитить мои деньги. Но я понимаю, что консервативный актив мне очень нужен в инвестиционном портфеле, поэтому и покупаю подобные фонды. Ну, а что бы инфляция не оставила меня с дыркой от бублика, я реинвестирую доход. Давно об этом не писала, но я придерживаюсь мнения, что если целиком проедать доход от облигаций и фондов недвижимости, то это приведет к падению покупательской способности портфеля. Поэтому если я формирую портфель, чтобы жить на него в будущем, я должна все время без остановки реинвестировать часть дохода. Вот тогда пассивные доходы будут расти опережая инфляцию.

На что я рассчитываю

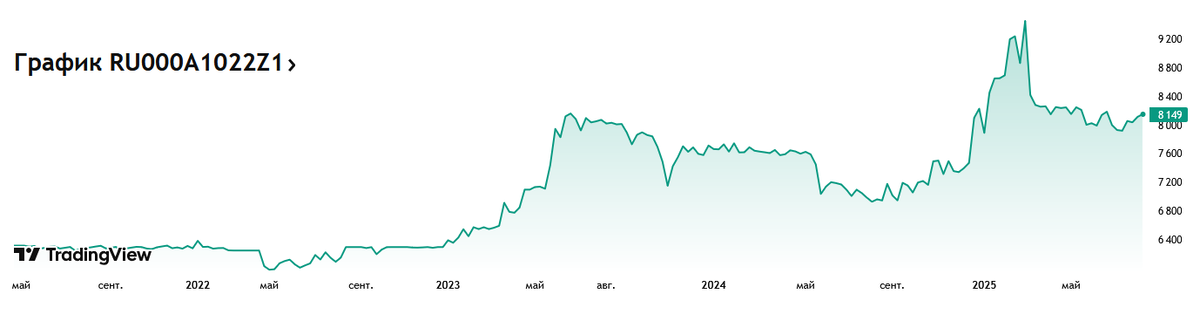

Когда я покупаю фонд недвижимости я думаю примерно так. Вот есть Парус-ОЗОН, который дает доходность примерно 9.2% для новых инвесторов. Я могу посчитать для Паруса ее довольно точно потому, что они платят каждый месяц одну и ту же сумму и известно когда проходит ее индексация. Поэтому я могу взять размер выплаты, умножить на 12, поделить на текущую стоимость пая и получить ожидаемую доходность за следующих год: 12х70,88/8113=10,5% до уплаты НДФЛ или 9,1% после. И кстати это показательно, когда я считала доходность для прошлой статьи у меня вышло 9.2%, но цена пая выросла и доходность упала

Так вот когда есть ОФЗ 26247 с текущей купонной доходностью около 13,4% до вычета НДФЛ и доходностью к погашению 14,13%, кажется, что паи Парус-ОЗОН не интересны. Но по мере того как будут расти цены на ОФЗ 26247, ее доходность будет приближаться к паям, а в какой-то момент может и сравняться. Только вот доходность ОФЗ 26247 после покупки уже не вырастет выше 14,13%, а стоимость пая может подрасти. Правда это будет бумажная прибыль, но ее же когда-то можно и зафиксировать.

И я понимаю, что по мере того как доходность ОФЗ будет падать, все больше и больше инвесторов будут смотреть на паи недвижимости с доходностью 9-11%. И они будут думать, что лучше купить сейчас, пока цена пая не выросла. Вот и я так думаю, я понимаю, что когда ключевую ставку еще сильнее опустят, инвесторы набегут и в этот фонд, а я хочу успеть до них. За счет того, что я работаю на опережение, я теряю часть прибыли, но вопрос в том, получу ли я что взамен. А это покажет только время. За последний год цена пая Парус-ОЗОН выросла на 16,7%. Но мне эта бумажная прибыль душу не греет. И тут бы я хотела сказать, что паю уже не с чего дешеветь, но это не так. Не дай Бог что, какие плохие новости, пай вполне может просесть в цене.

А еще я рассчитываю на индексацию выплат. Последняя индексация по этому фонду была небольшой, всего 3%, а по Парус-Логистике намного выше. Ну разница в фондах ОЗОН и Логистика в том, что УК уже выплатила кредит по Логистике, а по ОЗОН нет.

Когда ключевая ставка падает, УК становится проще платить по свои долгам, поскольку у них кредит оформлен по плавающей ставке и это позитив для меня. В 2025 и 2026 годах УК загасит часть долга перед банком, возможно правда под это дело будет проведена дополнительная эмиссия паев, а возможно, если ставка будет снижена, выплата инвесторам будет проиндексирована значительно.

Я не даю индивидуальных инвестиционных рекомендаций, но сама добираю фонды недвижимости на пассивные доходы. Правда мне их не хватает, чтобы покупать Парус-ОЗОН, но это только стимулирует меня все больше и больше наращивать доход.

Приглашаю вас подписываться на мой закрытый канал на Дзене. Позавчера я там писала про своего арендатора.