Онлайновый калькулятор Дивайдер, это мощный инструмент для анализа вашего инвестиционного портфеля и улучшения его диверсификации. Дивайдер помогает увеличить доходность вашего инвестиционного портфеля и снизить его риск.

В предыдущей статье «Коэффициент Шарпа, средние значения и стандартные отклонения характеристик для каждого вашего актива» говорилось о том, что, возможно, БПИФы денежного рынка нужно учитывать в Дивайдере не как рисковые активы, а как безрисковые активы. Это предположение было сделано на основании того, что риски БПИФов денежного рынка много меньше рисков рисковых активов.

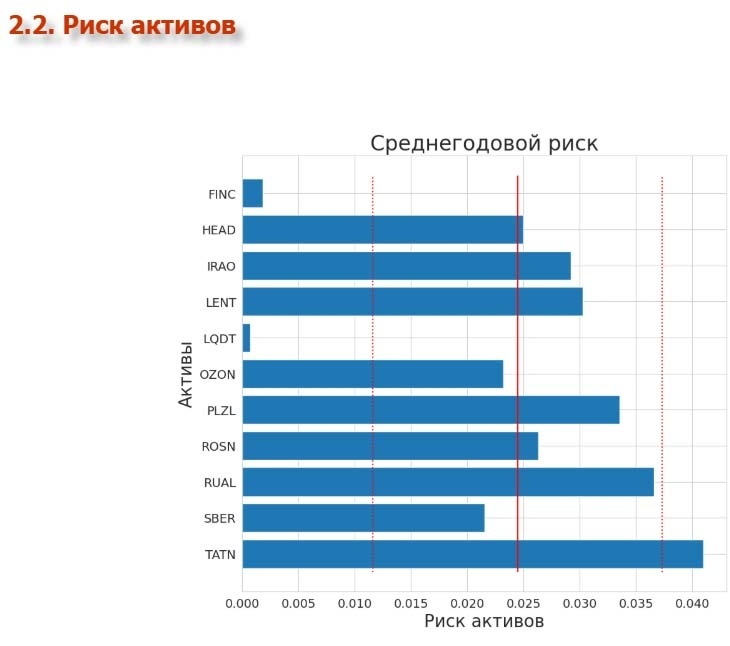

В вышеупомянутой статье были даны скриншоты некоторого виртуального портфеля, которые поясняют эту идею.

Видно, что в портфеле находятся 2 БПИФа денежного рынка (FINC и LQDT) с очень низкими рисками.

Их риски не равны нулю. Поэтому, вроде как получается, что логично их считать волатильными активами и смешать их с другими рисковыми активами. Но средний риск всех остальных активов равен 0.02963, что в десятки раз больше рисков FINC и LQDT.

Поэтому и возникает идея учесть эти активы в качестве безрисковых активов.

Давайте проверим эту идею.

Модельный инвестиционный портфель

В качестве модельного портфеля возьмем тот же самый портфель из этих 11 активов Мосбиржи. И рассмотрим его на том же самом интервале: от 01.10.2025 до 13.02.2026.

Для упрощения ситуации будем смотреть только теоретический портфель. Напоминаю, что теоретическими портфелями в Дивайдере считаются портфели с бесконечной делимостью копейки и бесконечной делимостью активов.

Пытливый читатель может всё сделать в Дивайдере на примере реального портфеля этих же самых активов, например, с целым числом лотов. А я здесь усложнять не буду.

Для упрощения ситуации будем считать, что у инвестора нет безрисковых активов. А также будем считать, что инвестиционный портфель инвестора является однородным, то есть в каждый актив вложена доля 1/11 от всего капитала.

Читатель может всё проверить взяв пример с безрисковыми активами и взяв неоднородное распределение средств по нашим 11 активам. Сейчас нам важен сам принцип, поэтому максимально упрощаем ситуацию.

Ну и пусть портфель инвестора 13.02.2026 в конце дня стоил ровно 100'000 руб.

Результаты вычисления Дивайдера

Итак, верхняя часть формы ввода Дивайдера будет такой.

На годовую безрисковую ставку 10% не обращаем внимание, так как у нас стоит нулевая сумма безрисковых активов.

Дивайдер для такого модельного портфеля дает следующий результат.

Характеристики однородного теоретического портфеля

Облако всех портфелей из выбранных активов

Наш портфель обозначен черной звездочкой и он совпадает с однородным портфелем, обозначенным красным кружочком.

Обратите внимание, что «синяя рыба» имеет слишком длинный, я бы сказал даже неестественный, нос, который почти соприкасается с осью безрисковых активов. Как будет показано далее, это и есть эффект двух БПИФов денежного рынка.

Безрисковая ставка БПИФов денежного рынка

Сначала необходимо найти, безрисковую ставку двух рассматриваемых БПИФов денежного рынка. Безрисковую ставку будем вычислять с помощью бесплатного Калькулятора Безрисковой Ставки.

Доходности БПИФов денежного рынка берем из таблички характеристик активов портфеля (см. самый первый скрин):

- FINC: 0.17343

- LQDT: 0.18202

В каждый из этих активов вложено примерно: 100'000 х 1/11 = 9090.91 руб.

Вносим эти данные в калькулятор безрисковой ставки и получаем следующее.

В калькуляторе безрисковой ставки используется только 2 строки. Если бы у нас изначально были безрисковые вложения, то в данном примере использовалось бы 3 строки калькулятора. И если бы БПИФов денежного рынка с маленькими рисками было бы много, то в калькуляторе безрисковой ставки было бы у нас много строк.

Пересчет инвестиционного портфеля

Теперь пересчитаем портфель заново, но уже без БПИФов денежного рынка.

В оставшиеся 9 рисковых активов теперь вложено 100'000.00 - 18'181.82 = 81'818.18 рублей. Безрисковая ставка 17.77%, а сумма безрисковых активов равна 18'181.82 руб.

Итак, убираем в Дивайдере галочки с FINC и LQDT, и запускаем Дивайдер со следующими параметрами, как на скриншоте ниже.

Комбинированный портфель пользователя

Бинго!!!

Получилось!

Сравниваем этот скриншот со скриншотом выше для однородного портфеля.

Раньше доходность чисто однородного портфеля была 23.9185% годовых. А теперь мы видим доходность комбинированного портфеля равна 23.918% годовых. Разница в 4-м знаке после запятой (для процентов) не существенная.

Годовой риск чисто однородного портфеля из 11 активов был 0.017842. А годовой риск комбинированного портфеля из 9 рисковых активов с одинаковыми вложениями в каждый и безрисковых вложений получается 0.017843. Разница в 6-м знаке после запятой несущественная.

Облако всех портфелей из выбранных активов

Ну и посмотрим, как изменилось облако всех возможных портфелей из оставшихся 9 рисковых активов.

Вот теперь получилась хорошо знакомая тупорылая «синяя рыба», к которой мы все привыкли из учебников по биржевым инвестициям.

Здесь наш комбинированный портфель из рисковых и безрисковых активов обозначен зеленым кружочком. Он находится в области носа «синей рыбы», то есть среди портфелей с маленьким риском.

Можно сравнить этот график с предыдущим графиком облака всех возможных портфелей из 11 активов и убедиться, что зеленый кружочек на втором графике находится точно там же, где на первом графике находится черная звездочка (и красный кружочек).

Заключение

Итак, если ваш инвестиционный портфель содержит БПИФы денежного рынка, то в результатах вычисления Дивайдера обратите внимание на их риски. Если их риски много меньше среднего риска всех других активов вашего портфеля, то вы можете проводить анализ вашего портфеля, как комбинированного портфеля, в котором БПИФы денежного риска учитываются, как безрисковые активы.

Это сокращает и время вычисления и делает более простым и наглядным график облака всех возможных портфелей из оставшихся рисковых активов.

Всё, что для этого нужно, это пересчитать безрисковую ставку, безрисковое вложение, вложение в рисковые активы и процентное распределение в портфеле оставшихся рисковых активов. (Последнее мы не делали, так как по умолчанию, если явно не указывать процентное распределение активов в портфеле, то Дивайдер автоматически считает распределение однородным.)

.

P.S.

Описание Дивайдера см. на

Квантовых Финансах: https://forecast.nanoquant.ru/calc/divider-moex.htm

P.P.S.

Не знаешь портфельные стратегии? Всё делаешь на глаз в Экселе, как в прошлом веке? Хочешь подкачаться?

Читай книгу «Диверсификация инвестиционного портфеля. Теория Марковица-Шарпа»: https://www.litres.ru/book/evgeniy-urevich-miro/diversifikaciya-investicionnogo-portfelya-teoriya-mar-70583176/

.