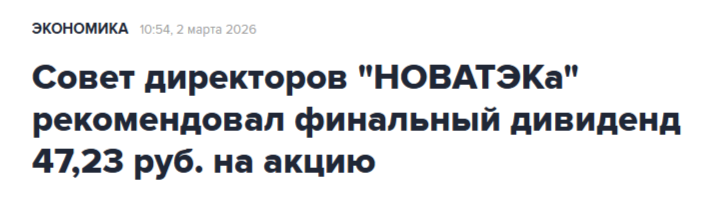

Новатэк объявил рекомендацию Совета директоров по финальным дивидендам за 2025 год - выплата должна составить 47,23 рубля на акцию.

Рекомендация получилась заметно выше консенсус-прогноза аналитиков, который давал 42,90 рублей на акцию, а до выхода годовой отчетности - вообще ожидал 31 рубль. И даже выше моего более оптимистичного прогноза: до выхода отчетности я ожидал что-то в диапазоне 35-45 рублей, а после писал, что должно быть около верхней границы этого диапазона.

Также писал, что Новатэк одним из первых объявит и заплатит финальные дивиденды за год:

Второй компанией называл, если что, Черкизово, а теперь туда можно приписать и третью - Хэдхантер, ждем рекомендации от них в ближайшее время.

Но вернемся к Новатэку. Общая выплата за 2025 год получится 82,73 рубля, что будет даже больше, чем за 2024 год - 82,15 рубля, несмотря на то, что в 2025 году экономическая ситуация и конъюнктура для Новатэка была заметно хуже, чем в 2024.

Вот что значит эффективная частная компания, работающая на интересы акционеров, а не непонятно чьи.

От цены на момент объявления дивиденда (около 1200 рублей) дивидендная доходность получается 6,9% годовых.

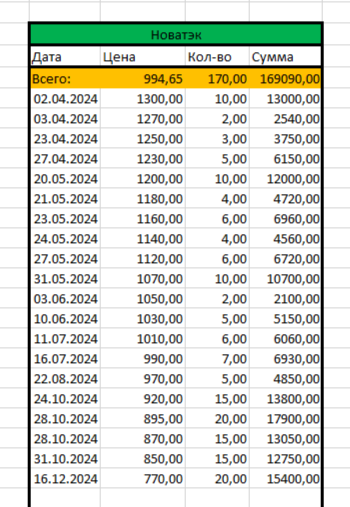

У меня же в портфеле эти акции лежат по средней цене 995 рублей, поэтому для меня эта доходность равна 8,3%. Позицию я набирал в 2024 году, когда они сильно падали, этот эмитент сейчас находится на шестом месте в моем портфеле.

Кто-то может сказать, что 8,3% - это тоже смешные дивиденды, но нет, конкретно для Новатэка это вполне себе высокие дивиденды, а доходность вложений складывается не только из дивидендов, но и из динамики цены.

Например, у меня сейчас эти акции в плюсе более чем на 26%.

До 2022 года годовая дивдоходность Новатэка колебалась в пределах 3-5%, при этом акции демонстрировали отличный рост.

Сейчас эти акции тоже пошли в рост, и дело тут не только в дивидендах.

Новатэк, как по мне, будет одним из ключевых бенефициаров военного конфликта в Иране. И наверное даже главным бенефициаром. Несмотря на то, что рынок бросился скупать в первую очередь акции нефтяных компаний, то, что связано с СПГ, принесет куда больше дивидендов (в прямом и переносном смысле) от происходящего.

Тому есть несколько причин.

Во-первых, на рынке газа нет такого профицита, как на рынке нефти.

Во-вторых, российская нефть продается с огромными дисконтами, независимо от цены, а российский СПГ - нет.

В-третьих, цена газа гораздо более волатильна, чем цена нефти, и тут на ценовых скачках, даже краткосрочных, можно заработать гораздо больше.

Ну вот, например, газ на европейских биржах уже подорожал в 1,5 раза,

Причина - остановка производства в Катаре, находящемся в зоне конфликта, по соображениям безопасности. Эта страна является одним из ведущих мировых поставщиков сжиженного газа, в т.ч. и на европейский рынок.

Для сравнения, нефть в мире с начала военных действий в Иране подорожала пока всего лишь на 10%, а газ - уже на 50%.

Ну и в целом с российской нефтью сейчас слишком много проблем, которые пока никуда не денутся, а вот с российским СПГ пока что (!) нет (проблемы начнутся со следующего года, но Новатэк будет с этим работать, это не Газпром).

Можно также обратить внимание, что помимо акций Новатэка растут акции, скажем, Фосагро как производителя удобрений на газе.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.