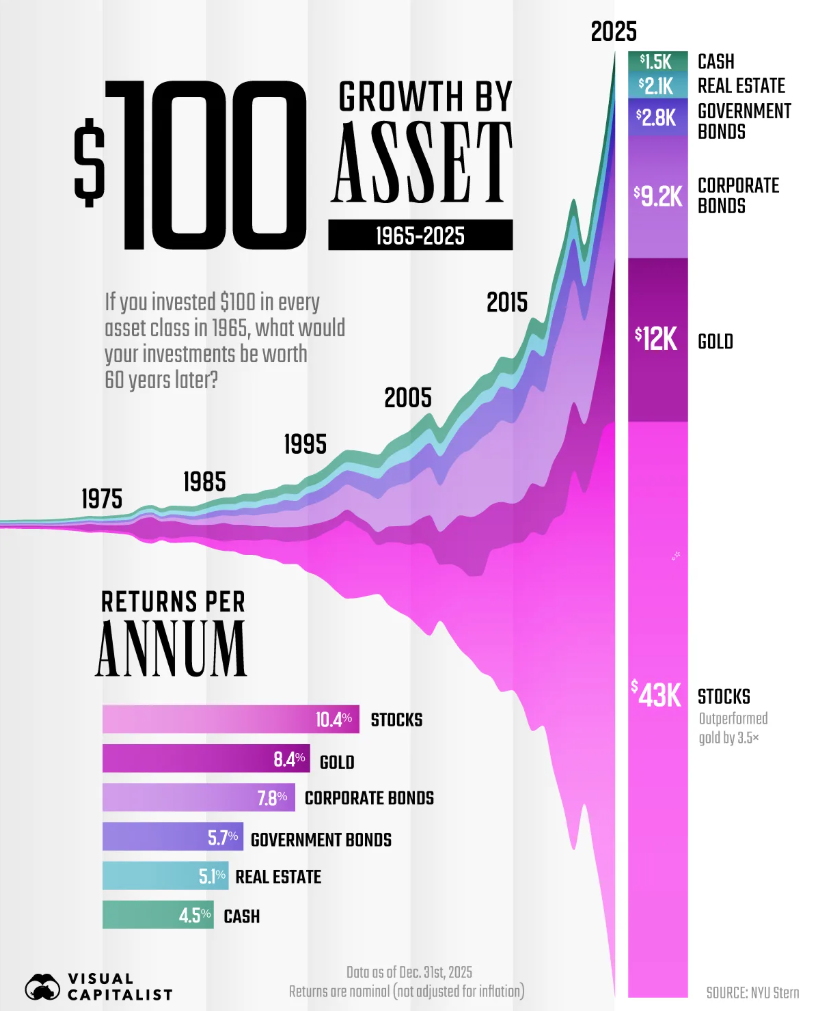

Если в 1965 г. инвестор вложил 100$, то к концу 2025 г. результат зависел бы исключительно от выбранного класса активов. За 60 лет акции превратили эту сумму примерно в 43 000$. Это около 435-кратного роста и примерно в 29 раз больше, чем дали наличные через краткосрочные казначейские векселя. Золото за тот же период обеспечило результат примерно в 5 раз ниже, чем акции. Недвижимость и государственные облигации обогнали кэш, но отставание от акций осталось кратным.

Акции на диаграмме представлены полной доходностью индекса S&P 500 с реинвестированием дивидендов. Недвижимость отражает динамику индекса Case-Shiller Home Price Index без учёта арендного дохода. Кэш представлен 3-месячными казначейскими векселями США.

Ключевой вывод здесь прост: долгосрочное накопление капитала обеспечивается не только ростом прибыли компаний, но и эффектом сложного процента. Реинвестирование дивидендов и расширение корпоративной прибыли создают экспоненциальную траекторию, недоступную для инструментов с фиксированной доходностью.

Однако цена этой доходности - волатильность. За рассматриваемый период существенная часть прироста пришлась на два бычьих цикла: 1982–2000 гг. и период после кризиса 2008 г. Пропуск любого из этих этапов радикально снижал бы итоговый результат. Это важный момент для стратегического распределения капитала: тайминг имеет значение, но систематическое присутствие в рынке - ещё большее.

Просадки демонстрируют асимметрию рисков и времени восстановления. В 2008 г. акции потеряли 37% за год, но вернулись к историческим максимумам примерно за 4 года на фоне агрессивной поддержки ФРС. После пандемийного шока облигации, традиционно считающиеся защитным активом, пережили худший 2-летний период за десятилетия.

Золото показало самую длинную «сухую» фазу. После пика 1980 г. потребовалось 26 лет, чтобы вернуться к прежним уровням на фоне высоких реальных ставок и сильного доллара. Недвижимость после кризиса 2008–2009 гг. восстанавливалась почти десятилетие.

Вывод для долгосрочного инвестора заключается не в выборе идеального актива, а в понимании цикличности, ведь ни один класс активов не застрахован от глубоких просадок. Разница заключается в скорости восстановления и в способности генерировать реальный рост капитала на горизонте десятилетий.

С точки зрения будущего ключевой вопрос: не повторит ли следующий цикл концентрацию доходности в узких временных окнах? История 1965–2025 гг. показывает, что основная часть богатства формируется в периоды, когда большинство участников сомневается в устойчивости роста. Удачи!!!

Страница "Книги" в блоге Тихого Трейдера.

_______________________________________________________________________________________________________________________

Помогая проектам ТТ, где есть Большое Спасибо:

Любой донат через Дзен. //// Через Boosty.

Донаты для ТТ в крипте:

BTC: bc1qtr4c0v8uh95eppzcz93az7plvhcewv4hmqwcav

ETH: 0xDdf2a1fC12bf01493979A9e5179bAD7702F9c6A3

USDT: 0xDdf2a1fC12bf01493979A9e5179bAD7702F9c6A3

LTC: LhPwsfm1YhNcdF5fTobXsMYjuEsdpvgT46

SOL: C4hpFMHQFzCVX4BdXzTyHDDo7gk3XHzXGFXWndesR4um

TON: UQAujN2nY9B-6UEwLtspmf5oI4daN5IiDzoaJCWU7vq2zDSv