Этим вопросом задаются многие современные пары. В этой статье мы разберем, какие способы существуют для покупки своей недвижимости, как накопить на первоначальный взнос и найти дополнительные источники дохода.

Подписывайтесь на наш официальный телеграм-канал ИпoтeкaPRO | Этaжи.

Оценка первоначальных возможностей

Чтобы оценить финансовые возможности, необходимо проанализировать свой бюджет и рассчитать, какая сумма потребуется для первоначального взноса.

Определение бюджета

Первый шаг – определить финансовые возможности по затратам на стадии сделки и дальнейшие ежемесячные вливания в приобретаемое жилье.

Единовременные затраты – это первоначальный взнос, оплата страховки, оценки, госпошлины, риелторских или юридических услуг, расходы на проведение расчетов и электронной регистрации сделки и оплату госпошлины за регистрацию, расходы на переезд и первоначальное обустройство.

Последующие ежемесячные расходы состоят из оплаты коммунальных платежей и ипотечного платежа. Раз в год необходимо продлевать ипотечное страхование и уплачивать налог на собственность (есть налоговые льготы для семей, позволяющие его снизить). Также будут расходы на содержание и благоустройство жилья.

Зная доступную сумму по ипотечным платежам, можно рассчитать сумму ипотеки. При этом важно делать расчет по наиболее реалистичной ставке, учесть возможность получить льготный кредит и сравнить варианты покупки с льготным кредитом на первичном рынке и со стандартной ипотекой на вторичном, добавляя к сумме кредита первоначальный взнос.

Если приобретаете новостройку, то часть первого взноса необходимо отложить на первичный ремонт жилья.

С учетом разницы в стоимости на первичном и вторичном рынке и необходимости вкладывать в ремонт новостройки, ожидать готовности (то есть могут быть расходы на аренду жилья на период строительства), покупка вторичного жилья по рыночной ставке может быть хорошей альтернативой. Здесь очень много региональных особенностей, однозначного рецепта нет.

При планировании бюджета на длительном периоде старайтесь, чтобы обязательный платеж составлял не более 30% от дохода семьи, но реальные взносы в счет погашения могут быть выше – до 50% от дохода. Если ипотека льготная, то досрочное погашение не практикуется, пока доход на вкладе позволяет получить большую сумму, чем возможная экономия от досрочки.

При внесении сумм на досрочное погашение не нужно тратить все до последней копейки. Важно сформировать “подушку безопасности” размером хотя бы в 2 обязательных платежа по ипотеке, а оптимально – 6 платежей. Держите сумму на накопительном счете с возможностью снятия в любой момент.

Учтите, что иные расходы – такие как коммунальные платежи, расходы на продовольственные и непродовольственные товары растут, а ипотечный платеж фиксирован, расходы на ипотечное страхование будут постепенно снижаться. Ипотечный платеж можно будет снизить не только досрочным погашением, но и рефинансированием – не упустите такую возможность при снижении ставки на 1,5% и более.

Спрогнозируйте свой будущий доход, учтите возможность получения налогового вычета с покупки и процентов по ипотеке, возможности получения пособий и жилищных сертификатов, которые можно направить на погашение ипотеки.

Не упускайте и возможность карьерного роста – часто ипотека является хорошим стимулом к повышению компетенций и росту дохода.

Но есть и обстоятельства, при которых доход может снизится. Например, декрет, потеря работы, длительный больничный и т.д.

Проанализируйте оставшиеся суммы – их должно хватать для обеспечения семьи. Какие-то статьи расходов, возможно, придется пересмотреть. Так, крупные суммы можно сэкономить на заграничном отдыхе, поэтому все популярнее становится загородный отдых на собственной или арендованной даче или в доме в деревне.

Анализ доходов и обязательных расходов

- Проанализируйте все текущие доходы и расходы. Учитывайте и затраты на питание, и на здоровье, и на действующие кредиты.

- Изучите рынок недвижимости и выявите приблизительную стоимость квартиры, которая вам подходит. Отталкивайтесь от этой суммы, чтобы рассчитать сумму кредитования.

- Рассчитайте с помощью онлайн-калькулятора на какой срок будет оптимально взять ипотеку конкретно для вашей семьи.

- Обратитесь к опытному специалисту, чтобы он помог с поиском жилья и со сбором документов.

- Учитывайте все сопутствующие кредиту расходы (помимо ежемесячного платежа) – страхование титула, помощь риелтора, коммунальные платежи в новой квартире и т.д.

Расчет возможной суммы для первоначального взноса

Как правило, первоначальный взнос требуется в размере от 20 до 30% от стоимости жилья. Точный процент зависит от требований конкретного банка и условий выбранной льготной программы.

Важно! Чем больше сумма первоначального взноса, тем меньше будет итоговая переплата по кредиту.

Программы господдержки

Если вы не знаете, какие льготные программы сейчас действуют в вашем регионе, то можно проконсультироваться со специалистом компании «Этажи».

Так что копить всю сумму на новую квартиру или пользоваться рыночной ипотекой вовсе не обязательно. Можно подобрать льготную программу, которая подойдет именно вашей семье.

Программа «Молодая семья»

Программа «Молодая семья» позволяет получить помощь в приобретении своей недвижимости. Сумма субсидии составляет не менее 30-35% (в зависимости от наличия детей и их количества) от средней расчетной стоимости жилья.

Важно! С апреля 2026 года некоторые регионы внедряют 5-летний срок оседлости – нужно прожить в регионе непрерывно последние 5 лет до получения субсидии. Пример – Тюменская область.

Благодаря этой программе можно получить субсидию от государства на:

- покупку своего жилья;

- строительство недвижимости;

- погашение уже имеющейся ипотеки, если она была оформлена после того, как семья встала в очередь по данной программе.

Условия участия в программе следующие:

- возраст каждого супруга или родителя-одиночки составляет не более 35 лет;

- молодая семья не имеет своей недвижимости или квадратура жилья меньше норматива;

- наличие детей обязательно только в случаях, когда второй супруг не является гражданином России;

- семья обладает приемлемым доходом для погашения оставшейся суммы по ипотеке;

- семья зарегистрирована в том же регионе, где и приобретает квартиру.

Семейная ипотека

Семейная ипотека – льготная программа, доступная каждой семье минимум с 1 рожденным или усыновленным ребенком.

На текущий момент ставка составляет 6%. Но ведутся разговоры о введении дифференцированной ставки для семей с разным количеством детей.

Более подробно об особенностях оформления Семейной ипотеки в 2026 году можно прочитать здесь.

Важно! С 1 февраля 2026 года в стране действует ограничение – одна льготная ипотека в одну семью.

Дальневосточная и Арктическая ипотека

Эти программы подходят для покупки жилья на определенных территориях. Ставка – 2% годовых.

Более подробно о Дальневосточной и Арктической ипотеке мы уже писали в предыдущих статьях.

Региональные программы субсидирования

В каждом регионе представлены собственные льготы для желающих приобрести свою недвижимость.

Каталог действующих программ по разным регионам можно изучить здесь.

Мы рекомендуем не пренебрегать региональными субсидиями. Часто они оказывают существенную помощь молодым семьям, которые мечтают наконец обрести свой новый дом.

Способы накопления на первоначальный взнос

Иногда кажется, что накопить достаточную сумму для первоначального взноса невозможно. Однако тысячи семей успешно с этим справились – сможете и вы!

В этом способны помочь:

- финансовое планирование;

- дополнительные источники дохода;

- инвестиционные инструменты;

- помощь родных и близких;

- рекомендации грамотных ипотечных специалистов.

Например, для получения средств на первоначальный взнос, можно продать имеющийся автомобиль. Этот способ актуален, когда новая недвижимость приоритетнее.

Финансовое планирование

Существует важное финансовое правило – распределять бюджет по принципу 50/20/30.

Суть максимально проста – распределяйте весь семейный бюджет приблизительно следующим образом:

- 50% – регулярные траты (это могут быть продукты, бензин, одежда, коммунальные услуги, спорт, здоровье и т.д.);

- 30% – часть доходов, которую лучше направить на накопления (это и есть будущий первоначальный взнос);

- 20% – те самые расходы на маленькие приятности себе и близким (например, подарки, семейные поездки, посещения кинотеатра, кофе с собой и т.д.).

Радовать себя ежедневно – безусловно, приятно, но это не должно отнимать большую часть всех доходов. Тем более в ситуации, когда вы имеете такой важную цель – приобрести свою недвижимость.

Старайтесь при первой же возможности дополнительные доходы направлять на накопительный счет для первого взноса.

Дополнительные источники дохода

Монетизировать собственные хобби – важная часть современной жизни. Подумайте, что у вас получается делать настолько хорошо, что можно было бы делиться этим с другими за дополнительные деньги.

Например, владеете иностранным языком – можно давать онлайн-уроки, вяжете игрушки – можно выполнять их на заказ по фото питомцев, быстро и качественно монтируете собственные видео с выходных – предложите эту услугу компаниям и т.д. Выбор ограничивается только вашей фантазией и умением.

Инвестиционные инструменты для накопления

Еще один вариант приблизить сумму на своем счете к необходимой на первоначальный взнос – изучить инструмент инвестиций. Конечно, лучше вникать во все процессы под руководством профессионала, чтобы не рисковать уже накопленными средствами.

Варианты приобретения жилья

Мы уверены, что далеко не все имеют представление обо всех способах приобретения жилья. Да, это не только ипотека на новостройку.

Квартира в новостройке

Конечно, это первое, что приходит на ум современному человеку. Обычно такое жилье приобретают те люди, которые подходят под условия льготных программ.

Также это хороший вариант для инвестирования, так как новое жилье длительно сохраняет ценность и даже растет в цене. А вот вторичное жилье, особенно в старом фонде, может даже со временем становиться дешевле.

Квартира на вторичном рынке

Еще один вариант для семей, которые хотят расширяться или же просто переехать в другой район. Цены на вторичное жилье ниже, поэтому молодым семьям стоит особенно внимательно присмотреться к этому способу.

Также можно отслеживать варианты, которые продают в срочном порядке или с торгов.

Строительство частного дома

Если хочется жить поближе к природе, можно обратить внимание на ИЖС. Сейчас даже в границах городов имеется много вариантов для покупки своего участка или готового дома. В этом случае семьи могут получить большую площадь по цене квартиры.

Покупка через жилищный кооператив

Это, пожалуй, наименее известный вариант приобретения жилья. Важно понимать, что жилищный кооператив – это люди, которые совместно строят или покупают недвижимость.

Существуют разные виды кооперативов. Например, жилищно-строительные (ЖСК) – объединяются для возведения многоквартирного дома и дальнейшего заселения в него. Или жилищно-накопительные (ЖНК) – участники могут в порядке очереди покупать жилье в различных домах.

Выбор оптимального варианта недвижимости

- Изучить актуальные предложения на рынке недвижимости.

- Определиться с районом города, где вы хотели бы проживать.

- Изучить всю ближайшую инфраструктуру – транспортную доступность, школы, больницы, супермаркеты и т.д.

- Узнать планы застройщика на будущее развитие района.

- Выбрать подходящую вашей семье квартиру.

Важно! Для подбора квартиры мы советуем обращаться к специалистам компании «Этажи». Это не только быстрее и проще, но и безопаснее – мы гарантируем безопасность каждой сделки.

Ипотечное кредитование

Ипотека – это серьезные регулярные траты. Поэтому всегда внимательно готовьтесь к этому событию.

Перед подачей заявки в банк изучите следующие аспекты:

- требования банка к заемщикам;

- необходимые документы для кредитования;

- условия разных банков;

- возможные льготные ставки для вашей семьи.

Требования банков к заемщикам

Конечно, у каждого банка могут быть свои требования к заемщикам. Но, как правило, в них много общего.

Например, возраст заемщика должен составлять минимум 18 лет и не более 65-75 лет на момент закрытия всего долга.

Также банкам важно убедиться в платежеспособности потенциального заемщика – они изучают кредитную историю, текущие доходы и многое другое. Возможно потребуется привлечь созаемщика.

Важно! Для Семейной ипотеки с 2026 года привлечение супруга в качестве созаемщика является обязательным требованием закона.

Документы для оформления ипотеки

Обычно пакет документов для ипотеки выглядит так:

- паспорт России;

- СНИЛС;

- документы об официальной занятости и доходах – трудовой договор или копия трудовой книжки, справка 2-НДФЛ за последние 6-12 месяцев или выписка со счета, на который поступает заработная плата.

Могут потребоваться и дополнительные документы. Полный список лучше уточнять у банка, в котором вы решили оформить ипотеку. Или же обратиться к специалисту по ипотеке.

На подачу заявки может потребоваться минимальный перечень документов. А вот оставшиеся документы многие банки разрешают предоставлять уже после одобрения заявки.

Сравнение условий в разных банках

Не секрет, что в разных банках условия кредитования могут отличаться. Каждый из них заинтересован в новых заемщиках и может предлагать индивидуальные опции.

Также можно получить скидку на процентную ставку, если оформлять ипотеку через компанию «Этажи». Не пренебрегайте этой возможностью – в будущем даже небольшая скидка приведет к хорошей сэкономленной сумме.

Льготные ставки для молодых семей

Льготные ставки могут быть следующими:

- 2% – если воспользоваться Дальневосточной или Арктической ипотекой;

- 6% – если у семьи уже есть минимум 1 ребенок.

Также мы уже рассказали о разовой выплате по программе «Молодая семья». Это 30% от средней расчетной стоимости жилья для супружеских пар без детей и 35% – для тех, у кого уже есть дети.

Использование материнского капитала

Более того, материнский капитал – еще одна возможность быстрее купить свою недвижимость.

Направления использования средств

Маткапитал можно направить на первоначальный взнос или же полное или частичное погашение ипотеки.

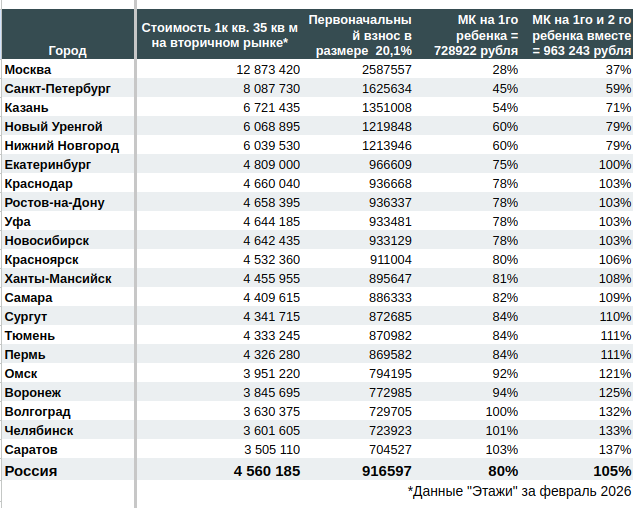

Материнского капитала на первого ребенка в среднем по России хватает на закрытие 80% стандартного первоначального взноса в 20,1% от стоимости 1-комнатной квартиры в 35 квадратных метров.

А максимальная сумма субсидии за двоих детей даже на 5% превосходит обязательный первоначальный взнос. Однако в регионах и городах наблюдается различная картина обеспеченности субсидией первого взноса.

Порядок оформления

Действовать нужно следующим способом:

- После рождения ребенка проверить наличие сертификата в личном кабинете на Госуслугах (он направляется матери автоматически).

- Подать заявление о направлении материнского капитала на ипотеку.

- Прикрепить требуемые документы – обычно это паспорт, СНИЛС ребенка и т.д.

Особенности применения при ипотеке

Более детальная информация о маткапитале и его использовании на покупку жилья есть в другой нашей статье.

Компания «Этажи» готова подключиться к процессу поиска и покупки жилья на любом этапе. Обращайтесь к нам, чтобы быть уверенными в сделке на 100%. В нашей базе – тысячи вариантов недвижимость. Возможно, одна из квартир ждала именно вас?

Бесплатная консультация доступна на сайте etagi.com.