Дата подготовки: Март 2026

Источник данных: Ozon Analytics

Период: 01.03.2025 — 28.02.2026 (12 месяцев)

Общий оборот категории: 29,66 млрд ₽

Все цифры - GMV (стоимость заказов), не выручка продавцов.

Содержание

РАЗДЕЛ 1. РЕЗЮМЕ ДЛЯ РУКОВОДИТЕЛЯ (Executive Summary)

Рынок

Категория «Диваны и кресла» на Ozon за исследуемый год сформировала оборот 29,66 млрд рублей при объёме заказов порядка 1,25 млн единиц товара. Это крупный, конкурентный, высококонцентрированный по топ-продавцам, но в то же время структурно разнородный рынок: от раскладных диванов за 31 тыс. рублей до элитных угловых диванов за 100+ тыс. рублей. Средняя цена заказа по категории составляет около 23–24 тыс. рублей.

Рынок находится в состоянии устойчивого роста с выраженной сезонностью: декабрьский пик (4,09 млрд ₽) превышает мартовское дно (1,78 млрд ₽) в 2,3 раза. Год завершается значительно сильнее, чем начинался — IV квартал (декабрь–февраль) аккумулирует 33,2% годового оборота.

7 ключевых выводов

1. Диван раскладной — безусловный монарх категории.

Его доля — 44,7% оборота (13,27 млрд ₽). Это не просто лидер — это системообразующая подкатегория. Всё остальное делит между собой оставшиеся 55,3%. Любая стратегия в категории должна начинаться с понимания именно этого сегмента.

2. Рынок захвачен FBS-продавцами — но ценою логистики.

76,2% оборота проходит через FBS (продавец хранит товар сам). FBS-продавцы получают среднюю цену 24 900 ₽, FBO — 21 413 ₽. Разрыв в 16% — это либо ценовое позиционирование, либо ассортиментная специфика. В любом случае, логистика диванов через FBO крайне затруднена: мебель крупногабаритная, склады Ozon не всегда готовы к её приёму.

3. Главная аномалия года — Divan Boss с ростом ×15.

Продавец показал динамику заказов +1506% в годовом выражении, поднявшись на 2-е место в рейтинге (1,09 млрд ₽). Это не случайность и не ошибка данных — его помесячная кривая демонстрирует планомерное наращивание: с 16 млн в марте до 229 млн в декабре. Модель роста подлежит изучению.

4. Кресло-маятник исчез с рынка в сентябре 2025 года.

С 28,6 млн ₽ в марте — до нуля начиная с сентября. Ни одной продажи за последние 6 месяцев периода. Либо регуляторное ограничение, либо уход доминирующего поставщика, либо переименование подкатегории Ozon. Требует отдельного исследования.

5. Подвесное кресло — самая быстрорастущая подкатегория: ×11,34.

Динамика впечатляющая, однако абсолютный объём пока мал (0,29 млрд ₽). Типичный паттерн «звезды в рождении» — малая база, высокий темп. Входной барьер ещё относительно низкий, конкуренция не устоялась.

6. Ценовой центр тяжести — сегмент 50 000–74 999 ₽.

Лидирующий по обороту ценовой диапазон — 5,17 млрд ₽ (17,4%) с динамикой роста +205%. Покупатель на Ozon готов платить за диван существенно больше, чем принято считать. Массовый сегмент 15 000–25 000 ₽ занимает ~21%, но стагнирует или умеренно растёт.

7. Рынок географически неравномерен, но не только Москва.

Московский кластер — 8,76 млрд ₽ (29,3%), однако динамика +232% выглядит артефактом методологии Ozon (изменение состава кластера). Санкт-Петербург — 4,01 млрд (13,4%), и далее идут региональные города с долями по 3–5%: Казань, Воронеж, Ярославль, Ростов. Региональная диверсификация реальна и продолжает расти.

РАЗДЕЛ 2. МЕТОДОЛОГИЯ И ИСТОЧНИКИ ДАННЫХ

Источник данных

Все данные получены из аналитического инструмента Ozon Analytics — раздел «Аналитика продаж» личного кабинета продавца. Выгрузки охватывают период 01.03.2025 — 28.02.2026, категория — «Диваны и кресла» (3-й уровень дерева категорий Ozon).

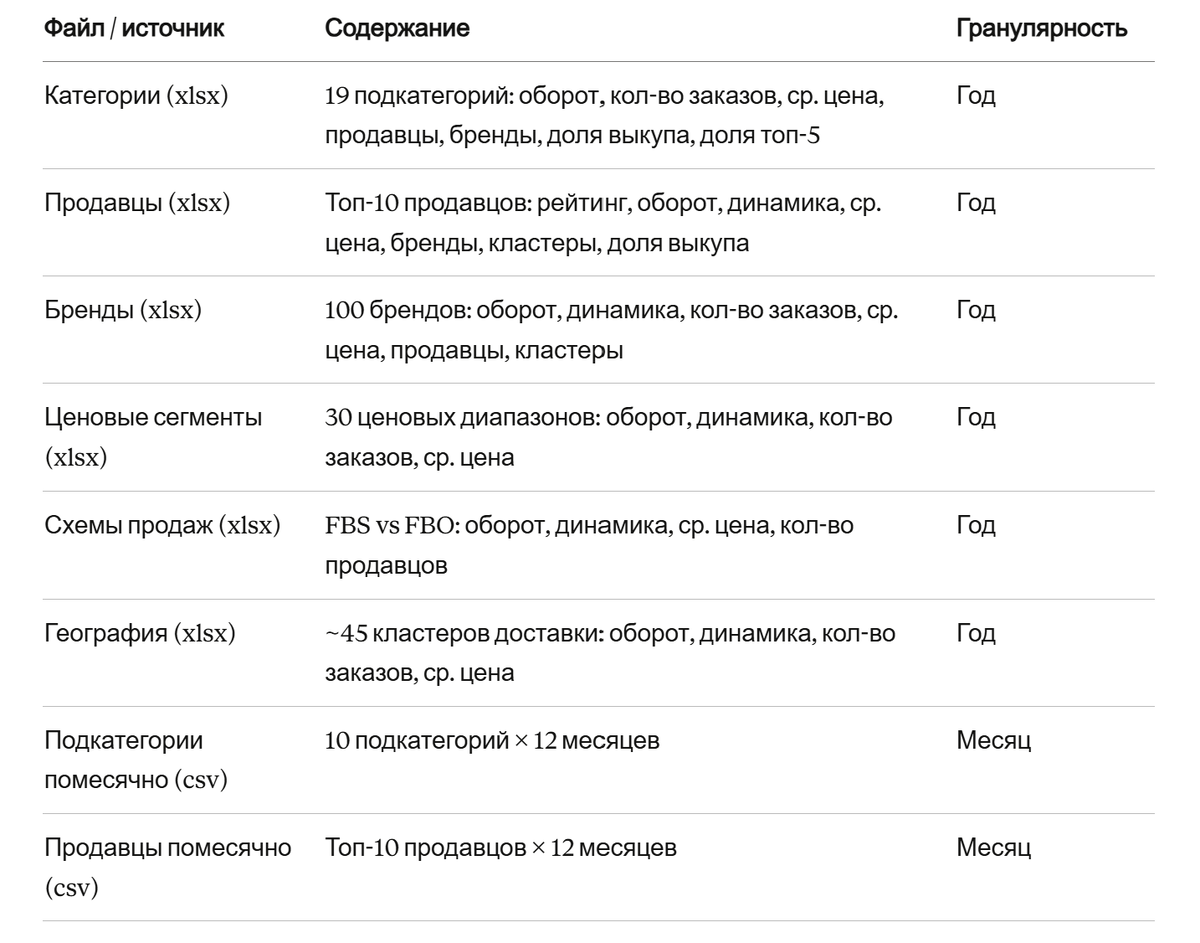

Состав датасета

Определения метрик Ozon Analytics

Заказано на сумму — суммарная стоимость заказанных товаров по цене, установленной продавцом в личном кабинете, без учёта дополнительных скидок за баллы. Это не выручка — это GMV (Gross Merchandise Value) на уровне заказа.

Динамика суммы заказов — изменение оборота по сравнению с предыдущим аналогичным периодом. Для годовых данных — год к году. Показатель относительный; в ряде случаев база сравнения неизвестна (обозначено «—»).

Заказано товаров — количество единиц товара в заказах.

Средняя цена — средняя цена, установленная продавцами, без учёта скидок за баллы лояльности.

Доля выкупа — процент заказанных товаров, которые не были отменены и не возвращены. Это ключевой KPI качества категории и точности описания товара.

Доля топ-5 продавцов — процент оборота, приходящийся на 5 лидеров подкатегории. Индикатор концентрации конкуренции.

FBS (Fulfillment by Seller) — продавец хранит товар самостоятельно, доставку осуществляет Ozon.

FBO (Fulfillment by Ozon) — продавец поставляет товар на склад Ozon, который хранит и доставляет.

Ограничения и допущения

Данный отчёт строится на агрегированных данных Ozon Analytics и имеет ряд структурных ограничений, которые необходимо учитывать при интерпретации:

Ограничение 1: GMV ≠ выручка продавца.

Представленные суммы — это стоимость заказов, а не реальные поступления продавцам. Из GMV необходимо вычесть: комиссию Ozon (в мебели — порядка 8–15%), отмены, возвраты, расходы на логистику. Реальная выручка продавцов составляет ориентировочно 70–80% от GMV при средней доле выкупа ~83%.

Ограничение 2: Помесячные данные — только топ-10.

CSV-файлы с помесячной динамикой содержат лишь 10 крупнейших подкатегорий и 10 крупнейших продавцов. Анализ «хвоста» рынка в месячном разрезе недоступен.

Ограничение 3: Динамика год-к-году — без базы.

Показатель «динамика суммы заказов» представлен коэффициентом (например, 0.93 или 15.06) без раскрытия базового периода. Ряд позиций имеет значение «—», что означает отсутствие данных за предыдущий период (новые позиции или изменение методологии).

Ограничение 4: Географический кластер «Москва, МО и Дальние регионы» — методологический артефакт.

Динамика этого кластера (+232,67) несовместима с реальным ростом рынка и объясняется изменением состава кластера Ozon в течение года. Данные по этому кластеру следует интерпретировать с осторожностью.

Ограничение 5: «Бренд отсутствует» — 14,3% оборота.

Крупнейшая «брендовая» позиция (4,24 млрд ₽) — товары без зарегистрированного бренда. Это не отдельный игрок, а агрегат белых марок и нонейм-продукции. Отдельный анализ этого сегмента по данным Ozon Analytics невозможен.

РАЗДЕЛ 3. ОБЩАЯ КАРТИНА РЫНКА

3.1 Масштаб категории

Категория «Диваны и кресла» на Ozon — это один из крупнейших сегментов мебельного рынка на платформе. За 12 месяцев (март 2025 — февраль 2026):

3.2 Помесячная динамика оборота

Рынок рос на протяжении всего года — без единого откатного месяца в тренде. Динамика имеет два характерных ускорения:

Март 2025: 1 776 млн ₽ ████████░░░░░░░░░░░░░░░░░░░░

Апрель 2025: 1 862 млн ₽ █████████░░░░░░░░░░░░░░░░░░░

Май 2025: 1 814 млн ₽ █████████░░░░░░░░░░░░░░░░░░░ ← лёгкая просадка

Июнь 2025: 1 948 млн ₽ ██████████░░░░░░░░░░░░░░░░░░

Июль 2025: 2 204 млн ₽ ███████████░░░░░░░░░░░░░░░░░ ← пересечение 2 млрд

Август 2025: 2 246 млн ₽ ███████████░░░░░░░░░░░░░░░░░

Сентябрь 2025: 2 207 млн ₽ ███████████░░░░░░░░░░░░░░░░░ ← небольшая пауза

Октябрь 2025: 2 730 млн ₽ ██████████████░░░░░░░░░░░░░░ ← осенний разгон

Ноябрь 2025: 3 016 млн ₽ ███████████████░░░░░░░░░░░░░ ← пересечение 3 млрд

Декабрь 2025: 4 087 млн ₽ ████████████████████░░░░░░░░ ← ГОД ПИКА

Январь 2026: 3 048 млн ₽ ███████████████░░░░░░░░░░░░░

Февраль 2026: 2 718 млн ₽ █████████████░░░░░░░░░░░░░░░

Ключевые наблюдения:

Год делится на три отчётливые фазы. Фаза 1 (март–июнь) — «разогрев», умеренный рост от 1,78 до 1,95 млрд ₽, рынок работает в штатном режиме. Лёгкая просадка в мае вписывается в типичный паттерн: после весенних ремонтов и переездов спрос кратковременно насыщается.

Фаза 2 (июль–сентябрь) — «летнее плато» вокруг 2,2 млрд ₽. Рынок удерживает уровень, но не ускоряется. Август традиционно считается «мёртвым» для мебельной розницы месяцем — здесь этого не видно, что говорит о зрелости онлайн-канала и его способности сглаживать сезонные спады.

Фаза 3 (октябрь–декабрь) — «предновогодний галоп». Три месяца подряд — последовательные рекорды. Декабрь обрывает параболу на +85% к среднему месяцу. Январь и февраль демонстрируют «мягкую посадку»: оборот остаётся существенно выше весеннего уровня, покупатели не исчезают — просто выдыхают.

3.3 Квартальная структура оборота

Концентрация продаж в последнем квартале — структурная особенность рынка. Каждый последующий квартал на 20–25% мощнее предыдущего. Это означает, что продавцу критически важно входить в октябрь-ноябрь с полностью подготовленным ассортиментом, оборотным капиталом и логистическими мощностями. Кто не успел — тот потерял треть годовой выручки.

3.4 Структура по подкатегориям

Структурные выводы:

Три ведущих подкатегории — Диван раскладной, Угловой диван и Прямой диван — формируют 72,2% оборота. Этот «большой треугольник диванов» составляет хребет рынка. Кресельный сегмент (Кресло + Кресло-кровать + Кресло-качалка) суммарно даёт 21,1% — значимый, но существенно уступающий.

Аутсайдер по доле выкупа — Модульный диван (61,7%). Каждый третий заказанный модульный диван возвращается или отменяется. Вероятные причины: сложность конфигурации, расхождение ожиданий с реальностью, проблемы с доставкой крупногабаритных комплексов. Для продавца в этой нише — зона повышенного внимания к контенту карточки товара.

Кресло показывает самую низкую долю выкупа среди диванных позиций (79%) при самой низкой средней цене (14 143 ₽) и максимальном числе продавцов (4 992). Высокая конкуренция + низкая маржинальность + высокий возврат = сложная ниша с высоким операционным давлением.

3.5 Схемы продаж: FBS доминирует структурно

Доминирование FBS объяснимо физическими характеристиками товара: мебель крупногабаритна, требует специализированных складских условий и доставки. FBO-модель для диванов и кресел — это либо исключение, либо специализированные продавцы с отлаженной поставкой на склад. При этом 696 FBO-продавцов против 11 019 FBS — соотношение 1:16 по числу игроков.

Разница в средней цене (FBS — 24 900 ₽, FBO — 21 413 ₽, разрыв +16%) может объясняться тем, что FBO-продавцы специализируются на более доступном сегменте, где стандартизация товара позволяет отгружать на склад Ozon.

РАЗДЕЛ 4. АНАЛИЗ ПОДКАТЕГОРИЙ

4.1 Рейтинг подкатегорий: полная картина

4.2 Эффективность на продавца: где деньги, а где толчея

Абсолютный оборот подкатегории — неполная метрика для принятия решений. Куда важнее понимать, сколько приходится на одного активного продавца. Именно это число показывает реальную «ёмкость» ниши для нового игрока.

Вывод очевиден и неожиданен одновременно. Угловой диван — при своих 14,4% доли рынка — генерирует 15,3 млн ₽ на продавца. Это в 21 раз больше, чем Кресло (0,7 млн ₽) и в 38 раз больше, чем Кресло-качалка (0,4 млн ₽). Парадокс: самые «популярные» ниши с точки зрения числа продавцов — наименее прибыльные на единицу участника рынка.

Угловой диван — это рынок с высоким чеком (47 073 ₽), низким числом игроков (278) и умеренной конкуренцией (топ-5 = 43,5%). Войти сложно — нужны производственные мощности или надёжный поставщик крупногабаритного товара. Но награда за вход несопоставимо выше.

Кухонный уголок — тихая золотая жила: 157 продавцов, 6,1 млн ₽ на каждого, топ-5 держат 48%, доля выкупа максимальная (86,2%). Конкурентов мало, товар компактнее диванов, логистика проще.

4.3 Матрица позиционирования подкатегорий

Позиционируем подкатегории по двум осям: рост (динамика г/г) и концентрация (доля топ-5). Получаем четыре стратегических квадранта.

Растущие олигополии — самая интересная зона для входа, если есть продукт с конкурентным преимуществом. Рынок растёт быстро, топ-5 ещё не сформировали непреодолимого барьера. Подвесное кресло — экстремальный пример: рост в 11 раз при половине рынка у пяти продавцов.

Зрелые лидеры — здесь деньги, но и конкуренция уже устоялась. Диван раскладной с 2 429 продавцами — жёсткая борьба за позицию. Угловой диван, напротив, при высоком росте (+89%) удерживает низкое число игроков (278) — это редкое сочетание.

Открытые рынки — много продавцов, невысокий рост. Прямой диван и Кресло — ниши массового доступного сегмента, где маржа выжата, а конкуренция — ценовая. Выиграть здесь можно только операционным превосходством или специализацией.

Умирающая монополия — Кресло-маятник. Один игрок держит 86,7% рынка, который за год потерял половину оборота и полностью исчез в сентябре 2025. Это не просто спад — это структурный уход сегмента.

4.4 Доля выкупа: скрытый индикатор качества

Доля выкупа — это зеркало, которое Ozon держит перед продавцом, отражая реальность: насколько покупатель получает то, что ожидал заказать.

Модульный диван с долей выкупа 61,7% — это системная проблема категории. При обороте 558 млн ₽ и доле выкупа 62% реальный товарооборот составляет лишь ~345 млн ₽. Оставшиеся ~213 млн ₽ — это заказы, которые отменяются или возвращаются. Причины могут быть разные: сложность сборки не соответствует описанию, конфигурация в реальности отличается от рендера, проблемы с доставкой крупных модулей. Без устранения этой проблемы рост сегмента будет буксовать.

РАЗДЕЛ 5. СЕЗОННОСТЬ И ПОМЕСЯЧНАЯ ДИНАМИКА

5.1 Индексы сезонности категории

Индекс сезонности = оборот месяца / среднемесячный оборот. Значение 1,00 — среднестатистический месяц. Выше 1,00 — выше среднего, ниже — ниже.

Обратим внимание на любопытную асимметрию: Октябрь и Февраль имеют практически одинаковый индекс (1,10), то есть рынок «входит» в активную зону в октябре и «выходит» из неё в феврале. Продавец, планирующий бизнес-год по инерции с 1 января, живёт в ложном ритме — реальный «сезон» начинается в октябре.

Ключевые переломные точки:

Два критических перехода для любого продавца категории:

— Сентябрь → Октябрь (+23,7%): точка входа в высокий сезон. Кто не запасся ассортиментом и не настроил рекламные кампании к октябрю — потерял самый ценный импульс.

— Ноябрь → Декабрь (+35,5%): пиковый скачок года. За один месяц рынок вырастает на треть. Здесь решается судьба 15–20% годовой выручки.

5.2 Индексы сезонности по подкатегориям

Разные подкатегории реагируют на сезон по-разному. Ниже — индексы для каждой (1,00 = среднемесячный уровень подкатегории):

Наблюдения:

Большинство подкатегорий демонстрируют схожий паттерн с пиком в декабре. Однако глубина провала весной и скорость выхода из него — разные. Прямой диван и Кресло имеют наиболее «плоскую» кривую сезонности (индексы весной 0,75–0,84 против 0,65 у Дивана раскладного) — это признак более равномерного спроса или большей доли «плановых» покупок.

Кресло-качалка — самый выраженный декабрьский пик среди диванных позиций: индекс 2,02. В декабре продажи вдвое выше среднего. Январь и февраль при этом удерживаются на 1,54 и 1,36 — кресло-качалка, по всей видимости, воспринимается как подарочная категория, и новогодний импульс «размазывается» на два последующих месяца.

Модульный диван демонстрирует равномерный летний разгон без провала в мае: с 0,54 в марте — последовательно вверх каждый месяц до 1,80 в декабре. Покупатель модульного дивана — это человек, который долго думает и принимает взвешенное решение, а не покупает импульсивно. Решение созревает к осени.

5.3 Два аномальных случая: Подвесное кресло и Кресло-маятник

Подвесное кресло: рождение рынка прямо на глазах

Это не сезонный рост — это структурный перелом. До сентября подкатегория существует в зачаточном состоянии (1–3 млн ₽/мес). В августе — провал до 0,9 млн. Затем в сентябре — скачок в 30 раз. И далее — устойчивое удержание нового уровня 40–67 млн ₽.

Наиболее вероятное объяснение: в сентябре 2025 года Ozon либо выделил «Подвесное кресло» в отдельную подкатегорию (перенеся товары из смежных категорий), либо один крупный продавец вышел на рынок с мощным запуском. Доля топ-5 составляет 50,0% при 630 продавцах — это паттерн нового рынка с несколькими первопроходцами.

Что точно: январь и февраль 2026 — 48–50 млн ₽ при индексах сезонности 2,03 и 2,11 — это не декабрьская аномалия. Рынок закрепился на принципиально новом уровне. Здесь есть будущее.

Кресло-маятник: смерть в реальном времени

Паттерн поразительно чёткий. С марта по август — нормальная работа рынка с умеренным колебанием (22–28 млн ₽/мес). В сентябре — обвал на 75%. С октября — абсолютный ноль на протяжении 5 месяцев.

Такая динамика не объясняется сезонностью. Кресло-качалка, Подвесное кресло — похожие товары — никакого обнуления не показывают. Возможные объяснения:

Версия 1: Ozon переименовал или объединил подкатегорию «Кресло-маятник» с другой (например, «Кресло-качалка»). Товары остались, продавцы остались — просто поменялась таксономия. Это объясняет и одновременное ускорение Кресла-качалки в Q4.

Версия 2: Ведущий продавец (доля топ-5 = 86,7%, фактически монополист) прекратил деятельность или был заблокирован на платформе.

Версия 3: Проблема с товарным предложением — производитель/поставщик прекратил поставки.

Годовые данные фиксируют динамику −53% — но реальная картина хуже: первое полугодие работало нормально, а второе — полный ноль. Этот кейс — хрестоматийный пример риска монопольной зависимости подкатегории.

5.4 Кресло-качалка: неожиданный зимний феномен

Кресло-качалка заслуживает отдельного внимания как нестандартная сезонная история. В отличие от большинства подкатегорий, её декабрьский пик не просто выраженный — он вдвое выше среднего (индекс 2,02). При этом январь и февраль удерживают высокие значения (1,54 и 1,36).

Интерпретация: кресло-качалка в сознании российского покупателя — подарок. Новогодний, рождественский, семейный. Это не импульсная покупка мебели «под ремонт» — это выбор для родителей, бабушек, дачи. Маркетинговый вывод для продавца очевиден: в ноябре-декабре нужна подарочная упаковка, упоминание «в подарок» в карточке, подарочные наборы. А рекламный бюджет — удваивать именно в этот период, а не размазывать равномерно по году.

5.5 Рост подкатегорий в предновогодний период (сентябрь → декабрь)

Крупные подкатегории (Диван раскладной, Прямой диван, Кресло) растут примерно в 1,74–1,81 раза — это рыночный стандарт предновогоднего ускорения. Кресло-качалка с коэффициентом 2,71 существенно опережает рынок. Для продавца, который работает в нескольких нишах, это сигнал: в октябре нужно перераспределить рекламный бюджет в пользу кресла-качалки и подвесного кресла.

5.6 Устойчивость послепиковых продаж: январь и февраль

Ещё один нетривиальный вывод: январь и февраль 2026 показывают значительно более высокий уровень продаж, чем весна 2025. Январь (3,05 млрд ₽) вдвое превышает мартовское дно (1,78 млрд ₽), февраль (2,72 млрд ₽) — на 53% выше.

Это означает, что «постновогодний откат» в мебельной категории Ozon не возвращает рынок к весенним минимумам. Либо спрос структурно вырос за год, либо покупатели переносят часть подарочных и обновительных покупок на январские распродажи. Скорее всего, работают оба фактора.

Для продавца это практичный вывод: не нужно обнулять рекламные кампании в январе. Рынок живёт, и конкуренты, сократившие активность после декабря, оставляют свободное место.

РАЗДЕЛ 6. КОНКУРЕНТНАЯ СРЕДА: ПРОДАВЦЫ

6.1 Топ-10 продавцов: сводный рейтинг

Концентрация рынка. Топ-10 продавцов суммарно собирают 8,11 млрд ₽ из 29,66 млрд — 27,3% категории. Топ-3 — 13,1%. Рынок фрагментирован: десятки сотен продавцов делят оставшиеся 73% оборота. Это одновременно и признак низкого барьера входа, и пространство для консолидации.

Совокупная доля топ-5 в самой крупной подкатегории (Диван раскладной) — лишь 28,8%. Для сравнения, в Угловом диване те же пять компаний держат 43,5%. Значит, «большие» ниши — более демократичные. «Малые» — сразу захватываются несколькими игроками.

6.2 Детектив: история Divan Boss

Это самый интересный кейс в данных. Продавец с нулевой историей до 2025 года показал рост в 15 раз год к году и занял второе место в рейтинге с GMV 1,09 млрд ₽. Разберём помесячно:

Паттерн роста Divan Boss — агрессивная экспансия с рекламным форсажем. Шесть месяцев подряд — последовательный рост от 30% до 46% месяц к месяцу. Для сравнения: весь рынок в тот же период рос на 2–13% в месяц. Значит, Divan Boss рос в 3–15 раз быстрее рынка.

Провал в сентябре–октябре (−25% и −21%) при том, что рынок в октябре вырос на +23,7%, — нетипичен. Вероятно, продавец исчерпал рекламный бюджет или оборотный капитал и сделал стратегическую паузу перед финальным рывком. В ноябре — взрыв +176%, опровергающий версию о проблемах.

Ценовое позиционирование — ключ к разгадке стратегии. Средняя цена Divan Boss — 52 659 ₽. Это выше рынка в целом (~24–25 тыс. ₽) более чем вдвое. Продавец играет в средне-премиальном сегменте, где конкуренция значительно ниже, чем в массовом. При этом доля выкупа (88,5%) — одна из лучших в топ-10. Покупатели получают то, что заказывают.

Один бренд, 33 кластера — означает фокус на собственной марке с широкой географией. Монобрендовая модель с premium-позиционированием — стратегия, осознанная и выдержанная.

К декабрю–январю Divan Boss впервые обогнал Homart (228,7 млн vs 208,5 млн в декабре) и удержал первенство в январе (208,6 vs 190,9). В феврале оба практически сравнялись (130,0 vs 128,6). Борьба за первое место — открытый вопрос на 2026 год.

6.3 Портрет лидера: Homart

Homart — действующий лидер категории с GMV 1,72 млрд ₽ и долей 5,8%. Это крупнейший продавец, но его стратегия принципиально отличается от Divan Boss.

Характеристики модели Homart:

— 3 бренда (против 1 у Divan Boss) — диверсифицированный портфель

— 36 кластеров доставки — одно из лучших географических покрытий в топ-10

— Средняя цена 29 170 ₽ — средне-рыночное позиционирование, не премиум

— 59 008 заказов — в три раза больше заказов, чем у Divan Boss (20 640), при большем GMV

— Динамика +2,32× — уверенный, но не взрывной рост

HOMART по месяцам:

Homart — стабильная машина с выраженным сезонным профилем. Пиковые месяцы (сентябрь–январь) дают индекс ~1,33, весенние минимумы (март–апрель) — 0,46–0,47. Коэффициент сезонности 3,1× — один из самых высоких среди топ-10. Это означает, что бизнес Homart очень сильно зависит от II полугодия, а первое работает практически «в холостую» относительно потенциала.

6.4 Неожиданные истории: Меббери, Logium, Фабрика Divan24

Меббери: рождение из ниоткуда

Меббери запустился в апреле 2025 и за 11 месяцев вышел на 638,9 млн ₽ годового оборота — сразу на 6-е место в рейтинге. Динамика «—» означает отсутствие базы сравнения (новый игрок). Средняя цена — 35 261 ₽ (средне-премиальный сегмент). Один бренд, 33 кластера. Высокий выкуп (88,6%).

Это второй по масштабу «старт с нуля» после Divan Boss — и оба случились именно в 2025 году. Рынок открыт для новых игроков при правильной стратегии запуска.

Фабрика Divan24: антисезонный бизнес

Фабрика Divan24 — абсолютная инверсия рынка. Когда весь рынок падает (март–апрель), Divan24 на пике. Когда рынок взлетает (декабрь–январь), Divan24 в минимуме. Годовая динамика +0,11× — фактически стагнация.

Два объяснения. Первое: продавец специализируется на корпоративных или B2B-поставках (офисная мебель, отели), где закупки идут в начале года под бюджеты. Второе: ассортимент заточен под «весеннее обновление интерьера» — нишевый спрос, не совпадающий с массовым. В любом случае это редкий пример игрока, который живёт в параллельном сезонном измерении.

Logium (Моби): падение и воскресение

Март: 54,3 млн ← 3-е место в месяце среди продавцов

Апрель: 46,2 млн

Май: 43,0 млн

Июнь: 33,2 млн

Июль: 27,4 млн

Август: 29,4 млн

Сентябрь: 20,2 млн

Октябрь: 14,5 млн

Ноябрь: 10,7 млн ← минимум, фактически уход

Декабрь: 34,3 млн ← ??? разворот

Январь: 65,3 млн ← ВЗРЫВ

Февраль: 74,7 млн ← продолжение роста

Logium рухнул с 54,3 млн в марте до 10,7 млн в ноябре — снижение в 5 раз. Годовая динамика −44%. По всем признакам — уходящий игрок. Но в декабре — разворот, в январе и феврале — рост до 65–75 млн. Это выше стартового уровня марта.

Что произошло? Гипотезы: смена владельца или управленческой команды; радикальное обновление ассортимента; выход из нишевого сегмента (кресло-маятник?) и переориентация; привлечение инвестиций для перезапуска. Январь и февраль 2026 — индексы 1,73 и 1,98 от среднемесячного. Logium входит в 2026 год на подъёме.

6.5 Динамика концентрации: топ-5 по месяцам

Рынок постепенно концентрируется: в марте топ-5 держали 10,8% категории, к январю — 21,4%. Рост вдвое за год — это быстрая консолидация для такого фрагментированного рынка. Если тренд сохранится, к концу 2026 топ-5 могут контролировать 25–30% категории.

Власть в топ-5 перешла от Homart к Divan Boss в декабре 2025 — символически важный момент. Старый лидер сохраняет объём, но новый агрессор уже задаёт темп.

6.6 Стратегические архетипы продавцов

Анализируя паттерны всех 10 игроков, выделим четыре архетипа:

«Машина объёма» — Homart, Фабрика Divan24, Фабрика divan365. Широкий ассортимент, средняя цена, максимальное покрытие. Выигрывают за счёт операционного масштаба и оборачиваемости.

«Премиум-штурмовик» — Divan Boss, Меббери, MOON FAMILY, Много Мебели. Выше рыночной цены, один-два бренда, ставка на маржу. Растут быстрее рынка.

«Широкий ассортимент» — Правила мебели (12 брендов!), Gupan. Ставка на ширину предложения, охват разных ценовых сегментов. Умеренный рост.

«Траектория под вопросом» — Logium. Падение и разворот; текущая стратегия неочевидна из данных.

РАЗДЕЛ 7. БРЕНДЫ

7.1 Топ-15 брендов: рейтинг и характеристики

7.2 «Бренд отсутствует»: 4,24 млрд рублей в никуда

Крупнейшая «брендовая» позиция — это не бренд. «Бренд отсутствует» — агрегат товаров, для которых продавцы не указали торговую марку в карточке. GMV — 4,24 млрд ₽ (14,2% категории), 276 445 заказов, 9 343 продавца.

Это самый разрушительный показатель с точки зрения маркетинга: каждый седьмой рубль в категории тратится на анонимный товар. Средняя цена — 15 329 ₽ (ниже рынка в 1,5–2 раза). Доля выкупа — 73,8% — худший показатель по всем брендам в топ-15.

Анатомия «бренда отсутствует»: 9 343 мелких продавца с безымянными товарами, часто китайского производства, конкурирующих исключительно ценой и ранжированием. Это нижний ценовой этаж рынка, где каждый четвёртый заказ возвращается или отменяется. Для продавца, работающего с собственным брендом, это не конкуренты — это шум.

7.3 Бренды с аномальным ростом

Отдельного внимания заслуживают бренды, показавшие кратный рост при значимом абсолютном объёме:

Divan Boss и Меббери — это не случайные всплески. Оба имеют схожий профиль: средне-премиальная цена (52 659 и 34 692 ₽ соответственно), один бренд, высокий выкуп (~88–89%), широкое географическое покрытие. Это воспроизводимая стратегия — и она работает.

Малые растущие бренды (CITYHD, 21 век плюс, STOPМЕБЕЛЬ) с ростом ×13–28 при объёмах 100–280 млн ₽ — следующая волна. Через год-два некоторые из них могут войти в топ-10.

7.4 Аномалия качества: REDSOFA

Среди всех 100 брендов в выгрузке REDSOFA выделяется по одному параметру: доля выкупа 92,7% — абсолютный рекорд в данных.

Средний чек REDSOFA — 68 444 ₽, что втрое выше рыночного. Это премиальный сегмент с 4 907 заказами в год — нишевый, но исключительно точный. Выкуп 92,7% означает: покупатель получает именно то, что ожидал. Либо карточки безупречны, либо сервис при доставке идеален, либо целевая аудитория — люди, которые долго выбирают, прежде чем нажать «купить».

Для сравнения: Glider с GMV 528 млн ₽ (больше REDSOFA в 1,6 раза) имеет 39 111 заказов при средней цене 13 518 ₽ и выкупе 88,8%. Оба бренда уважаемы рынком, но работают в принципиально разных вселенных.

7.5 Бренды-антиподы: высокая цена vs. высокий объём

Данные рисуют чёткую развилку стратегий:

Примечательно: «дорогие» бренды в среднем имеют более высокий выкуп. Гипотеза: покупатель, платящий 50–70 тыс. за диван, тщательнее изучает карточку и реже разочаровывается. Либо сами продавцы этого сегмента более тщательны в описаниях и логистике. Вероятно, работают оба механизма.

7.6 Экосистема «продавец = бренд»

Большинство топ-продавцов в данной категории работают в модели «монобренд»: один продавец — один бренд. Divan Boss, Меббери, Много Мебели, Фабрика Divan24 — каждый продаёт под собственной торговой маркой через собственный магазин.

Исключение — Правила мебели с 12 брендами и 29 351 заказом. Это либо дистрибьютор, либо маркетплейс-агрегатор, либо компания с широкой фабричной линейкой под разными марками. При средней цене 24 581 ₽ и 12 брендах — скорее всего, мультибрендовый дистрибьютор среднего ценового сегмента.

Также выделяется IKEA — присутствует в данных с 114,7 млн ₽ и 215 брендами под единым аккаунтом. 215 брендов — это ассортиментное разнообразие шведского ритейлера, представленного на Ozon как агрегированный продавец. Выкуп 78,2% — ниже среднего, что нетипично для известного бренда и может указывать на логистические сложности с крупногабаритным товаром.

РАЗДЕЛ 8. ЦЕНОВАЯ СТРУКТУРА РЫНКА

8.1 Распределение оборота по ценовым сегментам

Категория «Диваны и кресла» охватывает колоссальный ценовой диапазон — от комплектующих за 78 рублей до диванов за 200 000+ рублей. Но реальный рынок сконцентрирован в чётко очерченных зонах.

Агрегированная структура по ценовым уровням:

Главный вывод: более половины оборота (54,8%) формируется в сегменте от 25 000 ₽. Это принципиально разрушает стереотип «Ozon — это дёшево». В мебельной категории платформа давно переросла дискаунтерный имидж и стала полноценным каналом для среднего и выше-среднего ценового сегмента.

8.2 Детальный рейтинг сегментов

8.3 Феномен ценового смещения вверх

Данные рисуют однозначную картину: рынок движется вверх по цене. Это не предположение — это измеримый факт.

Растут (динамика > +1,5×): сегменты 50–75 тыс. (+2,05×), 75–100 тыс. (+2,61×), свыше 100 тыс. (+2,07×). Три верхних сегмента суммарно генерируют 7,80 млрд ₽ при росте в 2–2,6 раза.

Стагнируют или падают: сегменты 10 000–20 000 ₽. Диапазон 15 000–19 999 ₽ (3,27 млрд ₽) показывает динамику −0,02×, то есть фактический нулевой рост. Диапазон 10 000–12 499 ₽ падает на 21%.

Причин несколько. Первая — инфляция переводит покупателей вверх: то, что год назад стоило 18 тыс., сегодня стоит 22 тыс. Покупатель со стабильным бюджетом 20 тыс. обнаруживает, что в своём ценовом диапазоне ассортимент сократился — и либо платит больше, либо соглашается на меньшее. Вторая — рост среднего класса онлайн-покупателей: Ozon перестал быть площадкой только для бюджетных покупок, его аудитория расширилась вверх. Третья — платформенные эффекты: алгоритмы Ozon ранжируют товары с лучшим качеством контента и рейтингом выше; premium-продавцы инвестируют в карточки — и получают больше трафика.

8.4 Сегмент 50 000–74 999 ₽: новый центр тяжести

Лидирующий ценовой диапазон — 5,17 млрд ₽, 17,4% категории, рост +2,05×. Разберём его анатомию.

87 230 заказов при средней цене 59 224 ₽ — это средний чек по нижней границе сегмента. Реальная средняя транзакция: ~60 тыс. рублей. Покупатель, платящий за диван 60 тыс. на Ozon, — это не импульсный покупатель. Это человек, который изучил рынок, сравнил предложения и принял взвешенное решение. Отсюда и выкуп 85,3% — один из лучших показателей.

Для продавца этот сегмент означает: нужны инвестиции в контент. 3D-визуализации, видео сборки/расстановки, подробные характеристики ткани и каркаса, реальные фотографии в интерьере — не рендеры. Покупатель за 60 тыс. не прощает разочарований.

569 продавцов и 402 бренда при 5,17 млрд оборота — это 9,1 млн ₽ на продавца в среднем. Один из лучших показателей в категории. Конкуренция присутствует, но не подавляюща.

8.5 Люксовый сегмент (100 000+ ₽): малый, но растущий

1 миллиард рублей в год, 7 649 заказов, средний чек 131 285 ₽. Рост +2,07×. Это нишевый рынок с крайне малым числом транзакций, но крупным средним чеком и устойчивым двукратным ростом.

187 продавцов и 121 бренд при 1 млрд оборота — почти 5,4 млн ₽ на продавца. При этом доля выкупа 83,8% — ниже, чем в сегменте 50–75 тыс. (85,3%). Парадокс: чем дороже товар, тем выше риск неоправданных ожиданий. Премиальный покупатель требователен — и расстояние между «ожидание» и «реальность» при цене 130+ тыс. субъективно больше.

Среди брендов в этом сегменте выделяется REDSOFA (средний чек 68 444 ₽ — ниже 100 тыс., но тяготеет к нему) с выкупом 92,7%. Это важный сигнал: в premium-сегменте доля выкупа определяется прежде всего точностью коммуникации с покупателем, а не ценой.

8.6 Падающий эконом: структурный сдвиг, а не временный откат

Сегменты 7 000–12 499 ₽ демонстрируют устойчивое падение: −39%, −39%, −41% в диапазоне 7–9 тыс. рублей. Это не случайность — это структурный уход части покупателей из дешёвого сегмента.

Механизм двоякий. Часть покупателей «поднялась» — выбирает товары чуть дороже под влиянием инфляции и роста доходов. Другая часть «ушла с рынка» — перестала покупать онлайн или переключилась на маркетплейсы с более агрессивными ценами (Wildberries). В обоих случаях результат одинаков: производство дешёвых диванов и кресел для Ozon становится менее привлекательным бизнесом.

Исключение — сегменты до 5 000 ₽ (аксессуары, комплектующие, детские позиции) с аномальным ростом ×6–25. Но их абсолютный объём ничтожен (до 50 млн ₽ на сегмент).

РАЗДЕЛ 9. ЛОГИСТИКА: FBS ПРОТИВ FBO

9.1 Базовые показатели схем продаж

9.2 Почему мебель живёт на FBS

Доминирование FBS (76,2%) в категории объясняется физикой товара. Диваны и кресла — крупногабаритный товар с высокой вариативностью. Производитель или дистрибьютор держит широкий ассортимент: разные конфигурации (угловой/прямой), разные обивки (20–50 вариантов ткани), разные размеры. Отгрузить всё это многообразие на склад Ozon и поддерживать его актуальность — нетривиальная задача.

FBO привлекателен для стандартизированных, быстрооборачиваемых позиций: кресло-качалка одной модели, пуф одного цвета, подвесное кресло в трёх вариантах. Здесь FBO-продавцы и концентрируются.

Подтверждение: 696 FBO-продавцов при среднем обороте 10,22 млн ₽ каждый — в 5 раз выше, чем у FBS-продавцов (2,07 млн ₽). FBO выбирают сильные игроки с отлаженной цепочкой поставок и высокооборачиваемым ассортиментом. Это не случайная выборка — это элита по операционной зрелости.

9.3 Ценовой разрыв: 24 900 vs 21 413 ₽

Разница в средней цене FBS/FBO составляет 3 487 рублей (16%). Интерпретировать однозначно нельзя, но логика говорит следующее.

FBO-сегмент тяготеет к более доступным, стандартным позициям — именно потому, что их легче стандартизировать под склад Ozon. Кресла за 10–15 тыс., базовые диваны, типовые конфигурации. FBS-сегмент включает весь спектр цен — в том числе дорогие угловые диваны за 70–100 тыс., которые физически невозможно или нецелесообразно хранить на складе Ozon.

Таким образом, ценовой разрыв FBS/FBO — это артефакт ассортиментного распределения, а не признак того, что FBS-продавцы устанавливают более высокие цены на идентичный товар.

9.4 Рост FBS опережает FBO: что это значит

FBS растёт быстрее (+0,55× динамика vs +0,19× у FBO). При этом абсолютный разрыв увеличивается: если в начале периода FBO занимал ~24%, то к концу его доля могла незначительно снизиться. Это говорит о том, что в категорию входят преимущественно FBS-продавцы — что логично: для нового игрока FBO требует крупной первичной закупки и поставки на склад, тогда как FBS позволяет начать с малых объёмов.

Практический вывод для нового продавца: начинать в FBS — правильно. Это меньше капитальных вложений, больше гибкости ассортимента и возможность тестировать спрос. Переход на FBO (частичный или полный) имеет смысл при наличии 3–5 хитовых позиций с предсказуемым спросом и объёмом заказов от 50–100 единиц в месяц на позицию.

РАЗДЕЛ 10. ГЕОГРАФИЯ ПРОДАЖ

10.1 Карта кластеров: топ-15

10.2 Московский кластер: 232× — разбор аномалии

Самый громкий показатель в географическом срезе — динамика Москвы, МО и Дальних регионов: +232,67×. Это означало бы рост в 232 раза — с ~38 млн до 8,76 млрд за год. Очевидно, что такого не было.

Что произошло в действительности: Ozon изменил состав кластера. В методологии Ozon Analytics географические кластеры не являются фиксированными административными единицами — это логистические зоны, которые переформируются при изменении инфраструктуры (открытии складов, изменении маршрутизации). Название «Москва, МО и Дальние регионы» прямо указывает на нелогичное объединение: Московская область и Дальние регионы — это разные логистические зоны, объединённые искусственно. Вероятно, до нового периода Дальний Восток учитывался в другом кластере, а затем был присоединён к московскому.

Косвенное подтверждение: кластер «Дальний Восток» в том же файле показывает оборот 690 млн ₽ с динамикой +1,06× (скромный рост). Вероятно, это другой период или другая версия кластеризации. Суммировать оба — некорректно.

Вывод: Московский кластер с 8,76 млрд ₽ (29,3% рынка) — реальная доля. Динамика +232× — методологический артефакт перекройки кластеров. Для анализа трендов использовать её нельзя.

10.3 Реальная региональная картина: миф о «Москве и остальных»

Данные опровергают расхожий тезис «интернет-торговля — это Москва и чуть-чуть регионов». Картина принципиально иная.

Региональные кластеры суммарно превышают столичные. 12 городов (Казань, Воронеж, Ярославль, Ростов, Екатеринбург, Уфа, Новосибирск, Краснодар, Тюмень, Самара, Красноярск, Саратов) вместе дают 12,44 млрд ₽ против 12,77 млрд у Москвы+СПб. Практически паритет.

Это фундаментальный факт для любого продавца, планирующего географическую стратегию. Фокусировка только на столицах — значит игнорировать половину рынка.

10.4 Ценовая карта России: где покупают дороже

Средняя цена заказа по кластерам рисует неожиданную картину:

Разрыв между самым дорогим кластером (Москва: 26 217 ₽) и самым дешёвым (Дальний Восток: 19 667 ₽) — всего 33%. Это небольшой разброс для страны, охватывающей 9 часовых поясов. Россия покупает мебель онлайн с весьма сопоставимым средним чеком от Калининграда до Владивостока.

Краснодар на втором месте (25 689 ₽) — неожиданный результат. Южный рынок традиционно считается менее платёжеспособным, однако именно там средний чек уступает только московскому. Возможное объяснение: приток состоятельных переселенцев из центральных регионов, активная застройка и высокий спрос на новое жильё с обстановкой.

Дальний Восток — минимальный средний чек (19 667 ₽) при 35 088 заказах. При этом 2 723 активных продавца — цифра сопоставимая с другими регионами. Логистическое удорожание на Дальний Восток, вероятно, либо включено в цену (и сокращает спрос на дорогой товар), либо сдерживает проникновение premium-сегмента.

10.5 Активность продавцов по регионам

Интересный факт: в Москве на одного продавца приходится 1,39 млн ₽ оборота из этого региона. В Красноярске — 0,27 млн ₽. Это не значит, что красноярский продавец беднее — он может продавать по всей стране. Это означает, что у московского кластера более высокая концентрация спроса относительно числа игроков, обслуживающих регион.

10.6 Зарубежные рынки: присутствие есть, масштаба нет

Суммарный зарубежный оборот — 178,8 млн ₽ (0,60% категории). Это в 49 раз меньше одного только московского кластера. Экспортный потенциал Ozon в мебели — пока тема будущего, а не настоящего.

Исключение — Астана с динамикой +18,97×: с почти нулевого уровня рынок вырос до 37 млн ₽. Это паттерн запуска нового логистического направления Ozon в Казахстане. Если тренд продолжится, Астана через год-два может стать первым зарубежным рынком с оборотом 200–300 млн ₽ в категории.

Средняя цена на зарубежных рынках (15–20 тыс. ₽) ниже российской (22–26 тыс. ₽) — что объяснимо: за рубежом более активно покупают компактный, доступный ассортимент (кресла, пуфы), а не крупногабаритные диваны.

10.7 Региональная диверсификация: стратегический вывод

Для продавца, выстраивающего географическую стратегию, данные диктуют три приоритета.

Первый — не игнорировать регионы. 46% рынка — это не Москва и не Питер. Конкуренция в региональных кластерах часто ниже: крупные игроки ориентируются на столичный спрос, а региональный покупатель менее охвачен качественным предложением.

Второй — Краснодар как premium-плацдарм. Второй по средней цене кластер при относительно низком числе продавцов (2 577) — потенциально недооценённый рынок для средне-премиального ассортимента.

Третий — Дальний Восток как нишевая стратегия. Низкая средняя цена при значимом объёме (690 млн ₽, 35 088 заказов) указывает на нехватку ассортимента в доступном сегменте с хорошим FBS-покрытием. Продавец, способный обеспечить быструю логистику на Дальний Восток, получает рынок с меньшей конкуренцией и устойчивым спросом.

РАЗДЕЛ 11. ВЫВОДЫ И РЕКОМЕНДАЦИИ

11.1 Системный портрет рынка

За 12 месяцев наблюдения категория «Диваны и кресла» на Ozon предстаёт как зрелый, быстрорастущий, фрагментированный рынок в стадии активной консолидации. Ни одна из этих характеристик не противоречит другим — они сосуществуют и создают специфическую конкурентную среду.

Зрелый — потому что структура подкатегорий устоялась, лидеры существуют годами, покупательское поведение предсказуемо сезонно. Быстрорастущий — потому что топ-сегменты (50–75 тыс. ₽) растут в 2 раза, новые игроки (Divan Boss, Меббери) поднимаются с нуля до миллиарда за год. Фрагментированный — потому что топ-10 держат лишь 27,3% рынка. Консолидирующийся — потому что их доля выросла с ~14% до 27% за год.

Это означает: время входа ещё не упущено, но окно сужается. Тот, кто войдёт в 2026 году с правильной стратегией, захватит место до того, как рынок структурно затвердеет.

11.2 Семь стратегических выводов

Вывод 1. Главный водораздел — цена 25 000 ₽

Рынок разделён на две принципиально разные экономики:

Ниже 25 000 ₽ — высококонкурентный, маржинально выжатый сегмент с сотнями и тысячами продавцов, стагнирующим спросом в диапазоне 7–20 тыс. и победой только за счёт операционного превосходства или ценового демпинга. Здесь нет места для комфортного роста нового игрока.

Выше 25 000 ₽ — растущий сегмент (54,8% рынка, динамика +44–205%), меньшее число конкурентов, покупатель с высокими требованиями, но и с высокой лояльностью при правильном исполнении. Здесь строятся дорогостоящие, но устойчивые бизнесы.

Стратегический выбор для любого игрока в категории — по какую сторону от этой границы он хочет работать. Работать «по обе стороны» — распыление ресурсов и потеря фокуса.

Вывод 2. Три выигрышные модели, одна проигрышная

Анализ успешных продавцов позволяет выделить три устойчивые стратегии:

Модель А: «Монобренд-форсаж» (Divan Boss, Меббери)

Один бренд, средне-премиальный сегмент (35–55 тыс. ₽), агрессивные инвестиции в рекламу, высочайшее качество контента. Результат — кратный рост и быстрый выход в топ-5. Требует значительного оборотного капитала и терпения в первые 6 месяцев.

Модель Б: «Машина покрытия» (Homart)

Несколько брендов, широкий ценовой диапазон, максимальная географическая экспансия (36+ кластеров), умеренная цена. Результат — стабильное лидерство по объёму. Требует развитой операционной инфраструктуры.

Модель В: «Нишевая олигополия» (Кухонный уголок, Угловой диван)

Узкая подкатегория с малым числом продавцов, высоким GMV на участника, ставка на ограниченный, но премиальный ассортимент. Результат — спокойный бизнес с хорошей маржой и предсказуемым спросом.

Проигрышная модель: эконом-ассортимент 7–15 тыс. ₽ без уникального конкурентного преимущества. Рынок в этом сегменте падает, конкуренция максимальная, выкуп ниже среднего. Мясорубка без выигрышей.

Вывод 3. Сезонность — это стратегический ресурс, а не просто информация

Категория имеет коэффициент сезонности 2,30× (декабрь к марту). Большинство продавцов воспринимают это как факт окружающей среды. Умные — как управляемый рычаг.

Октябрь — стратегический дедлайн. Переход октябрь→ноябрь (+23,7%) — точка, в которую нужно войти полностью подготовленным: ассортимент закуплен, рекламный бюджет сформирован, склад FBS готов к пиковой нагрузке. Кто не успел к 1 октября — теряет ~15% годовой выручки только на недополученном ноябрьском росте.

Январь — не мёртвый месяц. Оборот января (3,05 млрд ₽) вдвое выше мартовского дна. Конкуренты, отключившие рекламу после декабря, освобождают место. Это один из лучших месяцев для захвата трафика по сниженной цене клика.

Кресло-качалка в ноябре-декабре — специфический сигнал: удвоение рекламного бюджета именно в этот период при «подарочном» позиционировании даёт непропорционально высокий эффект. Большинство продавцов этой ниши этим не пользуются.

Вывод 4. Доля выкупа — опережающий индикатор

Доля выкупа в данных не выглядит «драматично» (большинство — 82–86%). Но за этим спокойным фасадом скрыта реальная экономика.

При обороте 1 млрд ₽ и выкупе 82% — реально поступает 820 млн ₽. Оставшиеся 180 млн — это заказы, которые отменяются или возвращаются. При этом логистика «туда» уже частично оплачена, обработка возврата стоит денег, а пересмотр рейтинга продавца — дополнительный риск.

Модульный диван с выкупом 61,7% — это не просто «плохая цифра». Это значит, что из каждых 100 заказанных диванов 38 не становятся продажами. При средней цене 49 368 ₽ — это 1 876 ₽ операционных потерь на каждый «живой» заказ только на обслуживании несостоявшихся покупок.

Вывод для продавца: инвестиции в контент карточки (профессиональные фото в интерьере, точные размеры, видео сборки, подробные характеристики ткани) — это не маркетинг, это операционная экономия. Рост выкупа с 80% до 86% при обороте 500 млн ₽ означает ~30 млн ₽ дополнительного реального дохода без роста продаж.

Вывод 5. «Бренд отсутствует» — это не конкуренты

4,24 млрд ₽ анонимного товара (14,2% рынка) при выкупе 73,8% и 9 343 продавцах — это структурная слабость нижнего рынка, а не угроза для брендированного игрока. Покупатель, который осознанно выбирает «Divan Boss» или «MOON FAMILY», не переключится на безымянный товар. Это разные аудитории с разными потребностями и разными поведенческими паттернами.

Для нового брендированного игрока правильный вопрос не «как конкурировать с безымянными товарами», а «как создать бренд, который делает их нерелевантными».

Вывод 6. Региональная диверсификация создаёт конкурентное преимущество

46% рынка — вне Москвы и Питера. Большинство крупных продавцов сфокусированы на столицах. Региональный покупатель в Казани, Воронеже или Ярославле получает тот же ассортимент, что и московский, но с меньшим вниманием к своим специфическим потребностям.

Краснодар с его вторым по России средним чеком (25 689 ₽) при 2 577 продавцах — недооцененная точка входа для премиального ассортимента. Дальний Восток — специфическая возможность для компактного, доступного товара, куда мало кто готов строить логистику, но который показывает устойчивый спрос.

Продавец, который покрывает 40+ кластеров (как Homart с 36 или Фабрика divan365 с 43), получает диверсификацию спроса: провал в одном регионе компенсируется другим. Это структурная защита от рисков.

Вывод 7. Консолидация ускоряется — нужно занять позицию до конца 2026 года

Доля топ-5 за год выросла с 10,8% до 21,4% — рост вдвое. Если тренд продолжится с той же скоростью, к концу 2026 топ-5 будут держать 30–35%. К 2027–2028 — формируется устойчивая олигополия, вход в которую потребует в 3–5 раз больших инвестиций, чем сегодня.

Это не алармизм — это системная логика платформенных рынков. На Wildberries в схожих категориях этот процесс прошёл быстрее. Ozon следует тем же паттернам с небольшим отставанием.

11.3 Матрица возможностей: где входить

Для принятия решения о нише используем три критерия: GMV на продавца (доходность ниши), динамика роста (тренд) и число активных продавцов (конкурентное давление).

11.4 Ценовые рекомендации

Оптимальный вход — сегмент 35 000–75 000 ₽. Именно здесь сходятся три фактора: рост выше рынка, выкуп на уровне 85%+ и GMV на продавца выше среднего. Ниже 25 тыс. — рынок перегрет и падает. Выше 75 тыс. — высокий потенциал, но требует безупречного сервиса и известного бренда.

Для начинающего продавца: старт в диапазоне 20 000–35 000 ₽ с постепенным движением вверх — менее рискован, чем немедленный вход в premium. Дает возможность отработать операционную модель, набрать отзывы и сформировать рейтинг до повышения среднего чека.

Для опытного игрока: сегмент 50 000–75 000 ₽ с ростом ×2,05 — наиболее перспективный на ближайшие 1–2 года. Люкс (100 000+) с ростом ×2,07 интересен при наличии соответствующего продукта и готовности инвестировать в контент и сервис.

11.5 Логистические рекомендации

Начало: FBS без компромиссов. Для нового игрока или при тестировании нового ассортимента — только FBS. Гибкость важнее экономии на логистике.

Переход к FBO: при трёх условиях. Первое — позиция стабильно продаётся от 50+ единиц в месяц. Второе — товар стандартизирован (не 40 вариантов обивки, а 3–5). Третье — есть предсказуемый график поставок.

Цель — 30–40 кластеров. Продавцы с 30+ кластерами (Фабрика divan365 — 43, Фабрика Divan24 — 42, Logium — 42) структурно защищены от региональных провалов. Это минимальный стандарт для игрока с амбициями топ-20 по категории.

11.6 Контентные рекомендации

Это единственный раздел, где нет «данных» — только вывод из данных о выкупе:

Разница в доле выкупа между «средним» (80%) и «лучшим» (87–92%) продавцом — 7–12 процентных пунктов. При обороте 300 млн ₽ это 21–36 млн ₽ реальных денег, потерянных не на производстве, не на логистике, а исключительно из-за несовпадения ожиданий покупателя с реальностью товара.

Инвестиция в профессиональный контент (фотосессия с профессиональным фотографом в реальном интерьере: 150–250 тыс. ₽, видео-демонстрация сборки и функций: 50–100 тыс. ₽, 3D-модель для AR-примерки: 30–80 тыс. ₽) окупается при любом значимом объёме продаж.

11.7 Прогноз и горизонт планирования

На основе наблюдаемых трендов — осторожный, но обоснованный прогноз на 2026 год:

Рынок. Годовой GMV категории вырастет до 38–42 млрд ₽ (+28–42% к текущему году). Рост обеспечат три фактора: продолжение смещения покупателей с офлайна на онлайн, инфляционное давление (рост средней цены), расширение регионального охвата.

Консолидация. Топ-10 продавцов увеличат долю с 27% до 32–35%. Ожидается появление 2–3 новых игроков по модели Divan Boss/Меббери — агрессивный старт с нуля с выходом в топ-20 за год.

Ценовой сдвиг. Сегмент 50 000–75 000 ₽ станет крупнейшим по обороту (15–18 млрд ₽, ~40% рынка). Сегменты ниже 15 тыс. продолжат сокращаться.

Подкатегории. Подвесное кресло закрепится на уровне 600–800 млн ₽. Модульный диван будет расти при условии, что рынок решит проблему выкупа (вероятно, через специализированных игроков с AR-примеркой). Угловой диван перешагнёт 5 млрд ₽.

РАЗДЕЛ 12. ПРИЛОЖЕНИЯ

Приложение А. Сводная таблица подкатегорий

Приложение Б. Помесячная динамика категории

Приложение В. Топ-10 продавцов: полные данные

Приложение Г. Ценовые сегменты: полный срез

Приложение Д. Географический срез: топ-20 кластеров

*Высокая динамика московского кластера и ряда регионов объясняется изменением методологии кластеризации Ozon, а не реальным ростом рынка.

Приложение Е. Глоссарий ключевых терминов

GMV (Gross Merchandise Value) — суммарная стоимость заказанных товаров по ценам продавцов. Не является выручкой; включает отменённые заказы и возвраты.

Доля выкупа — процент заказов, не отменённых и не возвращённых. Реальный GMV = GMV × доля выкупа.

FBS (Fulfillment by Seller) — продавец хранит товар самостоятельно, Ozon доставляет по заявкам.

FBO (Fulfillment by Ozon) — товар хранится на складе Ozon, который также осуществляет доставку.

Кластер доставки — логистическая зона Ozon, объединяющая несколько субъектов РФ или регионов под единую маршрутизацию. Состав кластеров меняется при изменении инфраструктуры.

Динамика суммы заказов — коэффициент изменения GMV по сравнению с предыдущим аналогичным периодом (год к году). Значение 1,0 = рост на 100%, 0,5 = рост на 50%, −0,5 = падение на 50%. Значение «—» означает отсутствие базы сравнения.

Индекс сезонности — отношение оборота конкретного месяца к среднемесячному обороту за весь год. Значение 1,0 = средний месяц, 2,0 = вдвое выше среднего.

Доля топ-5 продавцов — процент оборота подкатегории, приходящийся на пять крупнейших продавцов. Индикатор концентрации рынка.

Итоговое резюме в одном абзаце

Рынок диванов и кресел на Ozon (29,66 млрд ₽, март 2025 — февраль 2026) — это быстрорастущий, фрагментированный рынок с ярко выраженной декабрьской сезонностью (×2,30 к минимуму), структурным смещением потребительского спроса в премиальные сегменты (50–75 тыс. ₽ растут ×2,05) и активной консолидацией вокруг нескольких агрессивных игроков нового поколения (Divan Boss ×15, Меббери с нуля до 638 млн за 11 месяцев). Региональные рынки составляют 46% категории и создают значимые возможности за пределами столиц. Окно для нового качественного игрока открыто — но закрывается быстрее, чем кажется.

Отчёт подготовлен на основе данных Ozon Analytics за период 01.03.2025 — 28.02.2026.

Все цифры — GMV (стоимость заказов), не выручка продавцов.

Версия 1.0. Март 2026.