Представьте: умер близкий человек. Вы вступили в наследство и через какое-то время получаете письмо от банка с требованием погасить кредит умершего. Сумма внушительная. Вы в панике, ведь вы и не знали о долге. Но есть нюанс: при оформлении кредита ваш родственник, скорее всего, застраховал свою жизнь и здоровье. И тогда платить должен не вы, а страховая компания.

Однако банки часто «забывают» об этом и предпочитают взыскивать долг с наследников. Но суды такие фокусы пресекают. В этой статье мы разберём, как правильно реагировать на требования банка, что делать, если кредит был застрахован, и как не дать себя обмануть.

В этой статье мы детально, с цифрами и ссылками на закон, разберём ситуацию, когда наследник сталкивается с требованием банка, и покажем, почему наличие страховки может полностью изменить расклад. Поехали разбираться в наследственно-кредитных хитросплетениях.

Общее правило: наследники отвечают по долгам, но с оговорками

Статья 1175 Гражданского кодекса РФ гласит: наследники, принявшие наследство, отвечают по долгам наследодателя в пределах стоимости перешедшего к ним наследственного имущества.

Это значит:

- Если вам досталась квартира стоимостью 5 млн рублей, а долг по кредиту составляет 300 тыс. рублей, вы должны его выплатить (в пределах 5 млн).

- Если долг больше стоимости наследства (например, квартира стоит 2 млн, а кредитов на 3 млн), вы отвечаете только в пределах 2 млн. Остальное банк списывает.

Но есть важное исключение – страхование жизни и здоровья заёмщика.

Страховка: как это работает

При оформлении кредита банки очень часто предлагают (а иногда и навязывают) заёмщику подключиться к программе страхования жизни и здоровья. Это означает, что в случае смерти заёмщика, его инвалидности или болезни страховка должна покрыть остаток долга перед банком.

Страховой случай – это событие, при наступлении которого страховая компания обязана выплатить страховое возмещение. Смерть заёмщика – классический страховой случай, если она не вызвана действиями, исключёнными из страхового покрытия (например, самоубийство в первый год, военные действия и т.п.).

Если страховой случай наступил, обязанность платить по кредиту переходит к страховщику, а не к наследникам.

Пример из практики: банк хотел получить с наследника, а суд сказал – нет

Рассмотрим ситуацию, описанную в исходных данных.

Действующие лица:

- Наследник, получивший претензию от банка.

- Банк, требующий возврат кредита умершего заёмщика.

- Наследодатель, который при жизни взял кредит и застраховался.

Что произошло:

Наследник получил от банка претензию о возврате долга за умершего родственника. Он отказался платить, и банк подал в суд. В суде выяснилось, что при заключении кредитного договора заёмщик дал своё согласие стать застрахованным лицом по программе добровольного страхования жизни и здоровья.

Однако банк, вместо того чтобы обратиться за страховым возмещением, предпочёл судиться с наследником.

Решение суда:

Суд расценил действия банка как злоупотребление правом. Банк, имея возможность получить страховку, не сделал этого, а стал требовать деньги с наследника. Иск банка был отклонён.

Почему банки так поступают?

Причины могут быть разными:

- Юридическая некомпетентность. В банке просто не разобрались, есть ли страховка.

- Желание сэкономить. Обращение в страховую компанию требует времени и оформления документов, а с наследника можно «попробовать» взыскать быстрее.

- Намеренное затягивание. Банк надеется, что наследник не знает о страховке и заплатит.

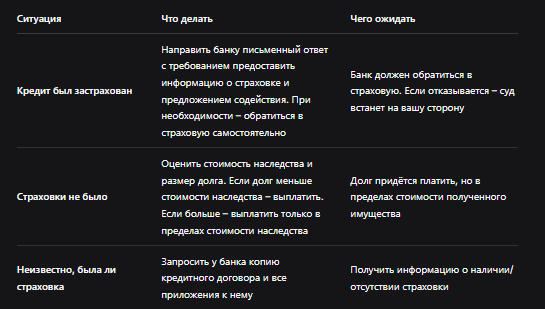

Что делать наследнику, если банк требует долг

Если вы получили претензию от банка о погашении кредита умершего родственника, не паникуйте и не спешите платить. Действуйте по инструкции.

Шаг 1. Не игнорируйте, но и не платите сразу

Ответьте банку письменно. Это важно, чтобы зафиксировать вашу позицию и не дать делу дойти до суда без вашего участия.

Шаг 2. Запросите информацию о страховке

В письменном ответе укажите:

- что вы приняли наследство;

- что просите предоставить информацию о наличии договора страхования, которым было обеспечено кредитное обязательство;

- выражаете готовность предоставить банку документы, необходимые для получения страхового возмещения, которые находятся в вашем распоряжении (свидетельство о смерти, документы о принятии наследства и т.д.).

Шаг 3. Если банк настаивает, напомните о злоупотреблении правом

В случае судебного разбирательства ссылайтесь на то, что банк, имея возможность получить страховку, не сделал этого, а требует деньги с вас. Это прямое нарушение ваших прав и злоупотребление правом со стороны банка.

Шаг 4. Обратитесь в страховую компанию самостоятельно

Если банк не реагирует, вы можете сами обратиться в страховую компанию, где был застрахован ваш родственник, с заявлением о наступлении страхового случая. Для этого вам понадобятся:

- свидетельство о смерти;

- кредитный договор;

- полис или договор страхования (если есть);

- документы, подтверждающие ваше право на наследство.

Таблица: действия наследника при требовании банка

Часто задаваемые вопросы

Вопрос: А если страховка была, но я не знаю её номера и названия компании?

Ответ: В кредитном договоре или в заявлении на страхование должны быть эти данные. Запросите копии у банка.

Вопрос: Что делать, если банк подал в суд, а я не отвечал на претензию?

Ответ: Немедленно обратитесь к юристу. В суде нужно заявить о наличии страховки и просить суд запросить эти сведения у банка. Также можно подать ходатайство об истребовании доказательств.

Вопрос: Может ли страховая отказать в выплате, если заёмщик умер от болезни, которая не была указана в договоре?

Ответ: Да, может, если болезнь относится к исключениям. Нужно внимательно читать договор страхования и правила страхования. Но часто отказы можно оспорить в суде.

Вопрос: Если страховка покрывает не весь долг, а часть, что делать?

Ответ: Остаток долга придётся выплачивать наследникам, но в пределах стоимости наследства.

Бесплатная консультация юриста

Заключение: не дайте банку себя обмануть

Друзья, главный вывод из этой статьи: наличие страховки жизни и здоровья заёмщика – это не просто формальность, а реальный инструмент защиты наследников. Банк обязан сначала обратиться к страховщику, и только если страховка не покрывает долг (или её нет), требовать деньги с наследников [citation:original].

Что нужно запомнить:

- Не платите по требованию банка сразу. Проверьте, был ли застрахован кредит.

- Направьте банку письменный ответ с запросом информации о страховке и предложением содействия.

- Если банк игнорирует и подаёт в суд, ссылайтесь на злоупотребление правом.

- При необходимости обращайтесь в страховую самостоятельно.

- Помните об ограничении: наследники отвечают по долгам только в пределах стоимости наследства (ст. 1175 ГК РФ).

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Получили претензию от банка? Не паникуйте. Соберите документы, выясните, была ли страховка, и действуйте по инструкции. В большинстве случаев справедливость восторжествует, и платить придётся страховой, а не вам.