или как индустрия научилась разгонять спрос, но так и не создала механизм безопасной остановки

Разгон без остановки: системная ошибка индустрии роста

Рынок маркетинга держится на иллюзии: если спрос можно быстро разогнать, рост случится сам.

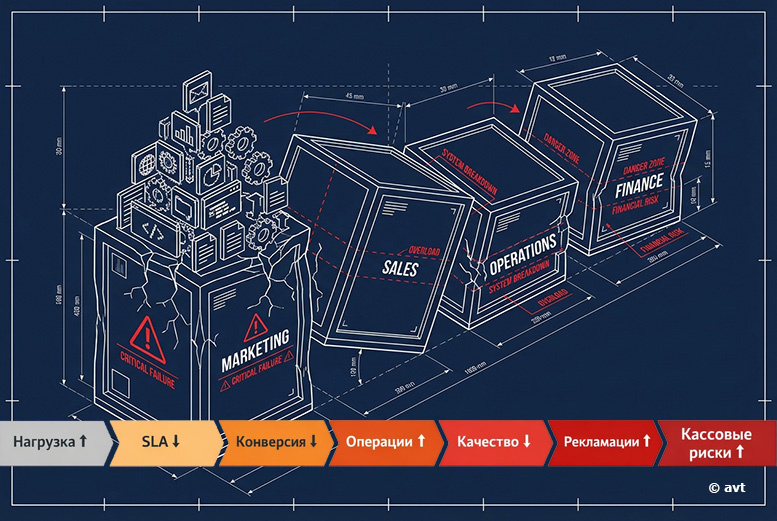

На практике рост — это не «успех креативов», а увеличение нагрузки на систему. И если система не рассчитана на ускорение, она не «временно буксует». Она ломается нелинейно: очередь растёт не пропорционально — она срывается. Конверсия падает не плавно — она коллапсирует. Репутация деградирует не постепенно — она обрушивается под лавиной негативных отзывов.

У индустрии есть десятки практик лечения проблем роста: Performance Marketing, RevOps, Marketing Automation, Theory of Constraints, OKR, BI-системы. Но этот арсенал не складывается в целостную систему с единым владельцем стыка и формализованным правом остановки.

В первой статье цикла «Главные проблемы современного маркетинга и консалтинга: почему рынок «ускорения» стал опаснее рынка «стагнации»» был поставлен диагноз: рынок маркетинга и консалтинга умеет генерировать спрос, но систематически не справляется с нагрузкой, которую сам же создаёт. Воронки переполняются, SLA нарушаются, конверсия падает… Возникает вопрос: как рынок пытается это лечить — и почему этого всё ещё недостаточно?

В этой статье — разберём, что именно рынок делает для решения проблем роста и почему, несмотря на арсенал практик и миллиардные бюджеты, архитектурный разрыв остаётся и во что это в итоге выливается.

Словарь риска

Архитектурный разрыв — разница между маркетинговыми амбициями и фактической прочностью исполнения. Измеряется через конкретные показатели: отклонение SLA по времени первого контакта, пропускная способность по стадиям воронки, динамика отказов и возвратов. Когда маркетинг обещает удвоить поток лидов, а операции физически не могут обработать даже текущий объём без деградации качества — это и есть архитектурный разрыв.

Владелец стыка — роль, отвечающая за весь поток от лида до сделки с правом остановки разгона при превышении несущей способности. Не маркетинг (он контролирует только вход), не продажи (они контролируют только выход), а тот, кто видит систему целиком. Ближайшие аналоги в международной практике — RevOps-директор или COO с кросс-функциональными полномочиями.

Право на стоп — механизм автоматической приостановки маркетингового разгона при превышении критических метрик перегруза (далее — Kill Switch). Без формализованного права остановки любой протокол превращается в декорацию.

Токсичная выручка — рост, который стоит дороже своего отсутствия. Когда разгон без несущей способности генерирует выручку, которая провоцирует отток клиентов, выгорание команды, репутационные потери и кассовые разрывы быстрее, чем растёт прибыль.

Сцена 1. «Мы удвоили лиды — и потеряли продажи»

Проблема: преждевременное масштабирование

Сюжет, типичный для B2B-проектов роста.

Маркетинг «разогнали». Лидов стало больше. Воронка красивее. Дашборды радуют глаз. Руководитель говорит: «Наконец-то пошёл рост». Проходит две-три недели — и начинаются странности:

Продажи говорят: «лиды плохие». Маркетинг отвечает: «лиды нормальные, вы не умеете обрабатывать». Время первого контакта растёт с 2 часов до 10. Конверсия падает с 12% до 7%. В ответ на падение продаж просят… ещё лидов. Бюджет разгоняется ещё сильнее — и система входит в перегруз.

Типичный каскад деградации при росте нагрузки (механика подробно разобрана в первой статье цикла):

На уровне рекламных кабинетов и CPL всё могло быть сделано правильно. «Ломается» не маркетинг — «ломается» система исполнения под нагрузкой.

Что делает рынок (мировая практика)

1. Performance & Growth Marketing (вход в воронку)

Обещает: Привести больше «правильных» людей и сделать лид дешевле. Быстрый цикл оптимизации: каналы, креативы, CPA, ROAS.

Доставляет: Профессионально ускоряет вход. Google Ads, Meta Ads, programmatic — всё это работает и даёт измеримые результаты в верхней части воронки.

Где создаёт иллюзию контроля: Performance-маркетинг по дизайну оптимизирует вход и почти не касается пропускной способности выхода. Если операции переваривают 120 лидов в день, а вы разгоняете до 300 — вы получаете не рост, а очередь и отложенную деградацию. Проблема возникает, когда Performance используют как универсальный ответ на запрос «рост», не проверив, что происходит дальше по цепочке.

2. RevOps / SalesOps (пропускная способность и очередь)

Обещает: Сделать так, чтобы поток обрабатывался стабильно. SLA, CRM-дисциплина, выявление узких мест, синхронизация маркетинга и продаж.

Доставляет: Рост управляемости и снижение потерь на стыках. Хорошая RevOps-команда может поднять конверсию на 15-30% без увеличения бюджета.

Где создаёт иллюзию контроля: Эти практики требуют доступа к операциям, неприятных разговоров про ограничения и переопределения ответственности. Их сложно «купить как ускорение» — они противоречат инстинкту «давайте просто добавим лидов». В результате RevOps часто остаётся в роли «пожарной команды», которая латает дыры постфактум.

Закономерное возражение: RevOps и создан для управления стыком — нужно просто правильно внедрить. Однако на практике RevOps, как правило, выполняет аналитическую и координирующую функцию, но не имеет формализованного права вето на маркетинговый бюджет и не владеет механизмом остановки разгона. Без этих полномочий роль остаётся совещательной — и в момент перегруза проигрывает коммерческому давлению.

3. Marketing Automation & CRM (дисциплина обработки)

Обещает: Автоматизировать nurturing, контролировать статусы, не терять лиды в чёрных дырах между отделами.

Доставляет: Прозрачность процесса. Вы видите, где застревают лиды, кто не обрабатывает вовремя, какие этапы проседают.

Где создаёт иллюзию контроля: Автоматизация фиксирует процесс, но не гарантирует его качество. По данным Validity [3], значительная доля CRM-данных содержит ошибки, дубли или неполные записи уже в течение первого года использования. Попытка оптимизировать кампании на основе грязных данных — это системная слепота.

Статистика риска: мультипликативное уничтожение конверсии

Проблема не в том, что «продажи ленивые». Проблема в том, что скорость реакции — нелинейный множитель конверсии. При увеличении времени ответа на входящий лид вероятность контакта и квалификации падает не линейно, а мультипликативно — каждый час задержки уничтожает непропорционально большую долю потенциальных сделок.

Исследование Harvard Business Review [1] на выборке более двух тысяч компаний показало: среднее время ответа на web-лид составляло 42 часа, почти четверть компаний не отвечали вообще. При этом вероятность квалификации лида оказывалась многократно выше у тех, кто связывался с клиентом в первый час, — по сравнению с теми, кто откладывал контакт.

Отраслевые данные InsideSales [2] указывают на схожую картину: большинство компаний не укладываются в первый час ответа, а задержка даже на несколько минут существенно снижает шансы на контакт.

Вывод однозначен: когда маркетинг удваивает поток лидов без контроля времени реакции, результат — не «немного хуже», а мультипликативное уничтожение конверсии. Разгон входа без контроля реакции — это не рост. Это умножение потерь.

Матрица «кто отвечает за риск»: где сгорает бюджет

Ниже — авторская модель типичной структуры ответственности, которую мы наблюдаем в большинстве проектов.

Исследования подтверждают масштаб потерь. По данным MarketingProfs и Salesforce [4], рассинхронизация маркетинга и продаж приводит к существенным потерям потенциальной выручки. MarketingSherpa [5] показывает механизм: значительная часть маркетинговых лидов никогда не конвертируется в продажи из-за отсутствия процессов nurturing. Для любого производства такой уровень «брака» — катастрофа. В маркетинге это считается «нормой», потому что за стык никто персонально не отвечает.

Что происходит в России: усиливающие факторы

В России «вход» покупается сравнительно легко. По данным АКАР [6], рынок маркетинговых коммуникаций в 2024 году превысил 2.1 трлн рублей. В каталоге RUWARD [7] зарегистрировано более 5,000 digital-агентств.

Логика прямая: когда тысячи игроков делят растущий пирог, услуга без защищённой методологии превращается в товар с ценовой конкуренцией.

Кадровый дефицит как новое ограничение: по данным мониторинга предприятий ЦБ РФ [8], кадровый дефицит достиг исторических максимумов. Стратегия «сначала разгоним лиды, потом быстро наймём продавцов» физически не работает, когда сроки закрытия вакансий квалифицированных специалистов исчисляются месяцами.

Специфика маркетплейсов: в России появился особый вид преждевременного масштабирования — разгон на Ozon/Wildberries. Механика выглядит так: бренд вкладывается во внутреннюю рекламу платформы, получает взрывной рост заказов — и сталкивается с каскадом последствий, к которым система не готова.

Логистика не справляется с пиковой нагрузкой. По данным «Коммерсанта» [24], Ozon столкнулся с задержкой приёмки товаров на пяти логистических объектах — вовремя доставлялись только семь из десяти заказов. Неисполненные заказы превращаются в штрафы: только за восемь месяцев 2024 года Wildberries выставил продавцам около 900 млн руб. штрафов за отмены и недопоставки [25]. Одновременно растут сроки выплат — с 9–15 до 24–27 дней [26], что при товарном кредите прямо порождает кассовый разрыв. На фоне этого комиссии платформ за три года выросли на 58–63% [27], и совокупные издержки продавца в ряде категорий достигают 40–60% выручки [28].

Результат закономерен: в 2025 году число активных продавцов на маркетплейсах впервые с 2023 года начало сокращаться — минус 5,75% за год [29]. Как сформулировала эксперт MPSTATS Александра Емелина: «Рынок перестал прощать хаотичный рост».

Диагноз сцены 1

Дефицит не в «тактиках ускорения», а в отсутствии управленческого контура, который связывает разгон спроса с пределами системы.

Performance отлично разгоняет вход — и по дизайну не видит пропускную способность выхода.

RevOps умеет чинить стыки — но включается постфактум.

CRM фиксирует процесс — но не гарантирует качество данных.

Проблема возникает, когда любой из этих инструментов используют как универсальный ответ на запрос «рост», не проверив: какую нагрузку система выдерживает без деградации, кто отвечает за стык, есть ли право остановить разгон при превышении критических метрик.

Сцена 2. «Почему вы дороже? — Потому что мы лучше…»

Проблема: коммодитизация услуг

Узнаваемый сюжет коммодитизации: агентство приходит на тендер со стратегией, аналитикой и интеграцией с процессами клиента — и проигрывает конкуренту, предложившему похожий набор работ дешевле. Через некоторое время компания снова выходит на рынок — с неустранёнными ограничениями внутри системы исполнения.

Если услугу описывают как набор действий, её можно сравнить. Если её можно сравнить — её можно купить на тендере. Тогда рынок превращается в витрину: кейсы, логотипы, «пакеты». Обсуждается не управленческое решение, а цена пакета.

Этот сдвиг мы подробно описали в первой статье цикла: инструменты стали доступными и сравнимыми, клиент всё чаще покупает не экспертизу, а «руки». Вопрос: что рынок пытается с этим делать?

Корень проблемы — не в доступности инструментов: рынок по-прежнему покупает активность, а не интеллектуальную технологию с воспроизводимыми выводами и встроенную в управленческий цикл клиента.

Что делает рынок: попытки дифференциации

Нишевание, пакетирование, консалтинговая интеграция — три основных стратегии, к которым прибегает рынок. Каждая откладывает проблему, но не решает её.

1. Нишевание(отраслевая специализация)

Обещает: повысить доверие и скорость сделки за счёт знания отрасли.

Доставляет: действительно ускоряет пресейл — клиент видит релевантные кейсы, отраслевую терминологию и знакомые ограничения.

Где создаёт иллюзию контроля: со временем внутри ниши конкуренция восстанавливается, и выбор снова сводится к сравнению пакетов и цены — если услуга не опирается на защищённую методологию и контрактную рамку.

2. Пакетирование (productized services)

Обещает: упростить продажу и сделать услугу понятной — фиксированный состав работ, прозрачная цена, предсказуемый результат.

Доставляет: действительно снижает порог входа для клиента и ускоряет цикл сделки. Продавать пакет проще, чем объяснять методологию.

Где создаёт иллюзию контроля: пакет по определению сравним с другим пакетом. Чем понятнее состав работ — тем проще клиенту поставить два предложения рядом и выбрать по цене. Пакетирование упрощает продажу, но усиливает ценовую конкуренцию — если за пакетом не стоит уникальная методология принятия решений.

3. Консалтинговый зонт (стратегия + данные + технологии + процессы)

Обещает: снять коммодитизацию за счёт комплексности — клиент покупает не набор действий, а трансформацию.

Доставляет: в крупном сегменте это работает. Комплексное предложение сложнее сравнить, цикл отношений длиннее, стоимость переключения выше.

Где создаёт иллюзию контроля: консалтинговая интеграция предполагает дорогой цикл сделки и высокий барьер доверия. Для среднего бизнеса это, как правило, недоступно. А в крупном сегменте защита от сравнения держится на масштабе и бренде консалтинга — не на формализованном контроле стыка между стратегией и исполнением.

Статистика давления

Gartner[9] фиксирует: средний маркетинг-бюджет в 2024 году упал до 7.7% от выручки (с 9.1% в 2023). В «эпоху меньше денег» закупка ужесточает сравнение и требует гарантий, которые подрядчик не может дать, если не контролирует систему клиента.

Концепция токсичной выручки подтверждается данными исследований Фредерика Райхельда (Bain & Company) [10]: увеличение удержания клиентов на 5% повышает прибыль на 25-95%. Любой «дешёвый» подрядчик, который даёт объём, но снижает качество сервиса, математически убивает прибыль компании быстрее, чем растёт выручка.

Что происходит в России: фрагментация вместо консолидации

После ухода крупных западных рекламных холдингов в 2022 году ниша формально освободилась. Но заполнилась не системными игроками с сильной методологией, а массой небольших агентств, конкурирующих ценой.

По данным РАЭК [11], рынок растёт, но основными бенефициарами роста остаются платформы (Яндекс, VK, маркетплейсы), а не агентства-посредники. Тендерная культура усиливает давление: значительная доля крупных контрактов разыгрывается через тендеры с жёсткими требованиями по цене, превращая обсуждение в «больше действий за те же деньги».

Диагноз сцены 2

Ни одна из трёх стратегий не меняет природу проблемы. Дефицит не в «упаковке услуг», а в отсутствии контракта, который фиксирует ответственность за системные ограничения, а не только за KPI «лиды/трафик». Пока это не изменится — гонка к дну будет продолжаться.

Сцена 3. «У нас всё data-driven. Просто решения принимаются иначе»

Проблема: субъективность управленческих решений

Узнаваемый сюжет: компания внедрила BI, построила дашборды, подключила сквозную аналитику. На квартальном совещании данные показывают: конверсия падает, время обработки растёт. Решение руководителя — увеличить рекламный бюджет, потому что «нужно больше лидов». Дашборд остаётся открытым на экране. Но решение принято не по нему.

Третья проблема — самая трудноуловимая: она маскируется под зрелость.

Дашборды, метрики, BI — на месте. Но в момент выбора решения принимаются по статусу, интуиции или политике. Данные превращаются в декорацию — фон для уже принятого решения.

Механика типична: амбиция первого лица превращается в план агентства, а проверка готовности системы либо отсутствует, либо сводится к «вроде справимся». Ключевой вопрос: какие инструменты рынок предлагает против этой субъективности — и почему они не срабатывают?

Что делает рынок

BI-системы, атрибуция и дашборды

Обещает: прозрачность — видеть, что происходит на каждом этапе воронки, в реальном времени.

Доставляет: визуализацию данных и тренды. Компания действительно начинает видеть, где проседает конверсия и растут сроки.

Где создаёт иллюзию контроля: дашборды показывают, что произошло, а не что делать. По данным Gartner [12], аналитика влияет чуть более чем на половину маркетинговых решений, а значительная часть респондентов признаёт выборочное использование данных под заранее сформированную позицию.

Управленческие ритмы (OKR, BSC, EOS)

Обещает: синхронизацию команды вокруг целей — единое понимание приоритетов сверху донизу.

Доставляет: управленческую дисциплину — регулярные циклы планирования, ревью, корректировки.

Где создаёт иллюзию контроля: дисциплина ритмов не гарантирует качество решений внутри них. Как показывает исследование HBR [13], лишь чуть больше половины менеджеров среднего звена могут назвать хотя бы один из пяти ключевых приоритетов своей компании. Ритм есть — синхронизации нет.

Статистика иллюзии контроля

Gartner [14] относит качество данных к ключевым проблемам, препятствующим эффективности маркетинговых решений. Когда организации не измеряют качество данных систематически, они не знают, на чём стоит их «data-driven». BCG [15] фиксирует: 70% цифровых трансформаций не достигают заявленных целей из-за переоценки готовности и недооценки внутренних ограничений.

Что происходит в России

По данным ОПОРЫ РОССИИ [16], в подавляющем большинстве российских МСП ключевые стратегические решения сконцентрированы на собственнике.

«Лоскутная автоматизация» усугубляет проблему: после экстренного импортозамещения 2022-2023 годов многие компании стали владельцами «зоопарка» решений — CRM от одного вендора, аналитика от другого, учёт от третьего. Интеграционные швы стали «слепыми зонами», в которых данные теряются или искажаются.

Диагноз сцены 3

Дефицит не в объёме данных, а в протоколе, который запрещает принимать решения на невалидной основе — и имеет право остановки.

Почему практики не складываются в стандарт безопасности роста

Практик много, денег в каналах — немало, умных людей — достаточно. Но стандарта безопасности роста как нормы нет.

Причины — на трёх уровнях:

Уровень 1: стимулы (продаётся разгон, а не торможение). Ускорение спроса продаётся легко и понятно. «Несущая способность» — трудно и проявляется поздно. В условиях падения бюджетов (Gartner [9]: 7.7% выручки) рынок рационально выбирает «то, что можно показать быстро».

Уровень 2: контракт (не фиксируется право на «стоп»). Клиент покупает «200 лидов в месяц». Редко — «право остановки разгона при перегрузе SLA». Если в договоре нет механизма паузы — паузы не существует.

Уровень 3: данные (грязные, несшитые, невалидные). Когда организации не измеряют качество данных систематически [14], спор «лиды хорошие» vs «вы даёте мусор» становится вечным. Технологическая фрагментация усиливает проблему: по данным chiefmartec.com [17], рынок martech в 2025 году насчитывает более 15,000 решений. Каждый новый инструмент добавляет интеграционный шов — и новую «слепую зону».

Следствие: даже хорошие практики (Performance, RevOps, BI) существуют как островки. Каждая закрывает свой кусок, но стык остаётся незащищённым.

Когда ошибка стоит миллиарды

Проблемы архитектурного разрыва универсальны — от агентского проекта до корпоративной катастрофы. В малом бизнесе ошибка стоит месяцев и миллионов, в крупных системах — лет и миллиардов. Механика одна: разгон без измерения несущей способности, без владельца стыка, без права на остановку.

Возражение, которое здесь возникает: Target, Boeing, NHS — это корпоративные катастрофы. Какое отношение они имеют к агентскому проекту на несколько миллионов рублей? Прямое. Механика идентична: разгон без измерения несущей способности, отсутствие владельца стыка, решение на основе амбиции вместо готовности. Разница — в масштабе последствий, не в природе ошибки. Агентский проект не попадёт в заголовки Forbes, но для конкретного бизнеса потеря шести месяцев и нескольких миллионов рублей — катастрофа того же порядка.

Target Canada: $7 млрд за 2 года преждевременного масштабирования

Американский ритейлер Target вышел в Канаду, открыл 124 магазина за 2 года (2013-2015), затем полностью закрылся, списав $7 млрд.

Механика провала: агрессивное масштабирование сети опережало готовность supply chain. IT-системы управления запасами не справлялись с канадской нагрузкой. Значительная часть товаров отсутствовала на полках. Репутация разрушилась быстрее, чем операционные проблемы могли быть исправлены.

Что сломалось: никто не отвечал за вопрос «какую нагрузку выдерживает наша логистическая система без деградации?» $7 млрд сгорели на этом незаданном вопросе.

Boeing 737 MAX: $20+ млрд и 346 погибших

Попытка быстро масштабировать новую модификацию без переосмысления архитектуры безопасности. Две катастрофы, 346 погибших, убытки $20+ млрд.

Механика провала: новые двигатели изменили аэродинамику, но Boeing добавил систему MCAS как «патч» вместо переосмысления архитектуры. Масштабирование производства опережало валидацию безопасности.

Что сломалось: сочетание коммерческого давления, делегирования части сертификационных функций и организационной культуры создало среду, в которой решение о приостановке программы было системно затруднено — при том что формальные механизмы безопасности существовали. Коммерческое давление перевесило инженерную осторожность.

NHS National Programme for IT: £10+ млрд без владельца стыка

Попытка создать единую цифровую медицинскую систему для всей Великобритании. Проект запущен в 2002, признан провалившимся в 2011. Списано £10+ млрд.

Механика провала: успешные локальные пилоты масштабировали на всю страну без измерения несущей способности регионов. Отсутствие владельца стыка между центральной разработкой и региональным внедрением.

Российские кейсы

1. «Магнит»: когда росли проблемы, а не продажи

На протяжении многих лет «Магнит» строил бизнес по единственной метрике — количество магазинов. К концу 2017 года сеть насчитывала более 16 тысяч точек в 2 700 населённых пунктах. Скорость открытий опережала возможности управления ассортиментом и поддержания операционного качества на действующих точках.

Проблема стала видимой в III квартале 2017 года: чистая прибыль рухнула более чем вдвое при консенсус-прогнозе снижения на 13%. Впервые за семь лет «Магнит» уступил X5 первое место по капитализации. В феврале 2018 года основатель Сергей Галицкий продал ВТБ 29,1% акций за 138 млрд руб. [18] [19]

Новый CEO Ян Дюннинг, назначенный после ухода Галицкого, в интервью РБК сформулировал диагноз: «Я за смещение фокуса компании с экспансии на рост сопоставимых продаж. И это не потому, что я не хочу расти экстенсивно, вовсе нет. Просто я хочу, чтобы росли мои продажи, а не проблемы» [20]. Среди ключевых проблем, обнаруженных при вступлении в должность, Дюннинг назвал отсутствие «прозрачности ответственности, чёткого понимания у ключевых людей того, кто и за что отвечает».

В терминах архитектурного разрыва: не было владельца вопроса о несущей способности сети — при какой скорости открытий операционное качество существующих точек начинает деградировать. Компания масштабировала формат, не проверив, выдерживает ли система управления темп роста без потери ценностного предложения.

2. Ozon, склад в Истре: 10,78 млрд руб. и два погибших

В период взрывного роста маркетплейса Ozon срочно расширял складскую инфраструктуру. Крупнейший фулфилмент-центр площадью 75 000 кв.м в подмосковной Истре вводился в эксплуатацию поэтапно в 2021 году.

3 августа 2022 года на складе произошёл пожар. Огонь распространился на площади 55 000 кв.м. Погибли два человека, двенадцать пострадали. По оценке компании, убыток составил 10,78 млрд руб., из которых страховое покрытие составило 6,44 млрд руб. [21] [22]

Ключевой факт, зафиксированный в материалах судебного спора между Ozon и девелопером «Ориентир»: по заявлению самого девелопера, решение о начале использования мезонина до завершения оснащения всех его ярусов необходимыми системами безопасности принял арендатор [23]. Коммерческое давление — потребность в складских мощностях прямо сейчас — перевесило полную готовность инфраструктуры безопасности.

В терминах архитектурного разрыва: никто не задал вопрос «готова ли система безопасности нового объекта к нагрузке?» до того, как туда завезли товаров на миллиарды рублей. Масштабирование инфраструктуры опередило валидацию её безопасности.

Общий паттерн всех провалов

Во всех случаях присутствуют те же три корневые проблемы: преждевременное масштабирование (нагрузка растёт быстрее несущей способности), отсутствие владельца стыка и права на «стоп» (никто не может остановить разгон при перегрузе), субъективность решений (планы строятся на амбициях, а не на измеренной готовности системы).

Эти провалы объединяет отсутствие формализованного протокола оценки готовности к масштабированию.

Три вопроса, которые отличают рост от разгона риска

Строитель не увеличивает количество этажей, не проверив фундамент. Ниже — минимальный набор вопросов, позволяющий определить, разгоняете вы рост или риск.

- Предел нагрузки. Какой объём входа система выдерживает без деградации реакции, качества или кассы? Хороший ответ содержит конкретный предел, владельца SLA и план действий при его достижении. Красный флаг: «масштабируемся», «зависит», «справимся».

- Метрики остановки. При каких показателях вы обязаны поставить разгон на «паузу», даже если CPL красивый? Хороший ответ содержит определённые заранее условия, при которых разгон приостанавливается. Красный флаг: «когда продажи жалуются», «когда план горит».

- Условие остановки. Есть ли заранее принятое решение о паузе расходов при перегрузе и конкретная роль с правом остановки? Хороший ответ описывает роль, механизм и формализованное право на Kill Switch. Красный флаг: «мы обсудим», «зависит от главного».

Если хотя бы на два вопроса ответ «нет» — стоит задуматься, что именно вы разгоняете.

Итог: что мешает стандарту безопасности роста

Рынок научился разгонять спрос. Частично — чинить операции. Научился собирать данные.

Но рынок не создал инструмент, который превращает все три в одну управляемую систему — с владельцем стыка, правом остановки и правилами валидности данных.

Невозможная триада

Нельзя одновременно иметь: разгон без ограничений, стабильное качество на выходе и отсутствие владельца стыка. Любая комбинация двух из трёх разрушает систему.

Механика здесь не произвольна. Неограниченный разгон создаёт нагрузку. Нагрузка без управления деградирует качество — это физическое свойство любой системы с ограниченной пропускной способностью.

Единственный способ сохранить качество при растущей нагрузке — управлять потоком на стыке, ограничивая вход при приближении к пределу. Но если никто не владеет стыком, ограничение не наступает, и деградация становится неизбежной. Именно поэтому отсутствие хотя бы одного элемента из трёх обрушивает систему.

Здесь важно уточнение: речь не о том, что быстрый рост опасен сам по себе. Рост — цель любого бизнеса. Проблема возникает, когда скорость разгона не соотносится с измеренной готовностью системы. Быстро масштабироваться и разбираться по ходу — работающая стратегия, но только при наличии механизма обратной связи, который сигнализирует о приближении к пределу. Без такого механизма «разбираться по ходу» означает узнавать о перегрузе из жалоб клиентов и кассовых разрывов.

Target выбрала разгон и отсутствие владельца — качество сломалось ($7 млрд). Boeing — сочетание разгона и системного затруднения остановки привело к катастрофе. NHS выбрала разгон и отсутствие владельца стыка — внедрение сломалось (£10+ млрд). «Магнит» масштабировал сеть без контроля операционного качества — на фоне падения сопоставимых продаж и прибыли основатель продал долю. Ozon ввёл инфраструктуру до завершения валидации безопасности — ущерб 10,78 млрд руб. и человеческие жертвы.

Техническое задание на решение

Рабочее решение должно отвечать пяти критериям:

- Сквозная видимость — от лида до прибыли, с контролем узких мест и SLA на каждом этапе.

- Формализованный механизм остановки разгона при превышении критических порогов.

- Единый владелец потока «лид → сделка» с кросс-функциональными полномочиями и правом вето.

- Контрактная рамка, фиксирующая ответственность за стык, а не только за входные KPI.

- Протокол качества данных с порогом, ниже которого оптимизация приостанавливается.

Финальный вызов

Вопрос не в том, нужен ли стандарт безопасности роста. Он критически необходим.

Вопрос в том, готов ли рынок перестроить систему стимулов — и привязать ответственность к результату на выходе, а не к объёму на входе.

Источники

[1] Oldroyd J., McElheran K., Elkington D. The Short Life of Online Sales Leads. Harvard Business Review, 2011. — https://hbr.org/2011/03/the-short-life-of-online-sales-leads

[2] InsideSales. Lead Response Management Study. — https://www.insidesales.com/insights/lead-response-management/

[3] State of CRM Data Quality. Validity. — https://www.validity.com/blog/the-state-of-crm-data-quality/

[4] Sales and Marketing Alignment Study. MarketingProfs & Salesforce, 2017. — https://www.marketingprofs.com/charts/2017/31828/how-sales-and-marketing-alignment-impacts-revenue

[5] MarketingSherpa. Lead Nurturing Benchmark Study. — https://www.marketingsherpa.com/article/chart/lead-nurturing-benchmark-study

[6] АКАР. Объём рынка маркетинговых коммуникаций. — https://www.akarussia.ru/knowledge/market_size

[7] RUWARD. Каталог digital-агентств. — https://ruward.ru/

[8] ЦБ РФ. Мониторинг предприятий. — https://cbr.ru/analytics/dkp/monitoring/

[9] CMO Spend Survey 2024. Gartner. — https://www.gartner.com/en/newsroom/press-releases/2024-05-21-gartner-cmo-spend-survey-2024

[10] Gallo A. The Value of Keeping the Right Customers. Harvard Business Review, 2014. — https://hbr.org/2014/10/the-value-of-keeping-the-right-customers

[11] РАЭК. Аналитика рынка. — https://raec.ru/activity/analytics/9884/

[12] Gartner Survey Finds Marketing Analytics Influences Just Over Half of Decisions. Gartner, 2022. — https://www.gartner.com/en/newsroom/press-releases/2022-05-18-gartner-survey-finds-marketing-analytics-influences-just-over-half-of-marketing-decisions

[13] Sull D., Homkes R., Sull C. Why Strategy Execution Unravels — and What to Do About It. Harvard Business Review, 2015. — https://hbr.org/2015/03/why-strategy-execution-unravelsand-what-to-do-about-it

[14] Gartner. Data Quality. — https://www.gartner.com/en/topics/data-quality

[15] BCG. Increasing Odds of Success in Digital Transformation, 2020. — https://www.bcg.com/publications/2020/increasing-odds-of-success-in-digital-transformation

[16] ОПОРА РОССИИ. — https://opora.ru/

[17] Brinker S. Marketing Technology Landscape 2025. chiefmartec.com. — https://chiefmartec.com/2025/01/martech-landscape-2025/

[18] РБК. «Галицкий продал ВТБ 29% акций «Магнита»», 16.02.2018. — https://www.rbc.ru/business/16/02/2018/5a866f4c9a79470ce0830580

[19] Коммерсантъ. «ВТБ закупится в «Магните»», 16.02.2018. — https://www.kommersant.ru/doc/3549909

[20] РБК. Интервью с CEO «Магнита» Яном Дюннингом, 21.07.2020. — https://www.rbc.ru/interview/business/21/07/2020/5eb925ef9a79475e75ad70a1

[21] ТАСС. «В Подмосковье загорелся склад Ozon», 03.08.2022. — https://tass.ru/proisshestviya/15381627

[22] Коммерсантъ. «Склад не справился с огнём», 03.08.2022. — https://www.kommersant.ru/doc/5492860

[23] РБК. «Ozon подал иск к владельцу сгоревшего склада», 10.02.2025. — https://www.rbc.ru/business/10/02/2025/67a9ff7f9a79475eb9247efb

[24] Коммерсантъ. «Маркетплейс Ozon столкнулся с крупным логистическим сбоем», август 2025. — https://www.kommersant.ru/doc/7975178

[25] Коммерсантъ. «Wildberries вернет продавцам 900 млн руб. штрафов за отмену заказов», октябрь 2024. — https://www.kommersant.ru/doc/7229726

[26] Коммерсантъ. «Маркетплейсы в три раза увеличили сроки выплат продавцам», январь 2025. — https://www.kommersant.ru/doc/7462640

[27] Коммерсантъ. «Рост комиссий на маркетплейсах сокращает маржу селлеров», февраль 2026. — https://www.kommersant.ru/doc/8442685

[28] Forbes Russia. «Противостояние онлайн: чем запомнился 2025 год маркетплейсам и их продавцам», декабрь 2025. — https://www.forbes.ru/biznes/552459-protivostoanie-onlajn-cem-zapomnilsa-2025-god-marketplejsam-i-ih-prodavcam

[29] Forbes Russia. «Число селлеров на российских маркетплейсах начало сокращаться впервые с 2023 года», январь 2026. — https://www.forbes.ru/biznes/556165-cislo-sellerov-na-rossijah-marketplejsah-nacalo-sokrasat-sa-vpervye-s-2023-goda

Продолжение следует.