• Агентский риск №1 сегодня — продавать ускорение без измерения несущей способности клиента. Успешная лидогенерация при неготовой системе исполнения превращается в травму: деградация качества → конфликт → потеря клиента → давление на маржу.

• Коммодитизация услуг — следствие того, что рынок покупает действия (кампании, отчёты, креативы), а не воспроизводимую технологию принятия решений о росте.

• Решения о масштабировании часто принимаются без формализованной проверки ограничений исполнения: метрики привлечения видны, а метрики несущей способности (capacity) и связанные с ней нелинейные эффекты редко становятся частью пресейла и контракта.

• Эти три корневые проблемы порождают остальные: конфликты с клиентами, зависимость от «звёзд», низкую пожизненную ценность клиента (LTV).

Введение: ускорение стало дешевле — ошибки стали дороже

За последние десять–пятнадцать лет инструменты маркетинга и «ускорения» стали массовыми: рекламные кабинеты в режиме самообслуживания, платформы автоматизации, конструкторы без кода, генеративный ИИ, стандартизированные воронки и скрипты продаж. Скорость стала доступной.

Проблема в том, что вместе со скоростью рынок не стандартизировал второй контур — контур безопасности. И поэтому «ускорение» стало опаснее «стагнации».

Почему опаснее? В стагнации ошибки проявляются медленно: у системы есть время компенсировать. В ускорении даже небольшой скрытый разрыв — в продажах, операциях, финансах, управлении — быстро превращается в перегрузку. Очередь начинает расти по нелинейной траектории, и вы получаете эффект «всё было нормально, а потом внезапно развалилось».

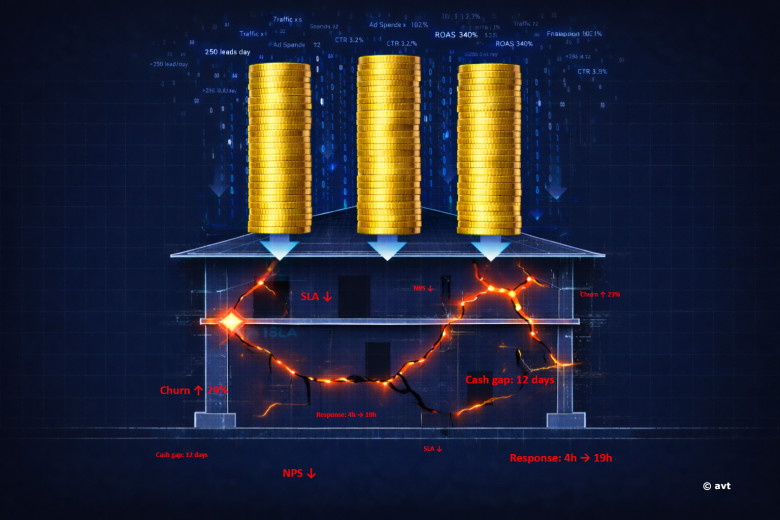

В системах с очередями рост загрузки близко к 100% приводит к непропорциональному росту времени ожидания. Поэтому прирост входящего потока на десятки процентов нередко даёт нелинейный эффект: скачок SLA (нормативов качества и сроков обслуживания), деградацию конверсии и перегрузку ключевых контуров исполнения (продажи, операции, поддержка, финансы).

Исследование Startup Genome Project (2011) на выборке более 3 000 интернет-стартапов зафиксировало масштаб этой проблемы: 74% стартапов из выборки демонстрировали признаки преждевременного масштабирования хотя бы по одному измерению — команда, продукт, бизнес-модель, клиентская база или финансы. Речь не о том, что 74% «провалились из-за преждевременного масштабирования», а о том, что три четверти быстрорастущих компаний масштабировали отдельные аспекты бизнеса раньше, чем для этого была готова остальная система (см. источники).

И хотя эти данные собраны на интернет-стартапах, механика воспроизводится в любом растущем бизнесе, который приходит в агентство за «ростом». В российских реалиях после 2022 года — тем более: давление на результат выросло, среда стала волатильнее, а стандартных инструментов, которые отделяют безопасное ускорение от перегрузки, в агентском пресейле по-прежнему почти нет.

Я занимаюсь теоретическими разработками на стыке маркетинга, системного консалтинга и операционного проектирования. Чем глубже погружаюсь в практику, тем отчётливее вижу одну закономерность: большинство провалов роста — это не ошибки маркетинга. Это ошибки архитектуры. Бизнесу продают скорость, не проверив, выдержит ли конструкция.

Эта статья — первая в цикле из трёх публикаций. В этой — карта системных проблем рынка профессиональных услуг и подробный разбор трёх корневых. Во второй — я расскажу о том, какие существуют подходы к решению этих проблем, какие риски они реально закрывают, а какие оставляют открытыми. В третьей — о своём видении того, как эти проблемы можно решать системно, и каким образом можно выйти из этого замкнутого круга.

Мини-словарь: как говорить о росте инженерно

Четыре термина, без которых разговор о росте превращается в обмен мнениями.

Нагрузка — входящий спрос, который создаётся маркетингом: лиды, заявки, заказы, обращения в поддержку.

Несущая способность (в терминах операционного менеджмента — capacity; на практике проявляется через пропускную способность / throughput узких мест) — сколько бизнес-система клиента может обработать без деградации качества и сроков: пропускная способность продаж, операций (производство, склад, логистика), поддержки, плюс финансовая ёмкость (оборотный капитал, устойчивость к кассовым разрывам).

Запас прочности — насколько несущая способность превышает текущую нагрузку. Когда запаса нет, система не «работает немного хуже» — она копит очередь и деградирует скачком.

SLA — нормативы качества и сроков обслуживания: время первого ответа, срок исполнения, допустимый уровень ошибок.

Кроме того, важно также понимать, что маркетинг умеет измерять нагрузку. Устойчивый рост и удержание контракта зависят от несущей способности.

Шесть системных проблем рынка: общая карта

Прежде чем углубляться в детали, обозначу шесть основных болевых точек рынка.

• Преждевременное масштабирование. Нагрузка растёт быстрее, чем несущая способность. Рост превращается в масштабирование хаоса.

• Субъективность стратегических решений. Рост планируют по амбиции, а не по измеренной готовности системы. Нет стандартного инструмента, который бы показал: «ваш бизнес физически не выдержит эту нагрузку».

• Коммодитизация и падение маржинальности. Инструменты массовые, услуги сравнимы, конкуренция уходит в цену. Агентства превращаются в заменяемых исполнителей.

• Подмена причины следствием в отношениях «клиент — агентство». При провале масштабирования виноваты «лиды», хотя первопричина — внутри системы исполнения клиента.

• Зависимость от «звёзд» и невоспроизводимость. Качество держится на нескольких людях, а не на протоколе. Масштабировать агентство без просадки невозможно.

• Низкий LTV (пожизненная ценность клиента) и слабая стоимость переключения. Подрядчика легко заменить, потому что он продаёт действия, а не встроенную в управление технологию.

На мой взгляд, первые три проблемы — корневые. Остальные — их закономерные следствия. Об этой связи — в конце. Сначала же, давайте детально разберём каждую из первой тройки.

Проблема №1. Преждевременное масштабирование: когда маркетинг «сработал», а бизнесу стало хуже

Типичный сценарий

Вы усиливаете лидогенерацию — «Яндекс.Директ», VK Ads, маркетплейсы, партнёрские сети, перформанс-кампании. Первые недели всё хорошо: лидов больше, стоимость привлечения контролируемая, отчётность зелёная.

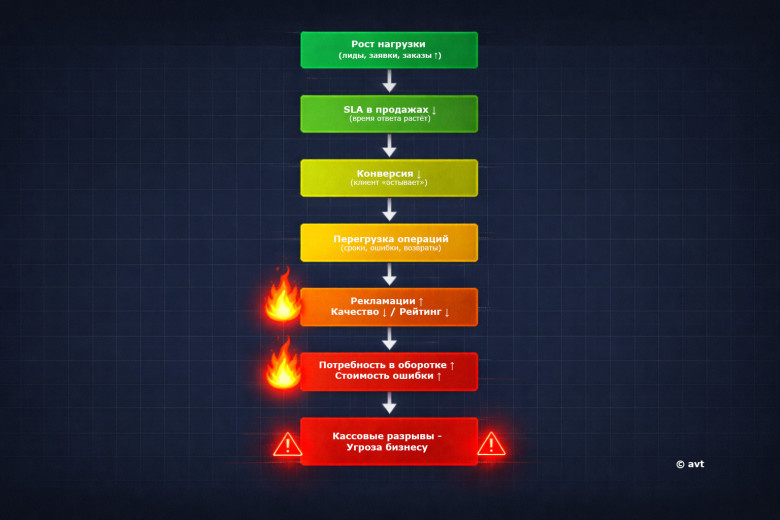

Дальше запускается цепочка, знакомая каждому, кто работал на стороне агентства достаточно долго: время первого ответа в продажах ухудшается — клиент остывает — конверсия падает. Появляется «шум» в квалификации: менеджеры устают, и в перегрузе начинают невольно «снимать сливки» (cherry picking) — обрабатывают только горячие лиды, а остальные висят в статусе «недозвон», хотя по факту их просто не успели обработать. Дисциплина ведения CRM проседает, контроль качества ослабевает. Операции переходят в режим тушения пожаров: срывы сроков, ошибки, возвраты, рекламации. Поддержка захлёбывается, а репутационный ущерб закрепляется — особенно на площадках, где рейтинг влияет на спрос (Ozon, Wildberries, «Яндекс.Карты», 2ГИС). Финансы догоняют последними: рост почти всегда требует оборотки и увеличивает стоимость ошибки; кассовые разрывы часто проявляются уже после периода «успеха».

Типичный каскад деградации при росте нагрузки:

На уровне рекламных кабинетов и лидов всё могло быть сделано правильно. «Ломается» не маркетинг — «ломается» система исполнения под нагрузкой. Если вы ведёте агентство достаточно долго, вы узнаёте этот сценарий не по учебникам — по причинам расторгнутых договоров.

Системные причины

Рынок профессиональных услуг продаёт ускорение. Его проще упаковать и проще доказать цифрами в верхней части воронки. На российском рынке оценка несущей способности клиента не является стандартом для массового агентского пресейла: вопрос «какую нагрузку бизнес выдержит без деградации качества и сроков» крайне редко включается в бриф или коммерческое предложение. Клиент покупает «больше лидов» как заменитель роста, потому что это быстрее согласуется и проще измеряется, чем пропускная способность и её ограничения.

Помимо уже упомянутого Startup Genome, этот перекос косвенно иллюстрируется и другими источниками. Аналитики CB Insights регулярно публикуют анализ причин закрытия стартапов на основе «постмортемов» — публичных разборов, которые делают сами основатели провалившихся компаний. Существенная оговорка: это самоотчёты, а не независимый аудит, и методология менялась от версии к версии. В наиболее цитируемой редакции (обновление 2021 года, выборка — постмортемы 111 стартапов) среди ключевых причин фигурируют «закончились деньги» (ran out of cash), «отсутствие рыночной потребности» (no market need) и «проиграли конкурентам» (got outcompeted) (см. источники). При этом «premature scaling» не выделено там отдельной категорией. Однако механически преждевременное масштабирование часто проявляется как путь к этим исходам: рост нагрузки повышает стоимость ошибок и потребность в ресурсах быстрее, чем созревают процессы и экономика, — и компания «заканчивает деньги» уже после периода видимого роста. Это интерпретация механизма, а не вывод CB Insights.

Отдельно стоит сказать об отчёте McKinsey «Grow Fast or Die Slow» (2014). Важен контекст: материал посвящён софтверным и онлайн-сервисным компаниям и анализирует связь темпов роста выручки с траекторией жизненного цикла. Ключевой тезис — компании с низкими темпами роста находятся в существенно более рискованной зоне; методология и детали — в оригинальном документе (см. цитату и место в источниках). Из этой логики напрашивается практический вывод для агентского рынка: если рост необходим, но операционный фундамент не готов, то сама необходимость роста становится источником риска. Это моя интерпретация, а не прямой тезис McKinsey.

Российский контекст

По данным Глобального мониторинга предпринимательства (GEM, российский этап, Высшая школа менеджмента СПбГУ), уровень прекращения предпринимательской деятельности в России остаётся значительным, что косвенно указывает на проблемы с устойчивостью бизнеса в фазе роста. Этот блок полезен как индикатор волатильности и хрупкости предпринимательских траекторий, но сам по себе не доказывает причинность «перегрузка при росте». Результаты GEM по России публикуются на сайте ВШМ СПбГУ: https://gsom.spbu.ru/research/research_statistics/gem/ (отчёт за 2022 год: https://gsom.spbu.ru/images/1/1/otchet_2022_final_1.pdf).

В российской практике проблему преждевременного масштабирования подтверждают данные о высоком уровне прекращения деятельности малых предприятий. Значительная доля закрытий приходится не на стартовый период, а именно на фазу активного роста, когда бизнес пытается масштабироваться, не имея для этого операционной инфраструктуры. Точных отраслевых бенчмарков по выживаемости в открытом доступе немного, но косвенные данные — от мониторинга GEM до аналитики ОПОРЫ РОССИИ (opora.ru) — указывают на то, что эта фаза остаётся наиболее уязвимой.

Характерный для России дополнительный фактор — высокая волатильность среды. Сезонность, скачки курса, изменения регуляторики создают неравномерную нагрузку. Агентство, запустившее мощную кампанию, может обеспечить всплеск лидов, который совпадёт с внешним стрессом — и система коллапсирует. Насколько мне известно, на российском рынке оценка этого риска не является стандартом для массового агентского пресейла и редко фиксируется в контрактных условиях.

Последствия для агентства

Потеря клиента под формулировкой «лиды не те» — при том, что лидогенерация была выполнена корректно. Давление на ставку, требования «гарантий». Конфликтность и выгорание команды аккаунтинга. Репутационный хвост в нише — а ниша у агентств, работающих с серьёзными клиентами, всегда узкая.

Вывод прямой: если агентство не умеет измерять и защищать границы несущей способности клиента, оно системно попадает в проекты, где обречено быть «крайним».

Попытки решить эту проблему существуют — и на Западе, и в России. От методологии «бережливого стартапа» до фреймворков масштабирования и моделей жизненных циклов организации. Однако ни один из широко известных подходов не стал стандартом агентского пресейла и контрактной рамки: оценка готовности к нагрузке по-прежнему редко является обязательным этапом перед ускорением. Подробный разбор того, что именно предлагает рынок и где проходят границы этих решений, — тема второй статьи цикла.

Проблема №2. Коммодитизация: когда ценность воспринимается как набор действий

Как агентства стали «заменяемыми руками»

Ещё пять–семь лет назад владение инструментом было конкурентным преимуществом. Сегодня инструменты стали доступными, обучаемыми, частично автоматизируемыми и сравнимыми по цене. Настроить контекстную рекламу, выстроить воронку в CRM, запустить таргет — всё это умеет множество исполнителей. Клиент больше не покупает экспертизу. Он покупает «руки», которые нажимают кнопки. И если одни «руки» стоят X, а другие — 0,7X, клиент выбирает те, что подешевле.

Но корень коммодитизации глубже, чем доступность инструментов. Она ускоряется, когда рынок покупает активность (кампании, креативы, отчёты), а не интеллектуальную технологию, которая даёт воспроизводимые выводы, ограничивает интерпретацию формальными правилами, встроена в управленческий цикл клиента и снижает вероятность дорогостоящей управленческой ошибки.

Если вы не можете предъявить клиенту, почему именно ваши решения устойчиво работают — а не «мы опытные, вот кейсы» — вы почти неизбежно уходите в конкуренцию кейсами, харизмой или ценой. Первые два масштабируются плохо. Третье убивает маржу.

Масштаб проблемы (данные и контекст)

Исследование MIT Sloan Management Review «The Missing Discipline Behind Failure to Scale» зафиксировало характерный парадокс: 80% компаний заявляют о способности генерировать и инкубировать новые направления, но лишь 16% успешно масштабируют их (см. источники). Разрыв между стратегическим намерением и операционной готовностью к масштабированию — одна из ключевых черт незрелых систем.

Тренд на сжатие маржинальности агентского бизнеса фиксируется ведущими аналитическими агентствами — Forrester, Gartner, SoDA (Society of Digital Agencies). Рост конкуренции и прозрачность ценообразования вынуждают агентства снижать ставки, в то время как стоимость привлечения и удержания талантов растёт.

На глобальном уровне тренд на вторжение консалтинга в агентский бизнес очевиден: Accenture приобрела креативное агентство Droga5 и десятки других студий, сформировав подразделение Accenture Song. Deloitte Digital вошёл в глобальные рейтинги крупнейших агентских сетей по выручке. PwC и EY наращивают digital-практики. Но эти решения адресованы корпорациям, а для среднего рынка проблема осталась нерешённой.

Российский контекст

В российской практике коммодитизация выражена ещё острее. По данным рейтинга digital-агентств Ruward, количество агентств за последние пять лет заметно выросло, тогда как средний чек по рынку не демонстрирует сопоставимого роста.

По экспертным оценкам участников рынка, озвученным на отраслевых конференциях и в профильных интервью, средняя маржинальность digital-агентства в России составляет порядка 15–20%, а для небольших игроков опускается ниже 10% (точных отраслевых бенчмарков в открытом доступе нет, но эти цифры устойчиво звучат в профессиональном сообществе).

Отраслевой обзор РАЭК (Российская ассоциация электронных коммуникаций) «Экономика Рунета» фиксирует рост объёмов рынка интернет-рекламы (отчёт за 2023/2024 год: https://raec.ru/activity/analytics/9884/). При этом основными бенефициарами роста остаются крупные платформы — Яндекс, VK, маркетплейсы, — а не агентства-посредники, чья переговорная позиция и доля в добавленной стоимости продолжает ослабевать.

После ухода крупных западных рекламных холдингов (WPP, Publicis, Omnicom) с российского рынка в 2022 году ниша формально освободилась, но заполнилась не консолидированными игроками с сильными методологиями, а массой небольших агентств, конкурирующих преимущественно ценой. Это ускорило коммодитизацию вместо того, чтобы создать условия для роста качества.

И ещё один фактор, который усиливает давление: тренд на in-house. Как только агентство выстроило процесс, часть клиентов забирает компетенцию внутрь, оставляя подрядчику более узкий контур задач. Это ещё сильнее бьёт по марже.

Структурный вакуум

На рынке образовалась незаполненная зона. Снизу — массовые исполнители: фрилансеры, мелкие агентства, автоматизированные сервисы, выполняющие операционный маркетинг по низким ставкам. Сверху — стратегический консалтинг уровня «большой тройки» и их российских преемников, где проект стоит десятки миллионов рублей и адресован крупным корпорациям.

Между ними — пустота. Среднему и растущему бизнесу негде получить услугу, которая сочетала бы строгость стратегической диагностики с адекватным ценником. Агентства, претендующие на эту нишу, не могут обосновать свою стоимость, потому что у них нет собственных защищённых методологий, уникальных метрик, воспроизводимых стандартов — всего того, что отличает продукт от «набора действий».

Пока услуга воспринимается как набор действий, а не как интеллектуальная технология с уникальными и проверяемыми результатами, гонка к дну будет продолжаться.

Проблема №3. Субъективность решений: «галлюцинации роста»

Типичный сценарий

Типичный процесс выглядит так: первое лицо компании формулирует амбицию — «удвоить выручку за год», «выйти на новый рынок», «масштабировать франшизу». Агентство или консультант подхватывает эту амбицию и начинает строить план. Проверка «выдержит ли система» либо отсутствует, либо — «вроде справимся».

Данных при этом хватает. Но это данные про привлечение: стоимость лида, конверсии, окупаемость рекламных расходов. А нужны данные про ограничения исполнения: где узкое место, что будет при росте нагрузки на 30% или 70%, как меняется качество обработки, где включаются нелинейности, сколько стоит рост в операционных и финансовых терминах.

Когда этих измерений нет, планы становятся заложниками двух сил: когнитивных искажений и организационной динамики.

Когнитивные искажения: планировочная иллюзия

Даниэль Канеман в работе «Thinking, Fast and Slow» (2011) описал механизм planning fallacy (планировочной иллюзии) — систематическую склонность людей переоценивать выгоды и недооценивать затраты, сроки и риски. Это не баг отдельных руководителей — это свойство человеческого мышления, и оно усиливается в условиях неопределённости и амбициозных целей.

Помимо когнитивных искажений, есть и чисто организационный слой. Harvard Business Review (2015) приводит показательный индикатор разрыва между стратегией и исполнением: только 55% менеджеров среднего звена могут назвать хотя бы один из пяти ключевых приоритетов своей компании (см. источники). Даже если стратегия “на бумаге” хорошая, такая связность исполнения означает, что масштабирование будет происходить на неоднородной, плохо синхронизированной системе.

BCG в публикации «Flipping the Odds of Digital Transformation Success» (2020) фиксирует, что 70% цифровых трансформаций не достигают заявленных целей (см. источники). Речь о не о масштабировании среднего бизнеса, а крупных программах цифровой трансформации. Но механизм — переоценка готовности и недооценка внутренних ограничений, по сути, универсален.

Организационная динамика: «консультант должен поддержать, а не остановить»

Второй механизм — социальный. Консультант или агентство, которое говорит «вы не готовы к этому росту», рискует потерять контракт. Консультант, который говорит «отличная стратегия, давайте реализуем», получает контракт — но через год, а то и раньше, оказывается у разбитого корыта.

Для российских компаний характерна высокая концентрация стратегических решений на уровне первого лица — собственника или генерального директора. Это не уникальная российская черта, но в сочетании с относительно молодой управленческой культурой и дефицитом сильного среднего менеджмента она усиливает влияние когнитивных искажений: одному человеку труднее увидеть собственную «планировочную иллюзию», чем команде с распределёнными полномочиями.

По экспертным наблюдениям и отраслевым опросам, значительная доля руководителей российского малого и среднего бизнеса принимает стратегические решения преимущественно на основе собственного опыта и интуиции. Формализованные аналитические инструменты для оценки рисков масштабирования используются редко — не потому что их не существует, а потому что культура принятия решений в среднем бизнесе остаётся завязанной на фигуру первого лица.

Проблему частично адресуют различные фреймворки — от систем стратегического планирования до теории ограничений и моделей организационного здоровья. В России теория ограничений получила определённое распространение благодаря профессиональному сообществу практиков ТОС и международной организации TOCICO (Theory of Constraints International Certification Organization, tocico.org). У каждого из этих подходов есть сильные стороны, но и общие ограничения: они либо описывают желаемое состояние, либо измеряют восприятие, но не становятся стандартом агентского пресейла и контрактной рамки для оценки готовности к нагрузке. Что именно каждый из этих подходов делает хорошо и где заканчивается его применимость — тоже затрону во второй статье.

Как три корневые проблемы порождают остальные

Подмена причины следствием («лиды плохие»)

Без формализованного диагностического контура невозможно доказуемо отделить проблему качества спроса от проблемы качества обработки, от проблемы пропускной способности операций, от проблемы финансовой ёмкости. Все четыре причины дают похожую клиническую картину — «конверсия упала, клиенты жалуются». И конфликт «клиент — агентство» становится повторяемым паттерном: клиент обвиняет агентство в «некачественных лидах», агентство защищается цифрами из рекламных кабинетов, а реальная причина — внутри системы исполнения — не диагностируется вовсе.

Зависимость от «звёзд»

Когда нет стандарта и протокола, качество держится на нескольких людях. Это не случайность — это прямое следствие коммодитизации. В условиях, когда агентство не может предъявить клиенту собственную методологию, единственный способ удерживать ценность — привязать её к конкретным экспертам. Уходит человек — уходит качество. Агентство не может масштабировать себя без просадки.

Низкий LTV и слабая стоимость переключения

Если клиент покупает действия, переключение на другого исполнителя дешёвое. Нет уникального стандарта, встроенного в управленческий цикл клиента, — нет и барьеров для оттока. Если же клиент встроил в управление ваш способ диагностики и принятия решений, переключение становится дорогим — и появляется защищаемая ценность.

Вместо заключения: тест на зрелость

Строитель не увеличивает количество этажей, не проверив фундамент. Авиаконструктор не ставит более мощный двигатель, не пересчитав прочность крыла. Но маркетолог увеличивает бюджет на рекламу, не проверив, выдержит ли бизнес клиента удвоение входящего потока. На рынке нет этого «пересчёта прочности» как стандарта пресейла и контракта — и пока его нет, все шесть описанных проблем будут воспроизводиться.

Этот тест — не про «правильно / неправильно». Он про то, где у агентства появляются токсичные проекты и почему. Ответьте на 7 вопросов:

• Есть ли у вас формализованный способ оценить предел нагрузки клиента — не «на глаз», а по данным и нормативам SLA?

• Есть ли «красные флаги», при которых вы официально говорите клиенту: «ускорение сейчас нельзя, сначала исправления»?

• Есть ли условия остановки: при какой просадке качества обработки или росте очереди вы приостанавливаете разгон?

• Есть ли требования к валидности данных клиента — и что происходит, если данные не проходят проверку?

• Фиксируете ли вы в договоре ответственность сторон за контур данных и дисциплину обработки?

• Умеете ли вы объяснить клиенту разницу между «ростом лидов» и «ростом прибыли» через ограничения исполнения?

• Есть ли у вас внутренний протокол, который делает качество выводов воспроизводимым без «звезды» в команде?

Если на большинство вопросов ответ «нет» — это не упрёк. Это точка роста. И одновременно — иллюстрация того, почему рынок находится там, где находится.

Проблемы зафиксированы. В следующей статье разберу, какие подходы к их решению уже существуют — в мировой и российской практике, что они делают хорошо и где заканчивается их применимость. А в третьей — я расскажу о своём видении того, как эти проблемы можно решать системно, и каким образом можно выйти из этого замкнутого круга.

Продолжение следует.

Источники и примечания

Примечание: в источниках ниже для каждого ключевого тезиса указаны ссылка, цитата и место в документе/странице.

• Startup Genome: Startup Genome Report Extra on Premature Scaling (2011). Max Marmer et al. Ключевая статистика (74%) — Executive Summary (стр. 1); разбор — раздел “Premature Scaling” (стр. 11–12). Цитата: «74% of high growth internet startups perform premature scaling…». PDF: https://s3.amazonaws.com/startupcompass-public/StartupGenomeReport2_Why_Startups_Fail_v2.pdf

• CB Insights: The Top 12 Reasons Startups Fail (2021 update). Анализ 111 постмортемов; ключевые проценты (38% / 35%) — в заголовке/первой инфографике страницы (страница обновляется). Примечание: тезис о premature scaling как механизме кассового разрыва — авторская интерпретация, не категория CB Insights. URL: https://www.cbinsights.com/research/startup-failure-reasons-top/

• McKinsey: Grow fast or die slow (2014). Eric Kutcher et al. Выборка — блок “About the research”. Цитата: «…we analyzed the life cycles of about 3,000 software and online-services companies from around the globe between 1980 and 2012». URL: https://www.mckinsey.com/industries/technology-media-and-telecommunications/our-insights/grow-fast-or-die-slow

• MIT Sloan Management Review: The Missing Discipline Behind Failure to Scale. Ключевая статистика: 80% компаний заявляют о способности генерировать и инкубировать новые направления, но лишь 16% успешно масштабируют их. URL: https://sloanreview.mit.edu/ (статья «The Missing Discipline Behind Failure to Scale»).

• MIT Sloan Management Review & Deloitte: Coming of Age Digitally (2018). Gerald C. Kane et al. Executive Summary: «Eighty-five percent of respondents… say their company needs to transform…». URL: https://www2.deloitte.com/us/en/insights/focus/digital-maturity/coming-of-age-digitally-learning-leadership.html

• Harvard Business Review: Why Strategy Execution Unravels—and What to Do About It (2015). Donald Sull, Rebecca Homkes, Charles Sull. Раздел “The Myth of Alignment”, абз. 3: «…only 55% of middle managers can name even one of their company’s top five priorities». URL: https://hbr.org/2015/03/why-strategy-execution-unravelsand-what-to-do-about-it

• BCG: Flipping the Odds of Digital Transformation Success (2020). Patrick Forth et al. Первый абзац: «Our research shows that 70% of digital transformations fall short of their objectives…». URL: https://www.bcg.com/publications/2020/increasing-odds-of-success-in-digital-transformation

• Forrester: The State Of Agency Prices And Rates (2023) (paywall). Jay Pattisall et al. Ссылка на аннотацию отчёта: https://www.forrester.com/report/the-state-of-agency-prices-and-rates-2023/RES178972

• GEM Russia (архив отчётов) — Высшая школа менеджмента СПбГУ. Актуальная страница: https://gsom.spbu.ru/research/research_statistics/gem/ Отчёт за 2022 год (PDF): https://gsom.spbu.ru/images/1/1/otchet_2022_final_1.pdf

• ОПОРА РОССИИ — аналитические материалы по малому и среднему бизнесу. URL: https://opora.ru/

• Ruward (рейтинг digital-агентств). URL: https://ruward.ru/

• РАЭК — «Экономика Рунета» (ежегодные обзоры). Отчёт за 2023/2024 год: https://raec.ru/activity/analytics/9884/

• TOCICO — Theory of Constraints International Certification Organization. URL: https://www.tocico.org/

• Канеман Д. Thinking, Fast and Slow (2011). Farrar, Straus and Giroux. Планировочная иллюзия (planning fallacy) — глава 23.