Приветствую, друзья! Подводим итоги первых двух месяцев 2026 года — января и февраля. Время летит незаметно, а рынок не дает расслабиться ни на минуту. За эти два месяца было много интересного: пришли приятные купоны, подал на вычеты, пришлось поработать хирургом в своем портфеле из-за проблем у некоторых эмитентов. А еще нахлынули философские размышления о тех, кто учит нас инвестировать.

Но обо всем по порядку.

💰 Финансовые итоги за 2 месяца

- Выплаты купонов YTD: 67 216,6 руб. Капитал работает, снежный ком катится, и это приятно греет душу.

- Пополнение: Закинул на ИИС 200 000 руб.

- Налоговые вычеты: Подал заявления на вычет по ИИС и за спорт. Жду возврата от налоговой — лишних денег на реинвестирование не бывает!

- Портфель: 10 новых выпусков, 2 погашения, 4 продажи, 1 ребаланс по риску

Портфель облигаций 💼

Как всегда, полная актуальная таблица — на Яндекс Диске:

Погашения:

- АРЕНЗА-ПРО-001P-01 RU000A105TR7

- Айгенис-БО-01 RU000A1098U2

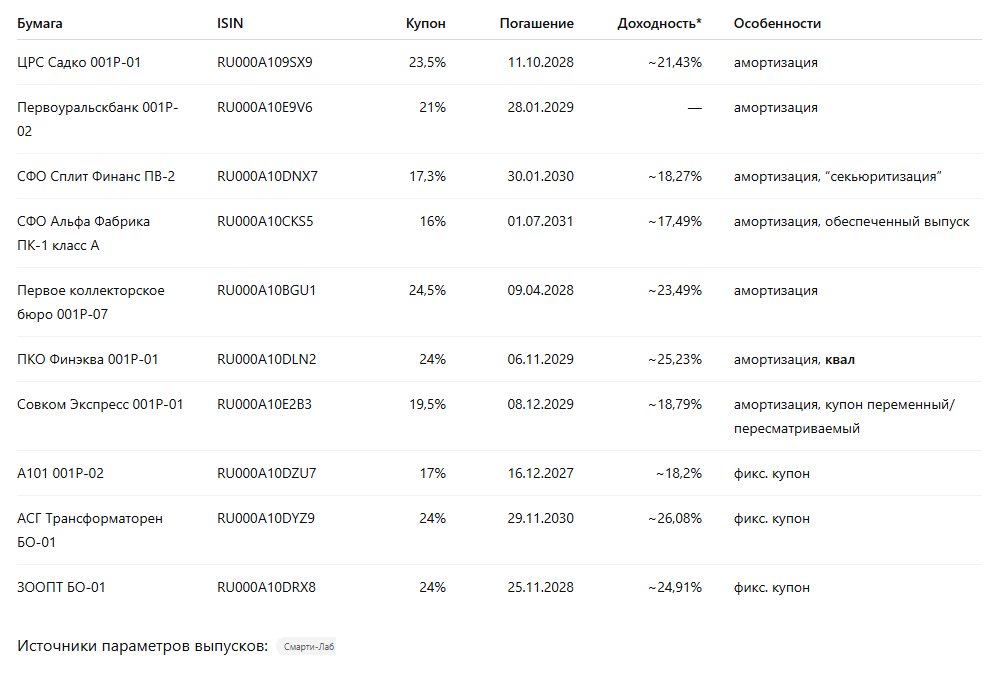

Новые позиции (10 шт.)

Таблица: Облигация | ISIN | Купон | Погашение | YTM (на 27.02.25) | Особенности

Кто эти эмитенты (в двух фразах)

- Садко (RU000A109SX9) — сеть стоматологических клиник в Нижнем Новгороде (медицинские услуги).

- Первоуральскбанк (RU000A10E9V6) — действующий банк (базовая лицензия), региональная кредитная организация.

- СФО Сплит Финанс (RU000A10DNX7) — “обёртка” под секьюритизацию портфеля потребкредитов (в ряде материалов прямо указывается связь с Яндекс Финтех / Яндекс Банком).

- СФО Альфа Фабрика ПК-1 (RU000A10CKS5) — специализированное финобщество; выпуск описывается как облигации с обеспечением денежными требованиями (по справочникам/базам).

- ПКБ (RU000A10BGU1) — коллекторский бизнес (по сути, ставка на взыскание/портфели).

- ПКО Финэква (RU000A10DLN2) — профколлекторская организация, есть указание на включение в госреестр.

- Совком Экспресс (RU000A10E2B3) — МФК, специализация на POS-займах; в релизах “Эксперт РА” отмечается принадлежность к группе Совкомбанка.

- А101 (RU000A10DZU7) — девелопер, один из крупных застройщиков Москвы (по собственному позиционированию).

- АСГ Трансформаторен (RU000A10DYZ9) — производитель сухих силовых/специальных трансформаторов (по информации на сайте компании).

- ЗООПТ (RU000A10DRX8) — торговля товарами для домашних животных (онлайн/офлайн).

Ребаланс и риск-менеджмент

RU000A10CSR0 (ГЛАВСНАБ01) — долю сократил в 2 раза

- Понижение рейтинга АКРА (13.02.2026) — официальный релиз АКРА.

- Исключение бумаг из “Сектора Роста” Мосбиржи (решение от 17.02.2026, исключение с 18.02.2026).

Продажи

1) RU000A10A0H8 (Вератек БО-01) — сокращение полностью

- 04.02.2026 зафиксирован техдефолт по купону с формулировкой про отсутствие денег (и дальше ситуация развивалась).

- НКР сначала понижало рейтинг (до CC.ru), затем — до D (фактически фиксация дефолта в логике агентства).

Итог: выход «в ноль эмоций» тут невозможен — это кейс, где либо ты заранее уходишь, либо потом читаешь новости и считаешь потери.

2) RU000A10B7D1 (Центр-резерв БО-04) — сокращение полностью

Негатив был на уровне эмитента:

- В феврале 2026 по другим выпускам эмитента фиксировались технические дефолты по купонам, и это отражалось в сообщениях раскрытия (в тексте встречается ISIN RU000A10B7D1 как бумага эмитента).

- Далее — реакция рейтинга: у «Центр-резерв» в дайджестах/обзорах фиксируется понижение кредитного качества/жёсткий пересмотр после техдефолта.

Смысл продажи: даже если «потушили» быстро, сам факт техдефолта — это метка. Рынок такие метки помнит дольше, чем эмитенту хочется.

3) RU000A104JQ3 (СамолетP11) — сокращение полностью

Тут негатив не «в моменте одного купона», а в долговой напряжённости сектора/группы:

- 24.12.2025 АКРА понизила рейтинг ГК “Самолет” до A-(RU) (официальный релиз).

- Уже в феврале 2026 компания публично проходила через историю с запросом господдержки ~50 млрд ₽, затем — новости о том, что прямую поддержку не дали, и компания пошла в рефинансирование с банками.

4) RU000A10C8H9 (Оил Ресурс 001P-02) — сокращение одного выпуска, второй остается в портфеле

Изменение рейтингов по текущим бумагам

- RU000A1086N2 (КОНТРОЛ Лизинг 001P-02): «Эксперт РА» понизил рейтинг до ruBB-, прогноз «развивающийся», статус «под наблюдением» снят (03.02.2026).

- RU000A109VJ2 (ВсеИнструменты.ру 001P-02): АКРА повысила рейтинг до A(RU) со стабильным прогнозом (29.01.2026).

Мысли вслух

Я постоянно смотрю обучающие каналы: саморазвитие, инвестиции, «работа мозга», взаимодействие с людьми, иногда эзотерика — потому что мозг всё равно ищет объяснения: почему у одних получается, а у других нет, почему кто-то «вышел на пенсию» в 35, а кто-то в 35 только понял, что жил в кредит.

И вот тут начинается то, что меня реально бесит.

1) Канал «Финансовая Независимость» — старое ощущение: контент через страх

Я вспомнил YouTube-канал «Финансовая Независимость» (автор Александр). Канал существует давно, роликов много, формат — «классика»: долгосрок, дисциплина, регулярные покупки, философия «копи и не дёргайся».

Но обложки… вот эти «трешовые» превьюшки, где всё горит, рушится, «всё пропало, спасайся». У меня ощущение, что это было сделано сознательно — на общественном негативе: нагнать тревогу, подогреть страх, собрать клики, а дальше уже «внутри ролика» — якобы спокойная рациональность.

И ещё момент: когда канал постепенно превращается в воронку на обучение/школу, это неизбежно меняет оптику — ты уже не просто делишься опытом, ты продаёшь систему.

Моё главное противоречие: его успех (если его повторять) требует времени. А у возрастной аудитории (35+) времени уже меньше. Тогда вопрос в лоб: чем именно могут помочь курсы старшему поколению, если у него нет главного ресурса — горизонта?

Да, можно улучшить дисциплину, закрыть пробелы, перестать делать глупости. Но «повторить путь» — это часто уже математика, а не мотивация.

2) «На пенсию в 35 лет» — главная боль: этика и переобувания

Второй канал, который я смотрю регулярно — «На пенсию в 35 лет». Он есть на RuTube, и там в описании звучит максимально красиво: «нет курсов, консультаций, ДУ, закрытых клубов».

А теперь реальность, которую я вижу в Telegram: пост про закрытый платный «клуб», ссылки на платные входы/пейволлы и прямые триггеры в духе «вход до завтра бесплатный», «у кого-то ещё остались вопросы зачем мне клуб?».

И вот здесь меня прям корёжит.

Потому что если ты публично продвигаешь идею «отдавать больше, чем получать», то платная подписка — это не зло само по себе. Это нормально: труд должен оплачиваться.

Но тогда ты обязан ответить на один вопрос честно и без фокусов:

Как ты проверяешь, что каждый подписчик реально получит больше, чем заплатил?

Не «может получить», не «если будет стараться», не «если правильно применит». А получит.

Потому что иначе это превращается в обычную схему: продаём надежду, продаём чувство контроля, продаём «вход в круг», продаём иллюзию, что тебе сейчас дадут «8 облигаций, которые принесут 25% за 12 месяцев» — и всё, жизнь пошла вверх.

И это уже не про финансовую грамотность. Это про психологию толпы. Про тягу к простым ответам. Про зависимость от “инсайдов”. Про то, как человеку продают не знания, а снятие тревоги на время.

3) Мой вывод

Я вижу два типа инфоконтента:

- Классический долгосрок — скучный, правильный, но медленный.

- Эмоциональный FIRE/«быстрее, выше, сильнее» — яркий, цепляющий, но часто построенный на противоречиях.

И меня бесит, когда эти две модели маскируются под «мораль», «осознанность», «вселенную» и «работу мозга», а по факту упираются в один и тот же рычаг: монетизация внимания через тревогу.

Рекомендация по саморазвитию

"Залип" на книгу на Ютубе «Хотеть ≠ получать. Почему ваши желания не сбываются и как это изменить» (Дэниел Харрис). Возможно главный герой мне близок по происхождению и жизни, задается таким же вопросами.

📢 Приглашаю к обсуждению!

💬 Поделитесь в комментариях:

- Какие облигации в вашем портфеле?

- Как вы снижаете риски?

- Как планируете провести выходные?

🤝Всем желаю профита, здоровья и хорошего настроения!

⚠️⚠️⚠️ Статья не является рекомендацией к взаимодействию с ценными бумагами, инвестиционными платформами, вкладами и накопительными счетами. Все решения — персональный опыт автора.

👍 Полезные статьи P.r.o. Облигации!:

✔️ Как снизить риски при инвестировании в Высокодоходные Облигации?

✔️ Телеграмм каналы про облигации. Мой ТОП-10

✔️ Инвестирование в облигации на долгий срок ("3+" лет)

✔️ К чему могут привести Биржу популярные ТГ каналы

✔️ Игра 52 недели со сложным %

✔️ Заплати себе первому! "+ 1" полезный совет в твою копилку.

✔️ Волшебные 10 % на инвестирование, надежда или разочарование?