С наступающим Новым годом, друзья! 🎄

Желаю здоровья, успехов, свежего ума и — конечно — профита от инвестиций. Мы реально молодцы: пережили 2025-й и не просто выжили, а продолжили приумножать капитал.

Движение за месяц

- Купоны за месяц: 33 489,3 ₽; YTD: 227 285,63 ₽.

- Продажи в декабре: АНТЕРРА-03 , УралСт1Р04, Самокат01, Омега01.

- Изменение рейтингов: ВЕРАТЕК-01, РАТ 001-01, СамолетP11.

- Сокращение позиций: ТЕХЛиз 1P4 и ВЕРАТЕК-01.

- Покупки: 11 новые позиций в портфеле.

Подробнее о продажах - ⛔️ Пять облигаций из «красной зоны» моего ВДО-портфеля: Самокат, Денум, Роял Капитал, Антерра и Уральская Сталь. Почему я снижаю риск

Портфель облигаций 💼

Как всегда, полная актуальная таблица — на Яндекс Диске:

Легенда цветов: жёлтые — новые позиции; зелёные — изменения рейтингов; голубые — ребаланс.

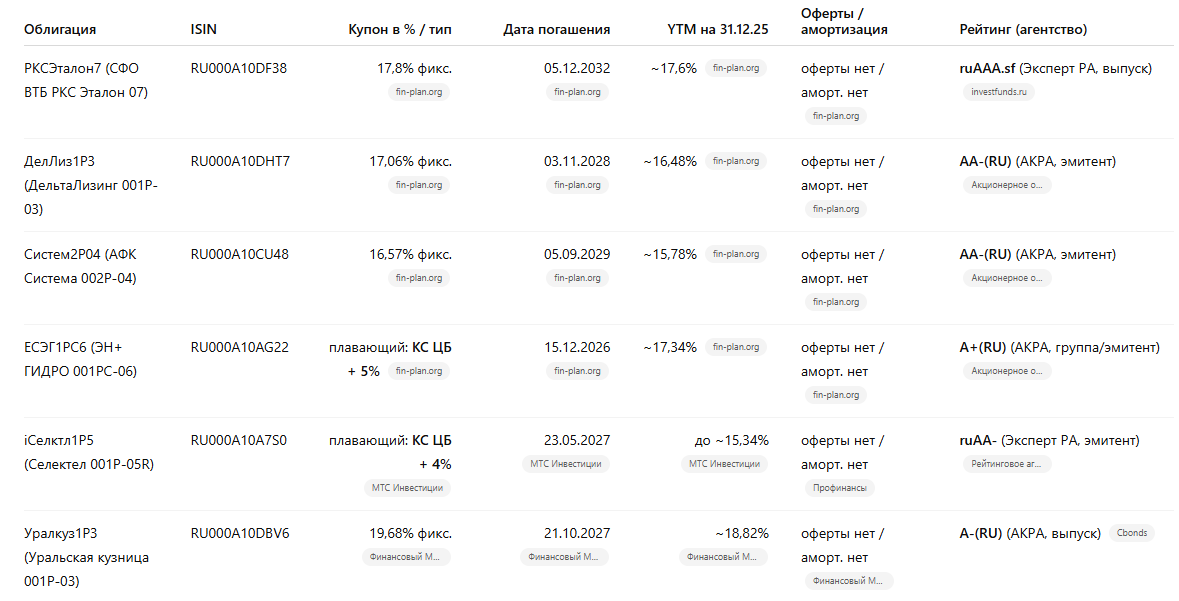

Новые позиции (11 шт.)

Таблица: Облигация | ISIN | Купон | Погашение | YTM (на 31.12.25) | Оферты/амортизация | Рейтинг (агентство)

🔥 11 новичков в портфеле: зачем я их взял?

Вместо сухой справки «кто есть кто», рассказываю, почему эти бумаги оказались у меня в портфеле. Разбил их на три группы: от «тихой гавани» до «адреналина».

🛡 Группа 1: Фундамент (Надежно и скучно)

- СФО ВТБ РКС. По сути, это переупакованные кредиты ВТБ с рейтингом ruAAA. Взял как альтернативу депозиту: риск минимальный, купон фиксированный. Держу, чтобы портфель не штормило.

- Эн+ Гидро. Энергетика — это защитный сектор. Кризис не кризис, а электричество нужно всем. Входит в контур En+, рейтинг высокий. Хорошая бумага, чтобы «запарковать» кэш надолго.

- ДельтаЛизинг. Крепкий лизинг с рейтингом ruAA-. Мне нравится их амортизация: тело долга возвращается частями, а не в конце срока. Это позволяет каждый месяц реинвестировать деньги под (надеюсь) еще более высокий процент.

📈 Группа 2: Рост и Известные имена

- АФК «Система». Вечный должник, который владеет половиной российской экономики (МТС, Озон, Медси). Долг большой, но компания «too big to fail» (слишком большая, чтобы упасть). Беру ради диверсификации.

- Selectel. IT-инфраструктура и дата-центры. Сектор растет бешеными темпами. Взял флоатер (купон зависит от ставки ЦБ), чтобы застраховаться: если ставку поднимут еще выше, купон тоже вырастет.

- Эталон-Финанс. Стройка сейчас под давлением из-за ипотечных ставок, но «Эталон» — игрок крупный. Риск есть, но и доходность выше, чем у ОФЗ. Держу руку на пульсе, слежу за продажами.

🌶 Группа 3: ВДО и «Темные лошадки» (Высокий доход / Риск)

- Уральская кузница (Мечел). Дочка «Мечела». Тут всё просто: промышленный риск и зависимость от материнской компании. Но за этот риск насыпают купон 20%. Взял на небольшую долю.

- Миррико. Нефтесервис и химия. Сектор специфический, но маржинальный. Рейтинг BBB- (средний), зато доходность к погашению (YTM) улетает за 30%. Чисто история про заработок, а не про «сохранить».

- ИЛС (Ист Лоджистикал). Логистика и склады. Отрасль живая, товары возить нужно всегда. Рейтинг невысокий (BB-), поэтому позиция небольшая — чисто ради повышенного купона.

- ЦЕНТР-К. Дебютный выпуск. Новичкам на рынке приходится платить премию инвесторам, чтобы их заметили. Я заметил. Купон 22,5% фиксированный — это очень «вкусно», но требует слежки за отчетами.

- Denum (Деним). Финтех, рассрочки (BNPL). Самая рисковая, но и самая доходная часть закупки. Купон 24,5%! Это плата за риск того, что люди перестанут платить по рассрочкам. Взял совсем чуть-чуть, «на сдачу», ради адреналина.

Изменение кредитных рейтингов

Информация взята с чата PRObonds | Иволга Капитал:

ПАО «ГК «САМОЛЕТ»

АКРА понизило кредитный рейтинг до уровня А-(RU). Ранее действовал рейтинг на уровне А(RU)

«Самолет» — одна из крупнейших федеральных корпораций в сфере proptech и девелопмента. Компания реализует проекты в сфере жилищного строительства в 14 регионах России. По состоянию на начало декабря 2025 года портфель строящихся объектов составлял около 5 млн кв. м, что является самым высоким показателем среди российских застройщиков (по данным Единого ресурса застройщиков).

При расчете отношения чистого долга к FFO до чистых процентных платежей АКРА корректирует общий долг на сумму долга, привлеченного в рамках проектного финансирования под эскроу-счета и полностью обеспеченного средствами, которые были привлечены на данные счета от покупателей. Кроме того, АКРА учитывает процентные расходы по проектному долгу в составе себестоимости.

Средневзвешенное отношение скорректированного чистого долга к FFO до чистых процентных платежей за период с 2023 по 2028 год оценивается на уровне 3,0х, что соответствует средней долговой нагрузке по методологии Агентства. Пиковая нагрузка, по оценке АКРА, придется на 2025 год. В дальнейшем ожидается постепенное снижение объема корпоративного долга по мере снижения ключевой ставки и освоения земельного банка. Средневзвешенное отношение FFO до чистых процентных платежей к чистым процентным платежам за указанный период оценивается Агентством на уровне 2,6х. Негативное влияние на этот показатель оказывает рефинансирование части долгового портфеля в 2025–2026 годах по высоким рыночным ставкам.

Согласно ожиданиям Агентства, средневзвешенный коэффициент краткосрочной ликвидности в период до 2028 года будет находиться на уровне выше 1,5х. Хотя в среднесрочной перспективе «Самолету» предстоит крупное погашение корпоративного долга, АКРА ожидает, что обязательства будут покрыты за счет имеющихся денежных средств и неиспользованных кредитных линий. Качественная оценка ликвидности определяется диверсифицированными источниками внутреннего и внешнего финансирования, включающими размещения на публичных рынках долга и акционерного капитала.

АО «ВЕРАТЕК»

НКР снизило кредитный рейтинг с BBB-.ru до BB+.ru, прогноз — неопределённый

АО «ВЕРАТЕК» основано в 1996 году. Является поставщиком инжиниринговых услуг для горно-обогатительной, металлургической, химической и других отраслей промышленности. Специализируется на реализации комплексных проектов: от разработки документации и лабораторных исследований до ведения работ капитального строительства и поставок оборудования с последующим гарантийным обслуживанием объектов.

Увеличение портфеля действующих контрактов, а также продление сроков реализации и согласования ряда выполняемых работ по ним на фоне снижения операционных показателей обусловили существенное повышение долговой нагрузки «Вератек» за 12 месяцев, завершившихся 30.06.2025 г. Отношение совокупного долга к OIBDA выросло до 2,9 на 30.06.2025 г. (1,7 на 30.06.2024 г.).

Уровень ликвидности компании остаётся низким. Остаток денежных средств на 30.06.2025 г. покрывал текущие обязательства всего на 5% (годом ранее на 12%). Отношение ликвидных активов к текущим обязательствам на 30.06.2025 г. снизилось до 119% (годом ранее 151%), преимущественно из-за роста текущих обязательств.

Поддержку оценке финансового профиля оказывают умеренно высокие показатели рентабельности «Вератек». За 12 месяцев, завершившихся 30.06.2025 г., рентабельность OIBDA составила 16%, а рентабельность активов по чистой прибыли — 4%.

РАТ или АО «АВТОАССИСТАНС»

НКР повысило кредитный рейтинг с BB.ru до BB+.ru

РАТ (АО «АВТОАССИСТАНС») — федеральный оператор услуг эвакуации, технической помощи, юридической и справочно-информационной поддержки для автомобилистов и мотоциклистов. Услуги доступны круглосуточно на всей территории России. Компания начала свою деятельность в 2006 году. Штат компании насчитывает более 150 сотрудников.

Положительное влияние на оценку финансового профиля оказывают низкая долговая нагрузка и высокие показатели обслуживания долга. Отношение совокупного долга к OIBDA в 2023 и 2024 годах составляло 0,03 и 0,36 соответственно. На конец 2025 года, поcле частичной выборки компанией облигационного займа, коэффициент, по оценкам НКР, не превысит 0,37.

В 2024 году OIBDA превышала процентные расходы в 37 раз, и НКР ожидает, что по итогам 2025 года коэффициент составит не менее 20. Снижение обусловлено ростом расходов по обслуживанию долга после выборки облигационного займа.

Показатели ликвидности оказывают сдерживающее влияние на оценку финансового профиля компании. Соотношение денежных средств и текущих обязательств по итогам 2024 года составило 11%. По итогам 2024 года ожидается снижение показателя до 10%. Ликвидные активы в 2024 году покрывали текущие обязательства на 133%. По итогам 2025 ожидается рост до 136%.

Планы

- Практично: пополнить ИИС в начале 2026 года (как только откроются торги) — список облигаций уже готов.

- Стратегически: перейти от среднерисковой модели 2025 к более низкому риску в 2026 — нарастить долю инвест-грейда, увеличить веса “надёжных” выпусков. Отдельной статьёй распишу логику.

- По-человечески: выехать на пару дней в горы в выходные дни — перезагрузиться, пройтись по экотропам и восстановить силы. Следующий год по работе будет непростой.

📢 Приглашаю к обсуждению!

💬 Поделитесь в комментариях:

- Какие облигации в вашем портфеле?

- Как вы снижаете риски?

- Как планируете провести выходные?

🤝Всем желаю профита, здоровья и хорошего настроения!

⚠️⚠️⚠️ Статья не является рекомендацией к взаимодействию с ценными бумагами, инвестиционными платформами, вкладами и накопительными счетами. Все решения — персональный опыт автора.

👍 Полезные статьи P.r.o. Облигации!:

✔️ Как снизить риски при инвестировании в Высокодоходные Облигации?

✔️ Телеграмм каналы про облигации. Мой ТОП-10

✔️ Инвестирование в облигации на долгий срок ("3+" лет)

✔️ К чему могут привести Биржу популярные ТГ каналы

✔️ Игра 52 недели со сложным %

✔️ Заплати себе первому! "+ 1" полезный совет в твою копилку.

✔️ Волшебные 10 % на инвестирование, надежда или разочарование?

облигации; рейтинг облигаций; доход облигации; структурные облигации; купить облигации; облигации со структурным; облигации со структурным доходом; доходность облигаций; российские облигации; облигации 2025; денежная облигация; цена облигации; размещение облигаций; облигации офз; облигации форум.