Алроса отчиталась по МСФО за 2025 год, и в этом отчете неожиданно сильно выросла чистая прибыль. Ее рост в годовом выражении составил 88%, в денежном выражении прибыль составила 36,2 млрд рублей.

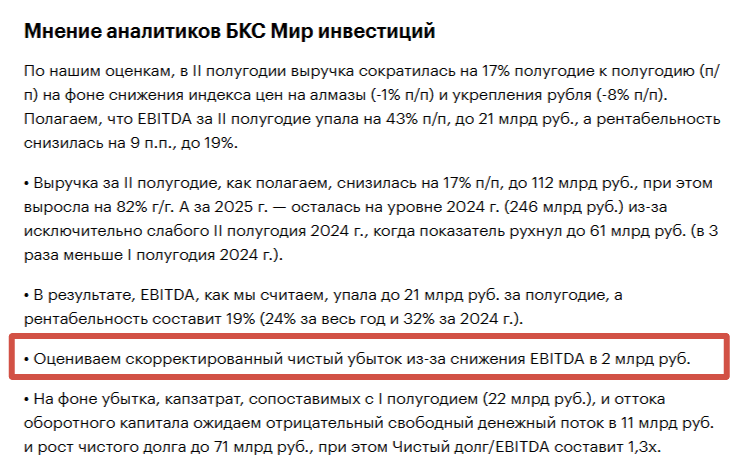

Причем это не совпало с ожиданиями аналитиков, которые ждали вообще убытка, а тут не просто прибыль, а еще и такой рост. Вот, например, что было опубликовано за день до выхода отчета.

Однако несмотря на такую неожиданную прибыльность, акции компании не отреагировали на это примерно никак, и продолжают оставаться очень низкими, даже понемногу снижаются, с шансами упасть еще ниже.

Почему так?

В целом, финансовые показатели Алросы в 2025 году скорее ухудшились. Выручка снизилась почти на 2%, а свободный денежный поток оказался отрицательным - минус 13,6 млрд рублей. При этом EBITDA выросла на 26%, а чистая прибыль - на 88%.

Рост прибыли и EBITDA - результат очень низкой базы сравнения 2024 года. Все относительно, например, в 2021 году чистая прибыль Алросы составляла 91,3 млрд рублей, в 2024 году это были 19,2 млрд, а в 2025 - 36,2 млрд.

Тем не менее, это, как ни крути, все равно рост, а не падение и, тем более, не убытки.

И, теоретически, компания могла бы даже выплатить небольшие дивиденды за 2025 год. Где-то в районе 3 рублей на акцию.

Например, за 2021 год, где прибыль была примерно втрое выше, компания выплатила почти 9 рублей на акцию.

Можно говорить об отрицательном денежном потоке, но... В данный момент федеральный бюджет и, что очень важно, бюджеты регионов, находятся в очень бедственном положении. Финансировать из центра их не будут или почти не будут. И дивиденды Алросы здесь были бы крайне кстати для бюджета Якутии, где эта компания является вообще главным источником его пополнения.

Поэтому, могу предположить, что дивиденды решат выплатить, хоть и очень скромные, особенно с учетом того, что их давно не было. Но это не точно, конечно же.

От текущей цены 40 рублей дивдоходность может составить около 7,5%.

Решение о выплате вряд ли сильно изменит динамику акций, потому что в целом компания переживает очень трудные времена. Конъюнктура на алмазном рынке неблагоприятная, курс рубля тоже, налоги растут. Наоборот, акции могут дальше падать, ну и очень сильно они уж точно пока не вырастут без серьезного изменения конъюнктуры рынка.

У меня в портфеле акции Алросы лежат по средней цене 55,55 рублей и сейчас находятся в самой большой просадке среди 35 эмитентов, она составляет около 28%. Выплата даже небольшого дивиденда могла бы хоть немного сгладить горечь потерь от владения данным эмитентом. Сейчас это самая проблемная акция у меня в портфеле, при этом в прошлом году мне удалось снизить по ней цену с 61,50 до 55,55 рублей, без этого было бы намного хуже.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.