Гусеничный экскаватор массой 21–22 тонны — это базовая единица строительной экономики. Именно этот класс техники работает на дорожных объектах, инженерных сетях, котлованах и благоустройстве.

В сегменте «премиум» эталоном считается Volvo EC220E. В более доступном ценовом диапазоне его прямыми конкурентами выступают китайцы, машины класса SDLG / LGCE E6215HLC.

Техника сопоставима по функционалу и задачам. Но экономическая реальность для её покупки в разных странах — принципиально разная.

Базовая цена: разброс почти в три раза

По состоянию на начало 2026 года средний уровень цены «под ключ» на 22-тонный экскаватор выглядит следующим образом:

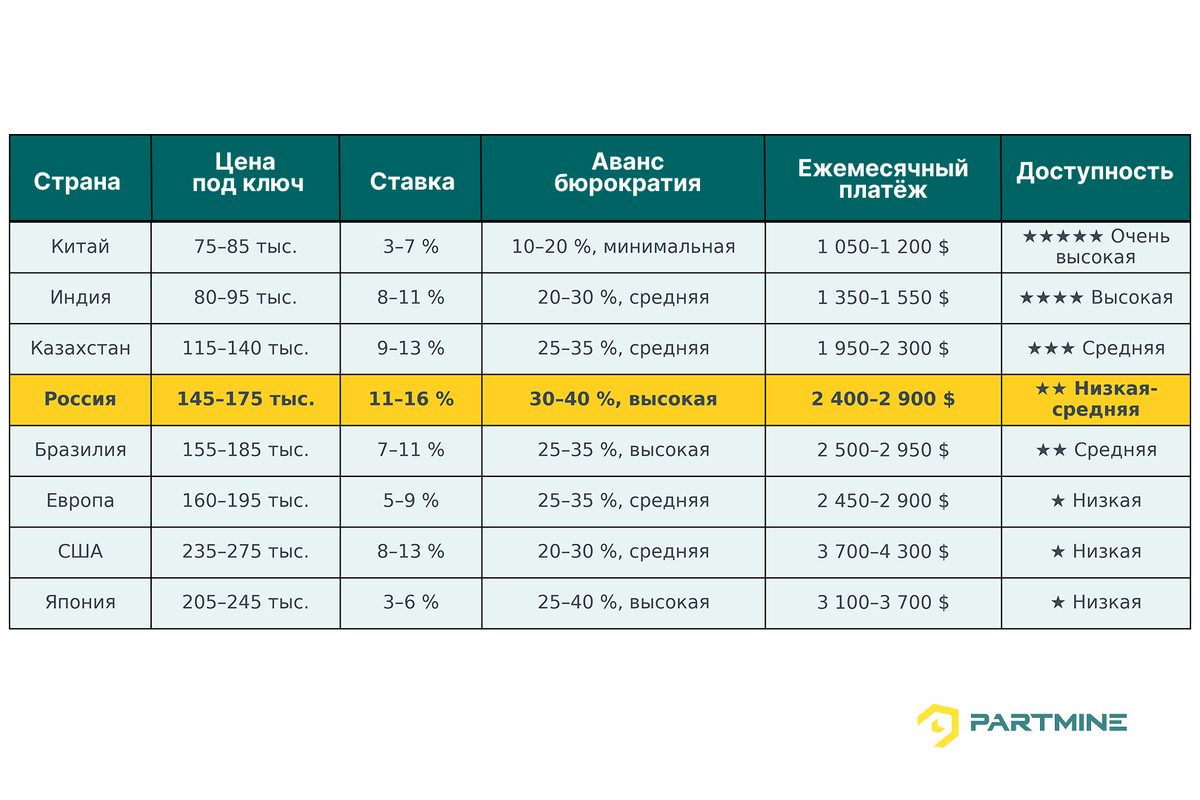

- Китай — 75–85 тыс. долларов

- Индия — 80–95 тыс. долларов

- Казахстан — 115–140 тыс. долларов

- Россия — 145–175 тыс. долларов

- Бразилия — 155–185 тыс. долларов

- Европа — 160–195 тыс. долларов

- Япония — 205–245 тыс. долларов

- США — 235–275 тыс. долларов

Таким образом, российский предприниматель платит почти вдвое больше, чем его китайский коллега, и существенно ближе к ценовому уровню развитых экономик.

Финансирование: важнее, чем цена

Однако ключевую роль играет не только стоимость машины, но и условия привлечения капитала.

Китай

Ставки финансирования — 3–7%.

Аванс — 10–20%.

Поддержка производства встроена в финансовую систему.

Ежемесячная нагрузка при пятилетнем графике — около 1 100 долларов.

Индия

Ставки — 8–11% с учётом программ поддержки малого бизнеса.

Финансовый вход относительно доступен.

Ежемесячный платёж — около 1 400–1 500 долларов.

Европейские страны

Банковский и лизинговый рынок развит и конкурентен.

Ставки — в среднем 5–9% при устойчивой кредитной истории.

Аванс — 25–35%.

Финансирование прозрачно, с длинными программами и предсказуемыми условиями.

Несмотря на более высокую номинальную цену техники, ежемесячная нагрузка обычно находится в диапазоне 2 400–2 900 долларов, при этом риски для бизнеса ниже за счёт стабильной финансовой среды.

США

Ставки — 8–13% (через программы SBA или коммерческий лизинг).

Аванс — 20–30%.

Финансовый рынок глубокий, доступ к кредиту системный, но стоимость техники выше.

Ежемесячная нагрузка — 3 700–4 300 долларов.

Россия

Фактическая ставка для малого бизнеса — 11–16%.

Аванс — 30–40%.

Льготные программы доступны преимущественно для техники с локализацией.

Кроме того, значительную роль играет утильсбор 2026 года: для 22-тонной машины он добавляет эквивалент 35–45 тыс. долларов к конечной цене.

Средняя ежемесячная нагрузка при пятилетнем финансировании — 2 500–2 900 долларов.

Экономика владения: разница в нагрузке

Если сравнивать не цену, а именно ежемесячную финансовую нагрузку, ситуация выглядит ещё контрастнее:

- Китай ~1 100 $

- Индия ~1 500 $

- Россия ~2 700 $

- США ~4 000 $

Для малого подрядчика разница в 1 500 долларов в месяц — это не «процент», а вопрос устойчивости бизнеса.

В строительстве доход формируется неритмично. Платёж, превышающий критический уровень, превращает инвестицию в постоянный стрессовый фактор.

Структурные причины различий

Разница объясняется несколькими системными факторами.

1. Государственная промышленная политика

В Китае и Индии стимулируется покупка и обновление техники за счёт субсидируемых кредитов и низких ставок. Финансовая поддержка встроена в стратегию развития производства и инфраструктуры.

В странах Европы и в США прямое субсидирование покупки спецтехники менее выражено, однако действует иная модель поддержки: стабильная регуляторная среда, развитый рынок лизинга, прозрачные механизмы страхования и высокая конкуренция банковского сектора. Это снижает стоимость капитала системно, без точечных льгот.

2. Налоговая и тарифная нагрузка

В России существенную роль играет утильсбор и импортные издержки, которые напрямую увеличивают входной билет в сегмент.

В Европе и США действуют экологические и сертификационные требования, однако они, как правило, не формируют столь резкого скачка конечной цены. Дополнительные издержки распределены в структуре рынка и реже становятся отдельным «барьером входа».

3. Финансовый риск для малого бизнеса

Банковские требования к предпринимателям в России и ряде развивающихся стран жёстче, а стоимость коммерческого капитала выше. При высокой ставке и большом авансе даже стандартная техника превращается в чувствительный финансовый риск.

В США и странах Европы риск оценивается иначе: при более высокой номинальной стоимости техники доступ к долгосрочному финансированию и вторичному рынку снижает вероятность критического кассового разрыва. Предприниматель платит больше по цене машины, но действует в более предсказуемой системе.

Кроме того, в странах Европы значительная часть подрядчиков предпочитает не покупать технику, а работать через долгосрочную аренду или операционный лизинг. Развитый рынок rental-компаний позволяет гибко закрывать проектные задачи без увеличения долговой нагрузки. В результате покупка 22-тонной машины становится не обязательным условием входа в сегмент, а одним из возможных сценариев.

Что это означает для российского рынка

Сама по себе техника класса Volvo EC220E или LGCE E6215HLC не является ни «дорогой», ни «дешёвой». Это стандартный производственный инструмент.

Однако в 2026 году для российского малого подрядчика вход в 22-тонный сегмент требует существенно большего финансового запаса прочности, чем в Китае или Индии.

Разница проявляется не столько в железе, сколько в условиях доступа к капиталу.

В США и странах Европы цена техники зачастую выше, чем в России. Однако там финансовая инфраструктура для малого бизнеса работает устойчиво: прогнозируемые ставки, понятные лизинговые механизмы, длинные деньги и развитый рынок вторичной техники снижают системные риски. Предприниматель платит больше номинально, но действует в более стабильной среде.

В России ситуация иная. При сопоставимой или более низкой номинальной цене, чем в США, дополнительная фискальная нагрузка и более дорогой коммерческий ресурс делают вход в сегмент чувствительным для малого бизнеса. Ошибка в расчёте загрузки или кассовый разрыв становятся критичными быстрее.

Таким образом, различие между рынками определяется не качеством техники, а архитектурой финансирования и уровнем институциональной поддержки. И именно эти факторы формируют реальную доступность 22-тонного сегмента для малого подрядчика.

Вывод

В 2026 году 22-тонный экскаватор технически одинаков в любой стране. Его мощность, гидравлика и ресурс не меняются от географии.

Меняется экономика входа.

В Китае и Индии покупка такой машины встроена в стратегию расширения строительного сектора: низкая стоимость капитала снижает порог риска.

В США и Европе высокая номинальная цена компенсируется предсказуемостью финансовой среды и развитым рынком аренды.

В России техника стоит меньше, чем в США, но обходится дороже с точки зрения финансовой нагрузки на малый бизнес — за счёт утильсбора, более дорогого капитала и жёстких условий кредитования.

Разница определяется не брендом и не страной производства.

Её определяет архитектура рынка.

Поэтому главный вопрос при покупке 22-тонного экскаватора в 2026 году — не «какую модель выбрать», а «в какой финансовой системе мы работаем».

Компания Партмайн исходит именно из этой логики — анализируя не только спецификацию машины, но и полный цикл владения, от входа в сделку до операционной окупаемости.