БИТКОИН ДВИГАЕТ НЕ ФРС. ЕГО ДВИГАЕТ КОРОТКИЙ ДОЛГ

Инвесторы, возможно, мы действительно смотрим не туда.

Нам годами повторяют:

«Следите за ФРС».

«Следите за балансом».

«Следите за M2».

«Следите за глобальной ликвидностью».

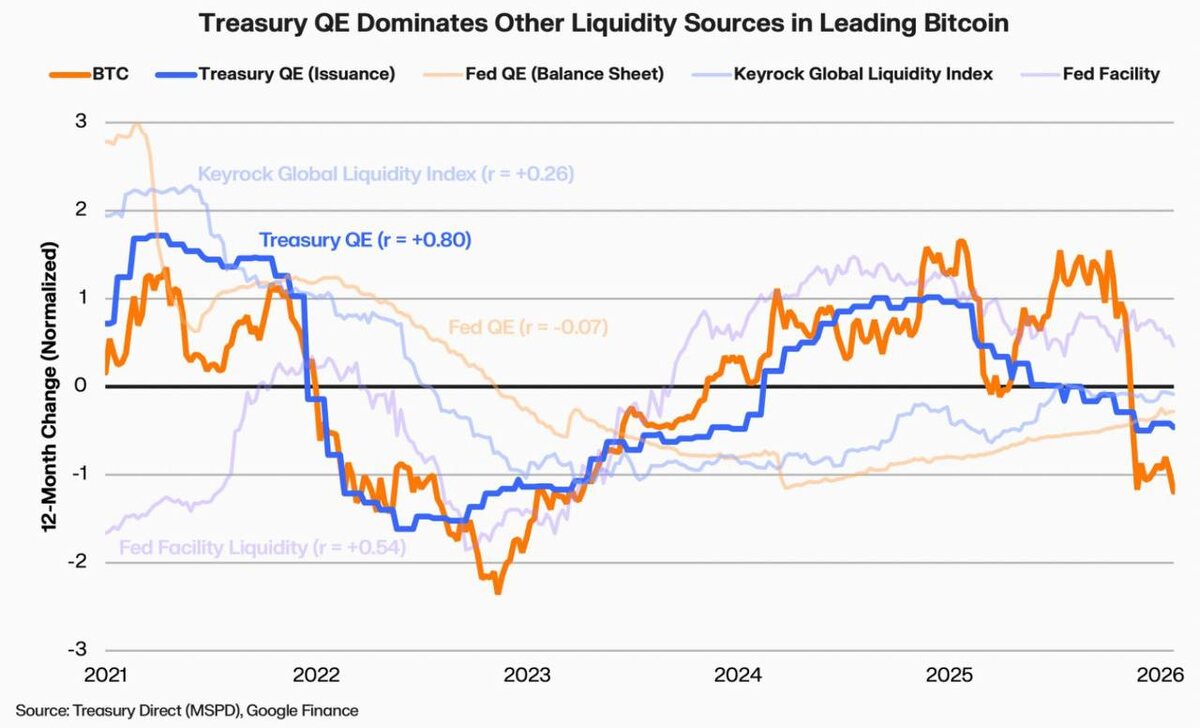

Но если смотреть на данные с 2021 года — самая сильная опережающая связь у BTC не с балансом ФРС.

А с выпуском краткосрочных казначейских векселей США — T-bills.

По данным отчёта Keyrock:

— Корреляция BTC с Treasury bill issuance: +0.80 (с лагом ~8 месяцев)

— Fed balance sheet: статистически почти ноль

— Глобальный индекс ликвидности: слабее

— Fed facilities: умеренно

Это принципиально меняет фокус.

Что происходит на практике?

Когда Минфин США резко увеличивает выпуск краткосрочного долга — в систему вбрасывается ликвидность.

Деньги перераспределяются, фонды паркуются в T-bills, кривая сдвигается.

И примерно через 6–9 месяцев BTC начинает реагировать.

Пик импульса по выпуску пришёлся на конец 2024.

С начала 2025 динамика затухает.

В начале 2026 видим слабость BTC.

Совпадение?

Вопрос не в корреляции как таковой.

Вопрос в механике.

Почему короткий конец кривой может быть важнее баланса ФРС?

Потому что:

1. T-bills — это инструмент, который напрямую влияет на денежный рынок.

2. Это канал перераспределения ликвидности через фонды, РЕПО и банковскую систему.

3. Это быстрый инструмент — в отличие от баланса ФРС, который двигается медленно.

И теперь главный макрофактор:

С 2025 по 2029 нас ждёт волна рефинансирования на $3–4 трлн ежегодно.

И самый простой путь для Казначейства — снова короткий долг.

А это значит — короткий конец кривой может стать главным драйвером ликвидности в системе.

Что это значит для нас?

Если issuance снова начнёт ускоряться — через несколько месяцев мы можем увидеть новый импульс в BTC.

Если продолжит сжиматься — давление сохранится.

Это не «гарантия роста».

Это один из сценариев.

И лично для меня это ещё один аргумент не смотреть только на баланс ФРС, а отслеживать структуру долга и темпы его выпуска.

К чему всё идёт?

Мы, возможно, наблюдаем смену ключевого индикатора ликвидности.

Не ФРС.

Не M2.

А короткий государственный долг США.

Инвесторы, хотите — разберу отдельно механику: как именно T-bill issuance прокачивает систему и через какие каналы это может доходить до крипты. Поставьте реакцию или напишите «ликвидность» — сделаю глубокий разбор, чтобы вы понимали, где искать сигналы раньше рынка.

#BTC #макро #ликвидность