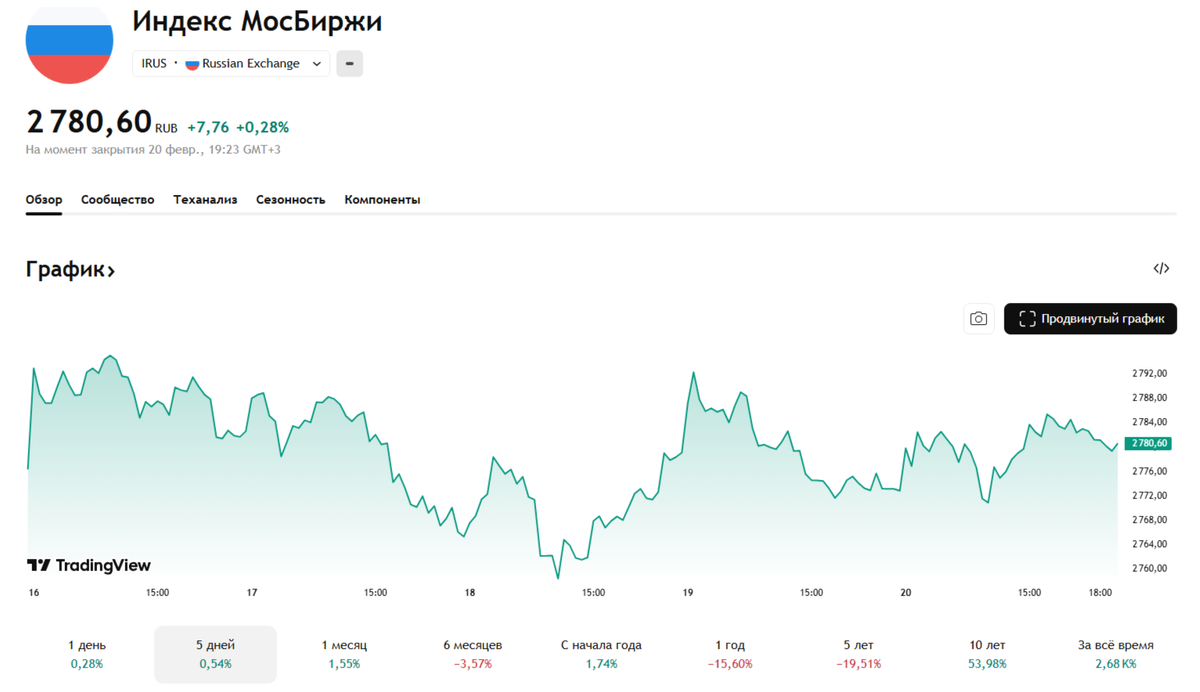

На прошедшей неделе индекс Мосбиржи находился вблизи верхней границы наблюдающегося в последние несколько месяцев узкого диапазона 2700-2800, не показывая какой-то значительной динамики в целом. Несмотря на то, что это была первая неделя после неожиданного для многих очередного слабого снижения ставки ЦБ. Изначальный слабый оптимизм по этому поводу был очень быстро исчерпан, к середине недели индекс проседал, к концу - немного восстановился, но не полностью.

В целом по рынку сильной динамики нет уже давно, но по отдельным эмитентам есть интересное.

Прежде всего, максимально позитивно на снижение ставки ЦБ отреагировали акции-квазиоблигации и бумаги с высокой дивидендной доходностью. Потому что их цена корректируется сопоставимо со снижением доходности безрисковых инструментов. Например, акции МТС выросли за неделю почти на 4%, Фосагро - почти на 5%.

Менеджмент банка Дом РФ рекомендовал выплатить дивиденды 246,9 рублей на акцию, на этом фоне акции продолжили рост и поднялись в цене уже выше 2250 рублей. Хотя рекомендация вполне ожидаема. Таким образом, прошедшее прошлой осенью IPO данной госкорпорации можно признать довольно успешным: на размещении и около него можно было купить эти акции в районе 1750 рублей, и получить уже сразу дивидендную доходность около 14%, что хорошо в нынешней ситуации, причем даже далеко не за полный год владения.

Также подросли акции других дивидендных банков - Санкт-Петербург, Авангард и немного Сбербанк. И акции других финансовых структур вроде Ренессанс-Страхование.

При этом, я считаю, к акциям банков сейчас нужно относиться крайне осторожно - их, очень вероятно, ждет кризис в этом году, так что могут сильно упасть. Особенно если говорить об инвестиционно-непривлекательных банках вроде ВТБ (акции которого почему-то тоже растут). Да и кто покупает перед дивидендным сезоном, когда они максимально дорогие.

Уже на выходных стало известно о том, что у Евротранса возник долг перед ФНС, из-за чего даже были заблокированы счета. Акции упали на сколько было возможно из-за низкого диапазона торгов в режиме выходного дня, и в первый рабочий биржевой день во вторник могут упасть еще сильнее.

Скорее всего, Евротранс погасит этот долг, он невелик в масштабах компании (237 млн рублей), но есть много нюансов. Например, пока заблокированы счета, невозможно осуществлять выплаты по облигациям, а очередная уже близко. И это может вызвать технический дефолт и потянуть цепную реакцию обвала бумаг компании.

Возможно, это будет хороший момент для их очень выгодной покупки. А возможно, у компании все же начались серьезные проблемы. Какой из этих вариантов - неизвестно, нужна дополнительная информация, хотя бы какие-то комментарии от руководства, которых пока нет.

Группа "Черкизово" назначила дату собрания, где будет решаться вопрос и о выплате дивидендов по итогам 2025 года. Рекомендация от СД, вероятно, поступит раньше. В прошлом году Черкизово выплатила дивиденды по итогам года первой среди эмитентов моего портфеля. В 1 полугодии 2025 выплаты не было, впервые за долгое время. Полагаю, что по итогам года небольшая выплата должна быть (во всяком случае, об этом говорят результаты третьего квартала, а итоговых пока нет).

Растут акции Магнита. Они поднимаются все дальше ото дна, на неделе выходили уже на новый уровень выше 3400. Но растут с напрягом, постоянно сильно корректируясь в обратном направлении. Также попытались развернуться на рост и ИКС 5, и тоже скорректировались. Снижение ключевой ставки и повышение прогноза по инфляции, теоретически должно поддерживать акции ритейлеров: для них чем выше инфляция - тем выше выручка. Особенно это позитивно для Магнита, который сильнее закредитован. Его акции все еще находятся слишком низко.

Акции Полюса и Норникеля как припали после слухов о возможном повышении налогов, так и не восстанавливаются. Полюс продолжал падать дальше, и даже новые подвижки в цене золота не приводят к его значимому росту.

Курсы валют несколько снизились из-за китайского нового года (у главного внешнего партнера праздники, торговля упала до минимума, спрос на валюту тоже) с ними снижаются привилегированные акции Сургутнефтегаза и валютные облигации.

На следующей неделе, по всей видимости, будут введены новые жесткие санкции ЕС против нефтегазового сектора, теневого флота. Возможно, это тоже как-то повлияет на рынок, а возможно нет, но что бы ни случилось, время для покупки акций российских нефтяных компаний сейчас точно неподходящее - цены слишком завышены для нынешней ситуации. Про флотскую компанию и порты - вообще молчу.

Неделя в целом будет укороченной, 4 полноценных дня, но возможно, в них на рынке появятся какие-то более сильные тенденции.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.