А вы тоже часто читаете советы о том, что «надо просто откладывать 10%»?

Звучит логично и понятно, но почему же для меня раньше это было абсолютно нереально?

Что мне всегда мешало???

И что изменилось сейчас?

Веду блог всего второй месяц и уже по-другому ко многому отношусь!

Теперь понимаю: проблемы были во мне самой.

Я слушала советы - НО НЕ СЛЫШАЛА ИХ.

Сегодня решила честно посмотреть назад и признать свои ошибки - именно они мешали мне копить!

И поделиться, что же во мне изменилось, что теперь процесс наконец пошел! (и может вам это тоже поможет! 🖐)

❌ Ошибка 1. «Отложу, когда будет побольше денег»

Вам это знакомо? Вот доход подрастет - тогда и начну копить!

Но проблема в том, что “побольше” никогда не наступает.

- 💸 Зарплата растет - и вместе с ней растут расходы. Психологи называют это “эффектом увеличения потребления”.

- Или наоборот зарплата упала - тем более убедительно, что денег не получится отложить!

Мои примеры из жизни:

Я покупала всегда по потребности. Дочь говорила "мама, мне нужны джинсы" и мы шли и покупали джинсы (а если акция, то еще и плюс футболки, носки и тд).

Или праздник или гости - стол и подарки готовила на максимум, и не важно, что денег на это запасено не было.

Более того, я действительно во многом экономила на себе... кроме отдыха и путешествий, потому что это моя "разгрузка" после постоянных переработок.

💡 Вывод: откладывать нужно не когда смогу, а с того, что уже есть. Сумма не важна, важно закрепить правильную привычку.

📖 Как написал Джеймс Клир в книге “Атомные привычки”:

“Не важно, насколько маленькое улучшение вы делаете сегодня - оно запускает цепочку изменений на годы вперед.” (кстати, рекомендую прочитать эту книгу! 💖)

И когда заведя этот блог, я написала в "Моих финансовых целях на 2026 год":

👉 Откладывать минимум 10 000 рублей в месяц: двумя переводами по 5 тыс рублей в дни зарплаты 14 и 28 числа.

То испытала огромное облегчение!

Решение принято - больше не кручу этот вопрос в голове. Просто беру и делаю. 💪 Да, дальше может быть непросто: где-то придется ужать расходы, где-то поискать альтернативу. Но это уже другие задачи по мере возникновения.

И, как показывает мой новый опыт, решения находятся, ведь когда начинаешь считать, экономия реально растет!

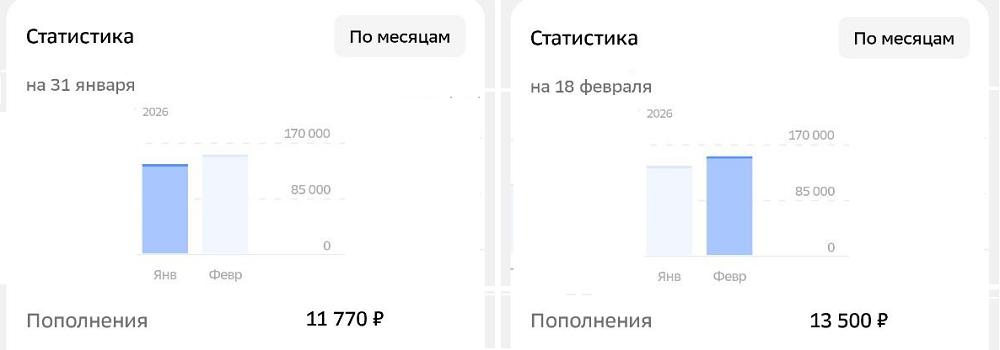

В январе по факту я отложила = 11 770 ₽ и в феврале на сейчас отложила = 13 500 ₽ , т.е. иду с опережением плана:

❌ Ошибка 2. «Экономить = ограничивать себя»

Раньше я думала, что экономия - это что-то скучное, связанное с постоянными ограничениями: “не могу, не куплю, не позволю себе”.

И все, ступор! Сама мысль об экономии уже вызывала внутреннее сопротивление - настолько, что не доходило до реальных шагов.

Ведь правда, невозможно копить, когда ощущаешь, что тебя чего-то лишают!

И только сейчас я поняла: экономия - это не запрет, а выбор.

Теперь у меня понемногу получается себя ограничивать!

Сначала это было в отдельных случаях, а сейчас стараюсь пропускать каждую покупку через ОСОЗНАНИЕ.

Признаюсь честно - дается нелегко!

Иногда внутренне сопротивляюсь и хочется действовать по-старому и привычному...

И срывы случаются 🙈. Но стараюсь не испытывать чувство вины за них, считаю их частью процесса.

Стала даже специально позволять себе маленькие послабления, чтобы не перегореть и не превратить экономию в наказание.

Например, недавно купила пару симпатичных кружек ☕ - и эта покупка была вполне осознанной.

Просто почувствовала, что накопилось ощущение «лишения», и решила себя порадовать. И это сработало - настроение надолго улучшилось (ведь кружками я пользуюсь каждый день), а контроль над расходами при этом не потерян.

Еще мои примеры из жизни:

Сейчас стараюсь укрупнять покупки и делать их реже, так меньше соблазнов что-то купить спонтанно.

В каждую покупку стараюсь добавить элемент «выгоды» - скидку, кэшбэк или бонус. Это создает ощущение игры: я не ограничиваю себя, а участвую в челлендже «сколько смогу сэкономить в этот раз».

Когда покупаю продукты онлайн, перед оплатой смотрю корзину и спрашиваю себя: все ли из этого нужно сейчас? И начинаю удалять лишнее - ставлю себе такую мини‑задачу: уменьшить сумму хотя бы на 500 ₽. И это уже реальная экономия в действии!

Так, например, заметила, что часто в корзину кладу продукты «на запас»: крупы, консервы, заморозку. Но многие из них нужны далеко не сразу, значит, часть можно перенести в будущие покупки.

Психологи пишут, что мозг реагирует на "маленькие победы" - и его нужно “подкармливать”. Поэтому важно радоваться даже самым маленьким суммам!

💬 Вывод: экономия - это не про лишения, это про осознанность. И процесс экономии можно и нужно сделать для себя приятным!

❌ Ошибка 3. «Раз я экономлю, то могу потом потратить больше»

Вот это была моя “любимая” петля.

Я могла какой-то период жить экономно (чаще всего после перерасхода), гордилась собой… а потом награждала: “Можно ведь побаловать себя, я ведь сэкономила!” 🎉

И все обнулялось! Это, оказывается, известная ловушка - "эффект моральной лицензии": когда после хорошего поступка мы чувствуем, что заслужили “отдохнуть” от дисциплины.

Мои примеры из жизни:

Сэкономила 2 000 ₽ на неделе... и в выходные потратила 3 000 ₽ на развлечения (с оправданием, что не себя же развлекаю, а всю семью). Итог очевиден. 🙃

Часто мы тратили в отпуске на 20-30% больше запланированного - и потом месяц-полтора тяжелой экономии... чтобы что? Правильно, потом отдохнуть от этого...

Сейчас я ввела правило: “Сэкономленную сумму сразу откладываю в копилки или на инвестиционный счет, даже если сумма смешная”.

Как я радовалась, когда получила первые деньги от блога! Ими распорядилась "правильно для новой себя":

- 500₽ перевела на инвестиции 📈

- 500₽ в копилку «На отпуск» 🌴

- и 500₽ сразу потратила на себя с удовольствием (купила одну из тех самых кружек) 😍

Вот она, моя прелесть (пишу эту статью и неторопливо пью чай 💖) :

То есть в голове формируется новая связка: экономия = радость, а не “разрешение тратить”.

💬 Вывод: настоящая награда - это видеть, как растет твой накопительный счет, а не число покупок.

❌ Ошибка 4. «Мне все равно не накопить много»

Эта установка пожалуй, самая разрушительная.

Я думала: “Да куда мне с сильно упавшими доходами”, и мотивация равнялась нулю.

А ведь накопление - это не про размер, а про процесс.

🧩 Теория сложного процента, о которой я раньше только слышала, работает и в жизни: даже 200 - 500 ₽ в неделю могут превратиться в ощутимую сумму, если не прерывать процесс.

Мой пример из жизни:

В январе удалось добавить к запланированным 10 000 ₽ еще 1 770 ₽ - сэкономила и сразу отложила.

В феврале получилось еще лучше: к тем же 10 000 ₽ прибавила уже 3 500 ₽! Захотелось увеличить сэкономленную сумму, я стала внимательнее считать и больше искать выгоду, и это помогло.

А самое главное - эти отложенные деньги теперь мой “капитал уверенности”: я убедилась, что могу!

📖 Цитата: “Кто не умеет управлять сотней рублей, не справится и с миллионом.”

💬 Вывод: накопление - это не про "сколько", а про "как долго и стабильно".

❌ Ошибка 5. «Мне давно за 40 и уже поздно начинать»

Вот эта мысль держала меня дольше всего.

Казалось, инвесторы начинают с начала трудовой деятельности или в 25-30 лет, а мне-то уже “поезд ушел”.

Но если задуматься: а куда, собственно, он ушел?

Жизнь продолжается, и каждый день, когда я не коплю, действительно уходит впустую!

А вот неделя, когда я смогла накопить, делает меня ближе к свободе - пусть не грандиозной, но моей.

Мой пример из жизни:

Мне 49 лет, и этой зимой я получила свои первые дивиденды!

А уже в феврале добавился доход от облигаций: каждые несколько дней приходят небольшие купонные выплаты.

Очень приятное ощущение: осознавать, что смогла разобраться и реально сделать шаг к финансовой самостоятельности!

Никогда не поздно начинать, пока ты живешь и мечтаешь о будущем!

📖 Цитата: “Финансовый успех - это не гонка, а серия мелких решений, которые ты принимаешь каждый день.”

💬 Вывод: копить - не про возраст, а про установку “я выбираю будущее”.

🌿 Итоги

У моего списка ошибок есть общее: все мои ошибки не про деньги, а про мышление.

Как только я перестала ждать “идеального момента” и начала действовать, пусть даже с небольшими суммами, все изменилось. Появилось чувство контроля, уверенность и… даже азарт наблюдать за ростом своего счета!

Подписывайтесь! Я буду ежемесячно в отчетах делиться своим реальным прогрессом: сколько удалось отложить, где получилось сэкономить и как постепенно формируется мой запас (а дальше, надеюсь, уже и капитал! 💥)

💬 А у вас как было?

Если вам легко копится - напишите почему!

А если трудно (как и мне), то что вы придумали, чтобы справиться?

👇👇👇 Давайте обсудим в комментариях!

Ведь каждому из нас важно видеть, что он не один на этом пути! 💚

Пишу честно и с душой. Если мои статьи откликаются, помогают вам: поддержите меня донатом - любая сумма (хоть 100 ₽) вдохновит меня! По полученным донатам отчитаюсь 🌷