Сегодня разберём актуальный случай по налогу на имущество организаций, который поможет бухгалтеру правильно оценивать объекты и избежать ошибок при налогообложении.

По результатам камеральной проверки инспекция доначислила организации налог на имущество, пени и штраф, посчитав, что часть объектов является неотъемлемыми частями блоков единого производственного комплекса. Налогоплательщик считал их движимым имуществом и обратился в суд.

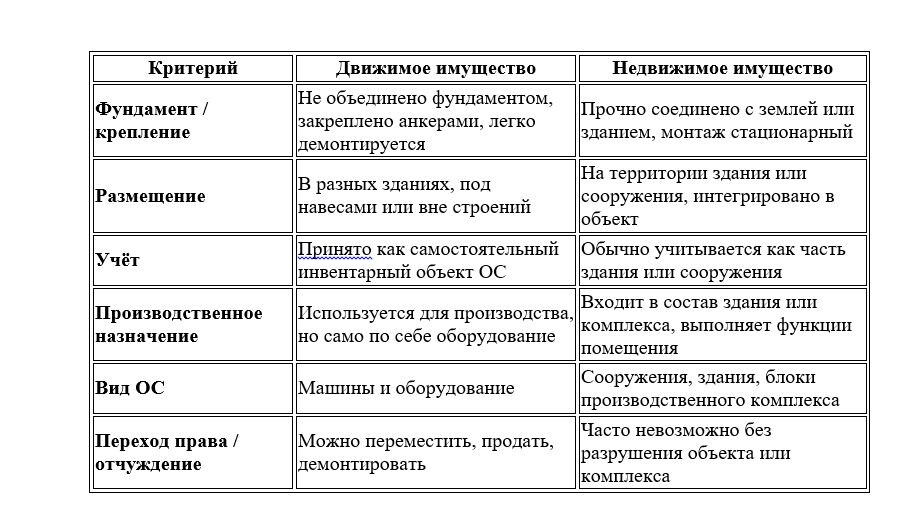

Суды поддержали компанию. Апелляция и кассация подтвердили, что спорные объекты являются движимыми основными средствами.

Основные аргументы судов:

- Объекты приобретены как движимое имущество;

- После монтажа приняты к учёту как самостоятельные инвентарные единицы ОС;

- Используются для производства готовой продукции;

- Отнесены к виду ОС – машины и оборудование;

- Не объединены фундаментом и могут быть демонтированы;

- Размещены в разных зданиях, под навесами или вне зданий;

- Не имеют прочной связи с землей, закреплены анкерами.

Важно учитывать, что суды принимают решение исходя из конкретных обстоятельств, поэтому в других случаях классификация может отличаться. Например, АС Московского округа также признавал технологическое оборудование движимым имуществом.

Документ:

Постановление АС Поволжского округа от 21.01.2026 по делу N А55-19378/2022

Схема: Движимое vs Недвижимое имущество

Практический совет для бухгалтера:

- Если объект можно демонтировать без ущерба для здания, скорее всего, это движимое имущество.

- Верная классификация уменьшает риск доначислений налога, пеней и штрафов.

- Рекомендуется ориентироваться на судебную практику и документы ФНС, чтобы при проверках аргументированно отстаивать позицию компании.

Источник: https://www.xn----7sbrkkdieeibji5b1g.xn--p1ai/novosti-odnoj-strochkoj/3530-nalog-na-imushchestvo-organizatsij-spornye-obekty-priznany-dvizhimym-imushchestvom

© Журнал «Помощник сельскому бухгалтеру»