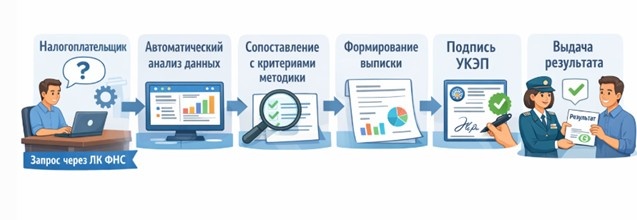

С 1 января 2026 года ФНС официально проводит анализ финансово-хозяйственной деятельности организаций и ИП по утверждённой методике. Результат — электронная выписка, подписанная УКЭП налогового органа.

Но ключевой момент, который принципиально влияет на бухгалтеров, финдиректоров и собственников бизнеса:

ФНС не проверяет достоверность бухгалтерской (финансовой) отчетности.

Это не аудит. Это автоматизированная налоговая оценка.

Схема 1. Как работает анализ ФНС (2026)

Источник данных — исключительно информация, уже находящаяся в ФНС:

- налоговые декларации (НДС, прибыль, УСН и др.);

- расчеты по страховым взносам;

- сведения о численности;

- данные ЕГРЮЛ / ЕГРИП;

- бухгалтерская отчетность, представленная в налоговый орган.

Первичные документы не анализируются. Проверка учета не проводится.

То есть та информация которую налогоплательщик сам предоставил, то что он считает правдивым и верным.

Схема 2. Что именно оценивает ФНС

Это алгоритмическая модель. Она не выясняет причины и истины.

Важно: что ФНС НЕ делает

ФНС не подтверждает достоверность бухгалтерской отчетности, а налогоплательщик сам может заблуждаться.

В рамках закона аудит регулируется Федеральным законом № 307-ФЗ от 30.12.2008 «Об аудиторской деятельности». Анализ ФНС не является аудиторской проверкой.

Это принципиально.

Схема 3. Анализ ФНС vs Аудит

К чему это приведет на практике

Теперь — о сути.

Главный вывод

Если отчетность и налоговые декларации содержат ошибки — система их не исправит. Она зафиксирует риск.

ФНС не будет разбираться:

- техническая ошибка это или схема;

- специфика бизнеса или искусственное занижение базы;

- временный убыток или хроническая проблема.

Алгоритм не задаёт уточняющих вопросов.

Что должен сделать бухгалтер и финансовый директор

Чтобы не получить негативную оценку:

- Провести сверку налоговой и бухгалтерской отчетности.

- Проверить налоговую нагрузку по сравнению с отраслью.

- Проанализировать:

- уровень заработной платы,

- долю НДС,

- динамику прибыли,

- наличие убытков.

- Исключить технические ошибки в 1С и выгрузках.

Особенно внимательно — к убыткам.

Повторяющиеся убытки при нормальной выручке — один из типовых триггеров риска.

Схема 4. К чему это приведет стратегически

- Рост автоматизации →

- Рост прозрачности →

- Рост цифровых критериев →

- Снижение субъективности →

- Усиление формального контроля

Это движение к модели цифрового налогового надзора (цифрового налогового кодекса).

ФНС постепенно переходит от проверок к аналитике.

Важный юридический акцент

Наличие положительной выписки:

- не освобождает от налоговой проверки;

- не гарантирует отсутствие претензий;

- не подтверждает корректность учета.

Наличие отрицательной оценки:

- не является актом налоговой проверки;

- не равно доначислению;

- но может повлиять на репутацию.

Итог по существу

ФНС теперь может официально оценить ваш бизнес на основании имеющихся данных.

Это не аудит. Это не проверка бухучета. Это автоматизированная налоговая оценка.

Если учет выстроен грамотно — система это подтвердит косвенно.

Если есть несостыковки — они будут зафиксированы.

В 2026 году бухгалтер становится не просто специалистом по отчетам, а управленцем налоговых рисков.

И здесь выигрывает тот, кто работает не реактивно, а на опережение

Источник: https://www.xn----7sbrkkdieeibji5b1g.xn--p1ai/novosti-odnoj-strochkoj/3519-fns-2026-tsifrovoj-nalogovyj-kodeks-i-vypiska

© Журнал «Помощник сельскому бухгалтеру»