Лимит на УСН доходы когда не платить НДС и не перейти на ОСНО? Чтобы не платить НДС вообще и при этом оставаться на упрощённой системе налогообложения (не переходить на ОСНО), действуют такие ключевые пороги: Важно: лимит в 20 млн ₽ не индексируется на коэффициент-дефлятор (в отличие от обычного лимита УСН). Для сравнения — общий лимит, чтобы вообще не слететь с УСН в 2026 году (и не уйти на ОСНО полностью): Но если вы хотите именно без НДС, то ориентироваться нужно именно на 20 млн ₽. С 2027 года лимит для освобождения от НДС ещё снизится до 15 млн ₽ (за 2026 год), а с 2028 — до 10 млн ₽.

Источник: https://www.xn----7sbrkkdieeibji5b1g.xn--p1ai/raznoe/yumor/3525-l

© Журнал «Помощник сельскому бухгалтеру»

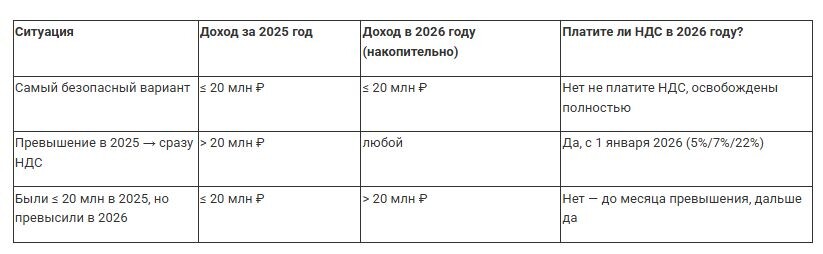

Чтобы не платить НДС вообще и при этом оставаться на упрощённой системе налогообложения (не переходить на ОСНО), действуют такие ключевые пороги:

- Основной лимит для автоматического освобождения от НДС в 2026 году — доход за 2025 год не должен превышать 20 млн рублей.

Если доход за 2025 год ≤ 20 млн ₽ → с 1 января 2026 года вы автоматически освобождены от НДС (никаких заявлений подавать не нужно). - В течение 2026 года тоже нужно следить за доходом с начала года: если накопительный доход с 1 января 2026 превысит 20 млн рублей, то с 1-го числа месяца, следующего за месяцем превышения, возникает обязанность платить НДС (по ставкам 5%, 7% или 22% в зависимости от оборота).

Важно: лимит в 20 млн ₽ не индексируется на коэффициент-дефлятор (в отличие от обычного лимита УСН).

Для сравнения — общий лимит, чтобы вообще не слететь с УСН в 2026 году (и не уйти на ОСНО полностью):

- доход за 2026 год ≤ 490,5 млн ₽ (450 млн × 1,090)

Но если вы хотите именно без НДС, то ориентироваться нужно именно на 20 млн ₽.

С 2027 года лимит для освобождения от НДС ещё снизится до 15 млн ₽ (за 2026 год), а с 2028 — до 10 млн ₽.

Источник: https://www.xn----7sbrkkdieeibji5b1g.xn--p1ai/raznoe/yumor/3525-l

© Журнал «Помощник сельскому бухгалтеру»