Компания «Электрорешения» - производитель и поставщик электротехнического оборудования под брендом EKF. Компания производит низковольтную электротехническую продукцию, оборудование среднего напряжения, корпуса электрощитов, изделия для электромонтажа и электроустановки, средства измерения, кабеленесущие системы, шинопроводы.

19 февраля Электрорешения планируют собрать заявки на приобретение выпуска облигаций с постоянным ежемесячным купоном на 1,5 года. Посмотрим подробнее его параметры и оценим целесообразность участия в размещении.

Выпуск: Электрорешения 1Р3

Рейтинг: BBB (от АКРА) "рейтинг на пересмотре - негативный"

Номинал: 1000 ₽

Объем: 1 млрд. ₽

Старт приема заявок: 19 февраля

Планируемая дата размещения: 24 февраля

Дата погашения: 24.08.2027

Купонная доходность: не более 23,5% (доходность к погашению до 26,2%)

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: нет

Для квалифицированных инвесторов: нет

Показатели и цифры компании

- продукция выпускается с 2001 года, компания "Электрорешения" создана в 2015 году;

- 1746 сотрудников (на 31.12.2024);

- 2 собственных производства во Владимирской области площадью 35000 м2, в моногороде Ставрово (производство металлических лотков и профилей, пластиковых боксов и распредкоробок, электроустановок и силовых разъёмов, молниезащиты, автоматических выключателей) и городе Александров (производство металлических электротехнических щитов и оболочек, телекоммуникационных шкафов и стоек);

- 7 распределительных центров в России, Узбекистане и Казахстане;

- продукция EKF продается в 20 странах мира;

- более 17 тыс. наименований выпускаемой продукции.

Посмотрим финансовые показатели. У компании есть отчет по МСФО за 2024 г., согласно которому:

- выручка 21,1 млрд.р (+29% г/г);

- валовая прибыль 9,1 млрд р. (+36% г/г);

- чистая прибыль 512 млн.р (-49% г/г);

- чистый долг 4 млрд.р (в 2023 г. было 3,47 млрд.р).

- EBITDA 2,635 млрд.р (+15% г/г)

- чистый долг/EBITDA = 1,5х.

Самым свежим является отчет по РСБУ за 9 месяцев 2025 г., согласно которому:

- выручка 15,82 млрд.р (+2,4% г/г);

- чистый убыток 243 млн.р (ранее за 9 месяцев 2024 г. была прибыль 167 млн.р)

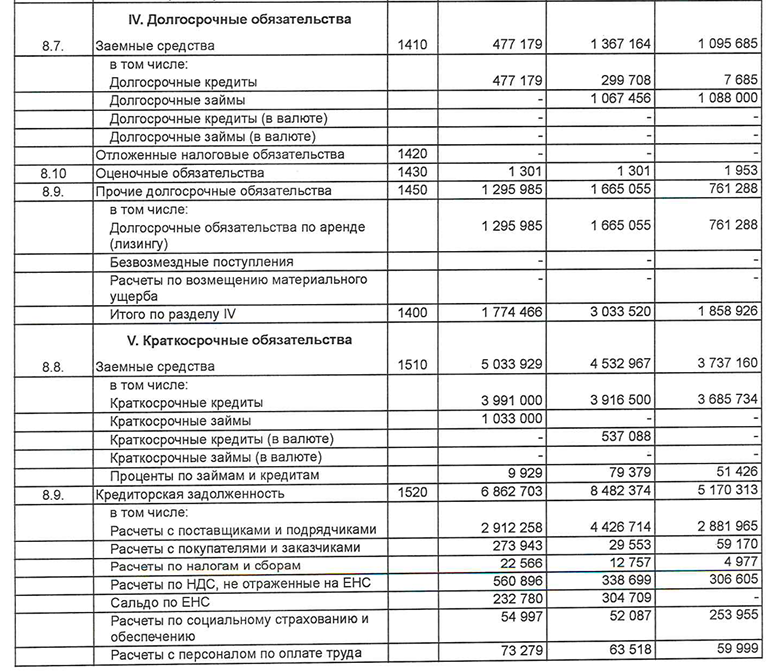

- долгосрочные кредиты и займы 477,18 млрд.р (на 31.12.24 было 1,367 млрд.р);

- краткосрочные кредиты и займы 5,024 млрд.р (на 31.12.24 было 3,916 млрд.р).

Компания с большим запозданием публикует отчетность. В 2025 году компания перешла на чистый убыток, выручка практически не растет, очень высокий краткосрочный долг.

В марте 2025 г. компания получила иск от налоговой на 2 млдр.р. (налоговая задолженность). На денежные средства компании в пределах суммы задолженности был наложен арест. Но затем сумма арестованных средств была снижена до 200 млн.р. Рейтинговое агентство АКРА после этого присвоило компании "рейтинг на пересмотре - негативный".

На фондовом рынке торгуются два выпуска облигаций:

- 1Р1 с погашением 06.07.2026 и доходностью к погашению 25,8%;

- 1Р2 с погашением 27.09.2027 и доходностью к погашению 26,1%.

Выводы

Компания модернизирует производство, занимается новыми разработками и расширяет производственные мощности. Но финансовые показатели, налоговые претензии создают большие риски.

Если купон остается на уровне 23,5%, то доходность нового выпуска будет такой же как у 1Р2. Похоже апсайда не будет.

У меня есть уже выпуск 1Р1 (покупал до марта 2025 г), в данном размещении не собираюсь участвовать.

Подписывайтесь на мой телеграм-канал, чтобы не пропустить новые публикации о личным опыте инвестирования и новые обзоры на ценные бумаги. Еще есть MAX, подписывайтесь туда тоже.

Читайте также