Представьте: гром грянул, брак трещит по швам, и вы уже мысленно делите квартиру, машину и дачу. Но тут выясняется, что в нагрузку к имуществу идут ещё и долги. Причём такие, о которых вы даже не подозревали. Кредиты, взятые супругом "на бизнес", "на личные нужды" или просто "потому что так сложилось". И банк, и бывшая половина теперь требуют, чтобы вы тоже платили.

Знакомая ситуация? На сегодняшний день судебная практика по разделу кредитных обязательств между супругами устоялась и работает довольно чётко . Главный принцип: кредит, взятый одним супругом, по умолчанию считается его личным долгом . Автоматически делить его со вторым супругом никто не будет.

Но есть нюансы. О них и поговорим.

Часть 1. Закон и практика: что по умолчанию?

Давайте сразу к делу. По общему правилу, закреплённому в статье 45 Семейного кодекса РФ, по обязательствам одного из супругов взыскание может быть обращено лишь на имущество этого супруга . Если этого имущества не хватает, кредитор может требовать выдела доли супруга-должника из общего имущества. Но это не значит, что второй супруг автоматически становится должником.

Ключевой момент: бремя доказывания того, что кредитные деньги были потрачены на семью, лежит на том, кто это утверждает (обычно на самом супруге-должнике или на банке) .

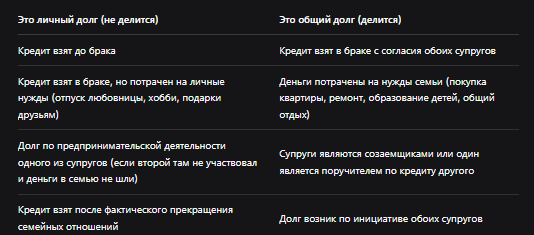

Таблица: личные vs общие долги

Часть 2. Когда личный долг могут признать общим: два главных условия

Вернёмся к тезису из начала. Кредит, взятый одним супругом, признаётся его личным обязательством, если должник не докажет одно из двух:

- Кредит был взят с ведома и согласия второго супруга. Причём согласие должно быть явным. Недостаточно просто сказать: "Я знала, что муж берёт кредит". Нужно, чтобы второй супруг был осведомлён об условиях и одобрял сделку. Идеально, если есть письменное согласие или нотариально удостоверенный документ (например, при ипотеке). Но и в этом случае сам по себе факт согласия не делает долг общим, если деньги ушли не на семью .

- Кредитные средства были потрачены на нужды семьи. Это главный критерий. Именно его сложнее всего доказать. Нужно показать суду, на что именно пошли деньги: покупка бытовой техники, ремонт квартиры, оплата обучения детей, совместный отпуск .

Важно: если кредит был взят в рамках предпринимательской деятельности супруга, он также должен доказать эти обстоятельства. Есть соответствующая позиция Верховного Суда РФ — дело № 91-КГ25-3-КЗ .

Часть 3. История из жизни: как муж пытался взыскать с жены половину кредита, но ВС его одёрнул

Лучше всего правила работают на конкретных примерах. Один из самых показательных случаев недавно разобрал Верховный Суд РФ (Определение № 5-КГ21-91-К2) .

Фабула

Мужчина взял кредит 5,9 млн рублей на ремонт квартиры, доставшейся ему по наследству. Жена дала нотариальное согласие на залог этой квартиры. Ремонт так и не сделали, деньги куда-то делись. Супруги развелись, квартиру у мужа забрали за долги. И тогда он решил взыскать с бывшей жены половину кредита — по 3,2 млн рублей с каждой стороны.

Что решили нижестоящие суды

Районный суд, апелляция и кассация встали на сторону мужа. Логика была простой: раз кредит брали в браке, на ремонт общего жилья, да ещё и жена дала согласие на залог — значит, долг общий. Плати .

Что сказал Верховный Суд

ВС РФ отменил все решения и отправил дело на пересмотр. Почему?

- Цель кредита в договоре — это не доказательство. То, что в графе "Цель кредита" написано "на ремонт", не означает, что деньги реально пошли на ремонт. А ремонта, как выяснилось, не было.

- Согласие на залог не равно согласию на кредит. Жена дала согласие на залог квартиры, но это не означает, что она одобряла сам кредит и брала на себя обязательства по его возврату.

- Нет доказательств расходования денег на семью. Муж утверждал, что отдал деньги жене, а она перевела их знакомому. Жена это отрицала. Суды не проверили, куда реально ушли деньги. По запросу суда переводов на счета жены обнаружено не было.

ВС указал: недостаточно формально сослаться на цель кредита, нужно доказать, что средства реально пошли на нужды семьи .

Часть 4. Предпринимательские долги: позиция Верховного Суда

Особняком стоят долги, связанные с бизнесом. Здесь позиция ВС РФ ещё жёстче.

В своём тематическом обзоре судебной практики (утв. Президиумом ВС РФ 18.06.2025) Верховный Суд сформулировал чёткую позицию :

"Обязательства, возникшие в результате осуществления предпринимательской деятельности одним из супругов, не могут быть признаны общими. Налоговые обязательства, возникшие в результате осуществления должником предпринимательской деятельности, не могут быть переложены на его супругу только на основании факта заключения брака. Такое правило действует независимо от того, велась ли предпринимательская деятельность в период брака или до его заключения, поскольку данные обязательства носят строго личный характер для предпринимателя" .

Это означает, что если ваш муж (или жена) — индивидуальный предприниматель, набрал кредитов на развитие бизнеса, а потом прогорел, расплачиваться по этим долгам своим личным имуществом и долей в общем имуществе будет он сам. Вас это не касается, если только вы не были вовлечены в бизнес и деньги реально не шли в семейный бюджет .

Часть 5. Что делать, чтобы не платить чужие долги

Если вы тот самый супруг, которого хотят "нагрузить" долгом

Шаг 1. Не паниковать и не признавать долг. Любое ваше действие, подтверждающее, что вы знали о кредите или даже частично его платили, может быть использовано против вас. Не подписывайте никаких документов, не обещайте платить.

Шаг 2. Собрать доказательства. Вам нужно показать суду, что:

- Вы не давали согласия на кредит (нет письменного согласия, нет нотариального одобрения).

- Деньги не тратились на семью (муж купил на них машину, которую оформил на себя, или проиграл в казино, или вложил в свой бизнес, в котором вы не участвовали).

- Кредит брался на личные нужды супруга.

Шаг 3. Заявить о пропуске срока исковой давности. Если кредит старый, а супруг вспомнил о нём только при разводе, возможно, трёхлетний срок давности уже истёк. Но здесь нужно считать аккуратно.

Шаг 4. В суде настаивать на применении ст. 45 СК РФ и позиции ВС. Ссылайтесь на то, что бремя доказывания лежит на истце. Если он не доказал, что деньги ушли на семью, долг должен остаться его личным.

Если вы тот самый супруг, который хочет поделить кредит

Шаг 1. Собрать доказательства. Чеки, квитанции, договоры, переписка — всё, что подтверждает, что кредитные деньги пошли на общие нужды. Например, если брали кредит на ремонт, храните договоры с рабочими, чеки на материалы.

Шаг 2. Заручиться согласием супруга. Лучше всего — письменным или нотариальным. Это не панацея, но сильный аргумент.

Шаг 3. Если дело дошло до суда, чётко объяснить связь между кредитом и семейными тратами.

Часть 6. Свежая судебная практика 2025-2026 годов

1. Дело о банкротстве и общих долгах (ВС РФ, 2025)

Верховный Суд в очередной раз подтвердил: сам по себе факт, что кредитный договор заключён в период брака, не может служить безусловным доказательством расходования заемных денежных средств на нужды семьи . Нужны конкретные доказательства.

2. Дело о кредите на бизнес

Арбитражный суд Московского округа отказал кредитору в признании долга индивидуального предпринимателя общим с супругой. Суд указал, что кредитор не доказал, что деньги пошли на нужды семьи, а не на развитие бизнеса, в котором супруга не участвовала .

3. Дело о потребительском кредите и совместных покупках

А вот другой случай. Муж взял потребительский кредит и через неделю на эти деньги была куплена стиральная машина, холодильник и телевизор в общую квартиру. Жена знала о покупках, пользовалась ими, не возражала. Суд признал долг общим, так как было очевидно, что деньги потрачены на семью .

Бесплатная консультация юриста

Часть 7. Коротко о главном: шпаргалка

Заключение

Итак, главный вывод: если вы не выступали по кредитам созаемщиком, не подписывали своё согласие на их получение, не участвовали в предпринимательской деятельности супруга и не направляли средства с этих кредитов на приобретение или улучшение общего имущества семьи, то с высокой долей вероятности суд не взыщет с вас половину кредитной задолженности .

Закон и судебная практика сегодня на стороне добросовестного супруга, который не знал о чужих долгах и не пользовался деньгами . Главное — вовремя заявить о своих правах и представить суду доказательства.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

И помните: лучший способ избежать проблем — это открыто обсуждать финансы ещё в браке. А если уж дело дошло до развода и дележа долгов — не стесняйтесь обращаться к юристам. Одна консультация может сэкономить вам сотни тысяч рублей.