Решение налоговой инспекции — не окончательный приговор, а всего лишь ее версия событий. И если предприниматель уверен в своей правоте, обжаловать решение налогового органа можно и нужно. Процесс не быстрый, и он требует сил и внимания, но при хорошей подготовке шанс отбиться от несправедливых претензий достаточно высок.

Какое именно можно обжаловать решение налогового органа

Инспекторы ФНС всегда оформляют свои выводы официально. Все начинается с акта проверки, в котором они фиксируют все найденные, по их мнению, нарушения. А уже на основе этого акта выносится решение. И это и есть документ, с которым предприниматель можете либо согласиться, либо начать спор. По сути, решений ФНС может быть два, и оба не особо приятны:

- Решение о привлечении к налоговой ответственности. Фирме не только доначисляют налог и пени, но и накладывают штраф.

- Решение об отказе в привлечении к ответственности. Звучит мягче, но по сути — тоже удар по бизнесу. Штрафа здесь нет (например, потому что прошли все сроки давности), но суммы налога к доплате и пеней все же остаются. Соглашаться с таким решением также не обязательно.

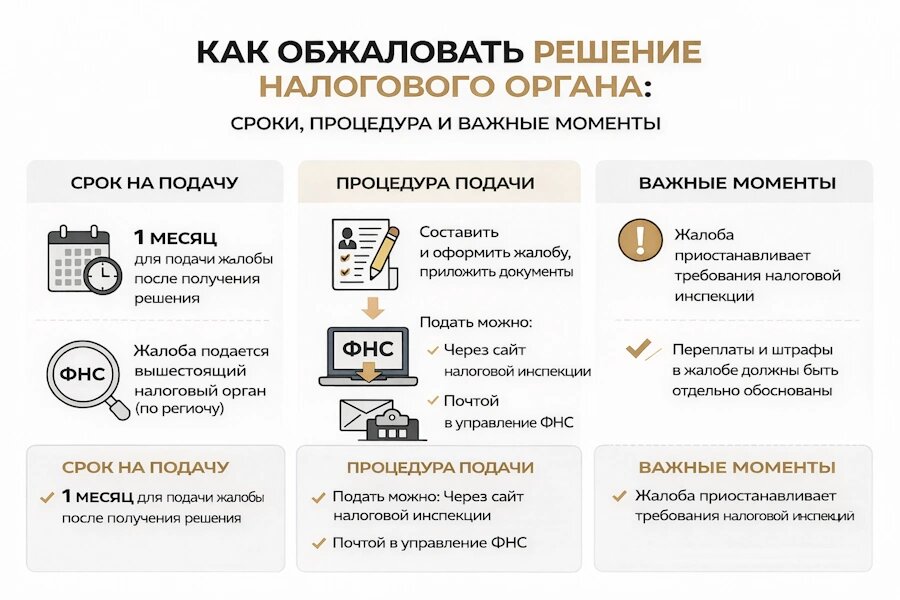

Статья 138 НК РФ подтверждает, что предприниматели вправе обжаловать любое действие или бездействие налоговой, если они считают, что оно нарушает их права. Но порядок необходимо соблюдать: сначала спор решаем напрямую с ФНС, и только если там переговоры зашли в тупик — идем в суд.

Оставьте заявку на консультацию

Юрист с вами свяжется в ближайшее время

[contact-form-7]

Нажимая на кнопку, вы даёте согласие на обработку персональных данных и соглашаетесь с «Политикой конфиденциальности»

На практике споры возникают вокруг одних и тех же болезненных точек. Если предприниматель столкнулся с одним из этих пяти пунктов, он точно не одинок — это массовые поводы для обжалования:

- Неадекватно завышенная сумма доначисления. Цифры в решении взяты неизвестно откуда и не имеют ничего общего с реальным положением дел. Основание для такого спора — очевидная несоразмерность.

- Штрафы непонятно за что. Фирме выписали штраф, но не смогли внятно объяснить, за какое конкретно нарушение и на каком основании. Или же основание, предложенное ФНС, не соответствует действительности.

- Блокировка расчетного счета. Самая болезненная мера, которая может парализовать работу компании. Вообще, блокировка применяется за серьезные нарушения (например, не была сдана декларация), но часто эту меру используют необоснованно или с формальными ошибками. Оспаривать блокировку стоит как можно быстрее.

- Отказ вернуть переплату. Предприниматель обнаружил, что перечислил в бюджет лишние деньги, подал заявление на возврат, а налоговая его игнорирует или отказывает без внятных причин. Это классическое бездействие, которое тоже обжалуется.

- Отказ в возмещении НДС — настоящая терра инкогнито для споров. Четкого списка причин для отказа в законе нет, поэтому инспекторы часто перестраховываются, отклоняя возмещение по малейшему подозрению. Если вы уверены в чистоте сделок, за свои деньги нужно бороться.

Какой бы ни была проблема, алгоритм один: сначала жалоба в вышестоящую налоговую (УФНС по региону), и только потом, если не помогло — иск в арбитражный суд. И помните о том, что ваше право на обжалование прописано в законе.

Как обжаловать решение налогового органа: досудебная стадия — главный шанс решить все миром

В спорах с налоговой нельзя сразу обращаться в судебные инстанции. Статья 138 НК РФ обязывает предпринимателей сначала попробовать договориться напрямую. И на самом деле это очень удобно. На этой стадии инспекторы обычно более открыты к диалогу: они выслушают аргументы и рассмотрят новые документы, которые предприниматель не успел подать во время проверки. Так что не стоит думать об этом как о препятствии. Это скорее главная возможность решить вопрос быстрее и дешевле:

Акт налоговой проверки — не окончательное решение, а лишь черновик обвинения. Задача предпринимателя — немедленно на него среагировать. У компании есть ровно месяц с момента получения акта, чтобы подать в составившую его инспекцию письменные возражения.

Если вы хотите, чтобы вас действительно поняли:

- Структурируйте свой ответ. Разбирайте акт по каждому проблемному пункту. Например: «С выводом, изложенным в пункте 2.1 акта, не согласен, поскольку…». Ваша цель — методично оспорить каждую спорную позицию.

- Превратите мнение в аргумент. Вам помогут ссылки на статьи Налогового кодекса, разъяснения Минфина, ФНС или позиции Верховного Суда по аналогичным спорам. Покажите, что вы опираетесь не на эмоции, а на закон.

- Приложите доказательства. Если в акте указано, что какого-то документа не было — приложите его копию. Если оспариваете сумму, предоставьте первичку и исправленные расчеты. Все, что подтверждает вашу правоту, должно лежать в приложении.

В течение десяти дней налоговая назначит дату рассмотрения материалов и проверки возражений. Предпринимателя обязаны пригласить письменно, поэтому он сможет лично все пояснить и даже (при необходимости) передать новые документы — их обязаны приобщить к делу. В ходе разбирательства инспекция может понять, что информации не хватает, тогда они инициируют дополнительные мероприятия налогового контроля (срок — не больше месяца). В их рамках они могут:

- Запросить документы у компании или ее контрагентов.

- Опросить свидетелей.

- Назначить экспертизу.

После этого (или без этого) наступит финал. Рассмотрев все материалы, налоговая вынесет одно из трех решений:

1. Полная победа: доводы приняты, и выносится решение об отказе в привлечении к ответственности.

2. Компромисс: доводы приняты частично. Сумма доначисленного налога, а вместе с ней пени и штраф, будут снижены.

3. Отказ. Доводы не приняли, и инспекция выносит решение о привлечении к ответственности на полную сумму из акта.

Как обжаловать решение налогового органа в апелляционном порядке

Если ФНС, рассмотрев все возражения, все равно вынесла некорректное решение, это начало следующего, более серьезного раунда. Теперь цель — предпринимателя Управление ФНС России по субъекту (областное, краевое). Это вышестоящий орган, который будет пересматривать решение первой инспекции. Главное — действовать быстро и грамотно, чтобы не дать решению вступить в силу. У предпринимателя есть ровно один месяц с того дня, как он получил на руки решение инспекции (отсчет идет с даты в его расписке).

Возражение нужно нести не в Управление, а в ту налоговую, которая вынесла оспариваемое решение. Они уже обязаны в течение трех дней переслать ее в Управление ФНС по региону. Таким образом инспекция видит, что решение обжаловано, и не имеет права выставлять компании требование об уплате до окончания процедуры.

Форма жалобы свободная, но пункт 2 статьи 139.2 НК РФ устанавливает обязательные реквизиты, без которых ее могут не принять. И конечно, стоит помнить о том, что документ должен быть не криком души, а официальным обращением. Нужно составить текст жалобы так, чтобы ее не только приняли, но и рассмотрели по сути. Обязательный минимум, который должен быть в жалобе:

- Кто вы? Полное наименование организации или ФИО ИП, адрес, ИНН.

- На кого жалуетесь? Полное название и адрес налоговой инспекции, вынесшей решение.

- Что обжалуете? Номер и дату решения, которое вас не устраивает.

- В чем суть спора? Подробно, со ссылками на статьи Налогового кодекса и приложенные документы, объясните, почему решение незаконно или необоснованно.

- Чего вы хотите? Четко сформулируйте требования: «Отменить решение полностью», «Снизить сумму доначисления до…» и т.д.

- Как получить ответ? Укажите удобный способ: на бумаге по почте, через личный кабинет или по ТКС.

- Что прилагаете? Составьте опись всех приложенных копий документов.

Жалобу должен подписать руководитель компании, индивидуальный предприниматель или представитель по нотариальной доверенности (доверенность прилагается).

Управление ФНС рассмотрит жалобу в течение месяца. По итогам они могут принять одно из трех решений, о котором предпринимателю сообщат в течение 3-х дней:

- Оставить решение инспекции в силе — все указанные в тексте аргументы не убедили вышестоящих инспекторов.

- Отменить решение полностью — полная победа на досудебной стадии.

- Изменить решение частично. Например, снизить сумму доначисленного налога и, соответственно, пересчитать пени и штраф.

С даты вынесения этого решения Управления, первоначальное решение инспекции вступает в законную силу (конечно, если его не отменили). Если предприниматель пропустил месяц на апелляцию, у него есть запасной вариант — подать обычную жалобу в течение года (также в Управление ФНС). Но здесь важно помнить о том, что обжалование в этом случае будет идти параллельно с исполнением, поэтому лучше уложиться в первый месяц.

Если Управление ФНС тоже отказало или проигнорировало сроки (статья 139.3 НК РФ), компания может обратиться в арбитражный суд. Досудебная стадия считается пройденной, и предприниматель получает право на судебную защиту.

Как передавать документы в ФНС

Возражения и жалобы можно подать тремя способами:

- Лично в канцелярию или окно приема инспекции. В этом случае нужно два экземпляра: один сдается, на втором поставят отметку о приеме.

- Почтой заказным письмом с описью вложения. Сохраняйте квитанцию и опись — это доказательство отправки.

- Электронно через специальные системы связи (ТКС) или личный кабинет налогоплательщика на сайте ФНС.

Финальная битва: как обжаловать решение налогового органа в арбитражном суде

Теперь оппонентом предпринимателя будет уже не налоговая инспекция, а государство в лице судьи. Споры с ФНС рассматривают арбитражные суды. По общему правилу, иск подается в суд, территориально находящийся там же, где и сама налоговая инспекция, с которой ведется спор. Но здесь есть и исключения:

- Если предприниматель спорит с несколькими инспекциями сразу, то иск подается по месту нахождения той из них, решение которой оспаривается.

- Если конфликт связан с деятельностью филиала или представительства, то дело может быть рассмотрено в суде по месту нахождения этого подразделения.

Шаг 1. Подготовка иска

От подготовки предпринимателя и его внимательности к деталям здесь зависит все. У компании есть всего 3 месяца, чтобы подать иск, и отсчет идет со дня, когда было получено решение Управления ФНС. Если предприниматель опоздает без чрезвычайно уважительной причины (длительная болезнь с официальным больничным или форс-мажор), то суд оставит иск без движения, а потом вернет.

Без квитанции об уплате государственной пошлины иск тоже не примут (пункт 2 часть 1 статьи 126 АПК РФ). Размер пошлины для дел этой категории фиксирован (пункт 2 статьи 333.21 НК РФ):

- Для индивидуальных предпринимателей — десять тысяч рублей.

- Для юридических лиц — пятьдесят тысяч.

Квитанцию об оплате обязательно приложите к пакету документов для суда (его состав будет подробно разобран ниже).

В самом заявлении предпринимателю нужно доступно и структурировано изложить:

- Название арбитражного суда по региону, полные реквизиты фирмы (для ООО — название и адрес, для ИП — ФИО и адрес регистрации), реквизиты ответчика — нижестоящей налоговой инспекции и Управления ФНС.

- Историю конфликта. Здесь нужны номер и дата оспариваемого решения Управления ФНС, номер исходного акта проверки. Кратко, но емко опишите, что произошло.

Чтобы дело было рассмотрено по существу, стоит отложить в сторону эмоции и праведный гнев. Оспаривать нужно по пунктам, со ссылками на конкретные нормы Налогового кодекса, разъяснения высших судов и приложенные документы, доказать, в чем именно ошиблась инспекция. Почему сумма доначисления неверна? Почему штраф применен неправомерно? Какие права предпринимателя нарушены (какая статья 138 НК РФ этому соответствует)? Каждое утверждение должно иметь под собой основание.Четкое требование. В идеале — одно предложение: «Прошу признать недействительным решение УФНС России по [такой-то области] от [дата, номер] в части…». Требование должно логично вытекать изо всех доводов.

Шаг 2. Сбор прилагающихся документов

Качественная доказательная база усиливает позицию истца. Обязательный комплект документов, который нужно подготовить в двух копиях (для суда и для отправки ФНС-ответчику) включает в себя:

- Документы, подтверждающие статус истца: Свидетельство ОГРН/ОГРНИП, ИНН.

- Вся история спора — доказательство того, что компания прошла досудебный порядок. Суд обязательно проверит, пытался ли предприниматель решить вопрос мирно. К этому пакету нужно приложить копии: исходного акта налоговой проверки, возражений предпринимателя с отметкой о приеме, решения первой инспекции, апелляционной жалобы в УФНС того самого решения, которое сейчас оспаривается.

- Доказательства по существу. Все первичные документы, договоры, платежки, расшифровки, на которые ссылаются доводы иска. По сути, здесь нужно приложить все, что доказывает правоту предпринимателя.

- Подтверждение полномочий. Если иск подает не руководитель лично, а юрист или представитель, нужна нотариальная доверенность.

- Подтверждение отправки копий ответчику — опись почтового отправления или квитанция об электронной отправке копий иска и всех документов в налоговую инспекцию.

- Квитанция об уплате госпошлины (оригинал).

Судебный путь — многоступенчатый. Если предприниматель проиграл в суде первой инстанции, у него есть право на апелляцию, а затем на кассацию в вышестоящих судах. Кассационную жалобу можно подать в течение двух месяцев с даты вступления в силу решения апелляции. Битва может быть долгой, но шанс есть на каждом этапе.

Если вас интересует статистика проверок ФНС, этот материал

Платить ли начисленные налоги, пока идет суд?

Это один из самых частых и болезненных вопросов. Закон не обязывает предпринимателя платить доначисления, пока решение суда не вступило в силу. Но здесь есть огромное «но». Если компания не заплатит и в итоге проиграет суд, к сумме налога и пеней из решения добавятся пени за весь период просрочки: с того дня, когда решение ФНС должно было быть исполнено, и до дня фактической оплаты. Эти проценты начисляются ежедневно и за время суда могут вырасти в весьма ощутимую сумму.

Чаще всего стратегически разумным шагом часто является уплата спорных сумм (налога и пеней) до или во время суда. Если компания в итоге выиграет, государство вернет ей эти деньги с процентами (в размере ключевой ставки ЦБ). Если проиграет — избежит колоссальных дополнительных пеней за просрочку.

Статья 54.1 НК РФ: Главное оружие налоговой в 2026 году

Если в акте проверки вы видите термины «техническая компания», «отсутствие ресурсов у контрагента» или «иска 54.1 НК РФ. Эта жение фактов хозяйственной жизни» — значит, инспекция применяет статью норма запрещает уменьшать налоги (получать вычеты по НДС и учитывать расходы по налогу на прибыль), если основной целью сделки была неуплата налога или если обязательство по договору выполнил не тот человек, который указан в документах.

Процессуальные ловушки ст. 54.1 НК РФ

Инспекторы часто трактуют эту статью расширительно, поэтому в возражениях на акт нам нужно бить по двум ключевым точкам:

- Реальность сделки. Налоговая должна доказать, что товара не было или услуга не оказывалась. Если же стройка закончена, а товар продан — сделка реальна. В этом случае мы прикладываем первичку: накладные, акты и деловую переписку, которая подтверждает намерения сторон.

- Должная осмотрительность. Налоговики любят указывать, что ваш контрагент — «пустышка» без штата и техники. Но закон не обязывает вас проверять всех до десятого колена. Если вы докажете, что на момент подписания договора контрагент был в ЕГРЮЛ, имел сайт, офис и участвовал в переговорах — претензии по ст. 54.1 становятся необоснованными

Что делать, если вам вменяют ст. 54.1 НК РФ

Используйте «Налоговую реконструкцию». Даже если ваш прямой контрагент признан «техническим», вы имеете право учесть реальные расходы, которые понесли при покупке товара у фактического поставщика. Позиция Верховного Суда здесь на стороне бизнеса

Оспаривайте «искажение». Налоговая должна доказать умысел директора. Если ошибка в документах — случайность, а не схема, ст. 54.1 не должна применяться. Подкрепляйте позицию практикой. Ссылайтесь на позиции ФНС и Пленумов ВС, где суды одергивают инспекторов за формальный подход.

Рекомендуем изучить наш материал о том, как работает субсидиарная ответственность по налогам и опровержение презумпции вины, чтобы заранее оценить риски

Вместо заключения: бороться стоит, но лучше — с профессионалом

Предприниматели не безоружны перед инспекторами ФНС: проблемные решения инспекций отменяются частно. Но важно учитывать, что при обжаловании важна каждая деталь, юридическая норма или срок. Выигрывает здесь не тот, кто громче всех возмущается, а тот, кто тихо, методично и по всем правилам подготовил свою защиту. Чтобы выиграть подобный спор, нужно:

- Знать Налоговый кодекс не по верхам, а в деталях. Нужно понимать, как суды трактуют ту же статью 54.1 (необоснованная налоговая выгода), так как это 90% причин доначислений, или что такое взаимозависимость в конкретном случае. Если предприниматель не до конца разбирается в теме, налоговики разнесут его аргументы буквально за пять минут.

- Идеально соблюдать все формальности. Это самая обидная ошибка: быть по сути правым на все 100%, но пропустить срок в три месяца на подачу иска, неправильно рассчитав сроки. Или забыть указать в жалобе обязательные реквизиты из п. 2 ст. 139.2 НК РФ – тогда ее тоже вернут, не глядя, а время будет потеряно.

- Уметь собрать историю воедино. Недостаточно просто скинуть в папку все свои документы за пять лет. Нужно выстроить четкую цепь: вот документ (факт) — вот закон (статья НК РФ)- а значит, налоговая не права (вот вывод). В идеале нужно еще предугадать, что ответят налоговики, и заранее подготовиться к этому.

Теоретически самостоятельно выиграть подобный спор можно. Если случай простой, и предприниматель готов вместо своего бизнеса месяц изучать судебную практику и писать бумаги. Но прежде чем начать это дело самому, стоит спросить себя:

- А оно того стоит? Вы готовы по незнанию или ошибке проиграть и заплатить все до копейки, хотя могли бы выиграть?

- Где брать время? Вы уверены, что те часы, которые вы потратите на суды и чтение законов, не принесли бы вам больше денег, если бы вы вложили их в свой бизнес?

- А ваши нервы железные? Вы хотите лично, изо дня в день, переживать стресс, споря с госорганом, который изначально настроен против вас?

Ознакомьтесь с алгоритмом того, как Обжалование акта налоговой проверки: стратегия и тактика защиты прав налогоплательщика

Хороший налоговый юрист знает законы, помнит все сроки и умеет сложить все документы компании в убийственную для инспекции позицию, которая поможет обжаловать решение налогового органа даже в самых сложных ситуациях. Его задача — взять на себя всю техническую и нервную часть, оставив предпринимателю спокойствие, контроль над ситуацией и время на свою основную работу.

Если вам необходима квалифицированная помощь юристов по налоговым спорам, то обращайтесь в нашу компанию. Записаться на консультацию можно по номеру телефона: +7 (495) 308 49 76