Это пятая из серии статей про биржевые фонды ETF. Четыре первых:

- Биржевые фонды ETF: основные понятия

- Арбитражный механизм ETF

- Американские и европейские ETF

Сегодня речь пойдет о плечевых фондах ETF, т.е. использующих кредитное плечо. Их также иногда называют фондами с левериджем, дословно переводя английский термин (Leveraged ETFs).

Что такое плечевые фонды?

Плечевой ETF — это биржевой фонд, который стремится увеличить дневную доходность базового индекса или актива в 2 или 3 раза. Почти всегда в случае плечевых фондов имеют в виду фонды акций (недвижимости).

Т.е. кредитное плечо здесь бывает двух- или трехкратным (2х или 3х фонды). Не выше, поскольку риски акций и так высоки. Примеры на рынке США:

- 2х: ProShares Ultra S&P 500 (SSO)

- 2х: Direxion Daily S&P 500 Bull 2X Shares (SPUU)

- 3х: ProShares UltraPro QQQ (TQQQ)

- 3х: Direxion Daily S&P 500 Bull 3X (SPXL)

- Существуют также инверсные фонды (-1х, -2х, -3х), которые обеспечивают обратную доходность индекса. Они эффективны в сильный кризис, например были успешны в 2008 году. Пример такого фонда на нефть и газ (в их названии часто присутствует слово "short"): ProShares Ultrashort Oil & Gas ETF 2X (DUG).

Замечания:

🕛 Плечо поддерживается только внутри одного торгового дня: каждый вечер фонд делает ребалансировку. Эффект роста достигается с помощью использования производных инструментов: фьючерсов или свопов.

📉 Поэтому если плечевой фонд 3х падает на треть своей стоимости в течение дня, он должен обанкротиться (на практике управляющая компания в этом случае "режет" кредитное плечо). Но падение на 50% (по 25% каждый день) такой фонд выдержит - как раз из-за ежедневной коррекции позиций. Хотя для фонда с широким индексом ценных бумаг подобные дневные убытки выглядят почти невозможными.

⭐ Плечевые фонды бывают не только на индексы, но и на отдельные акции (Single-Stock ETFs). Они позволяют делать ставки на конкретную компанию (например, Nvidia или Tesla) с плечом или в шорт, не открывая маржинальный счет у брокера. Например, фонд NVDL это двойная ставка на рост акций Nvidia.

⭕ Существуют, хотя и весьма редки, leveraged bond ETFs - т.е. фонды на облигации с плечом. Например, Leverage Shares 5× Long 7-10 Year Treasury Bond ETF обеспечивает 5× ежедневное плечо к доходности 7–10-летних казначейских облигаций. Результаты таких фондов часто уступают обычным облигациям.

👉 Плечевые и инверсные (обратные) фонды составляют только 2–3% от общего количества ETF в мире. По объему активов их доля еще меньше — менее 1%, так как крупные институциональные инвесторы и пенсионные фонды обходят их стороной. Из-за использования кредита их комиссии за управление выше и в среднем составляют 1% в год.

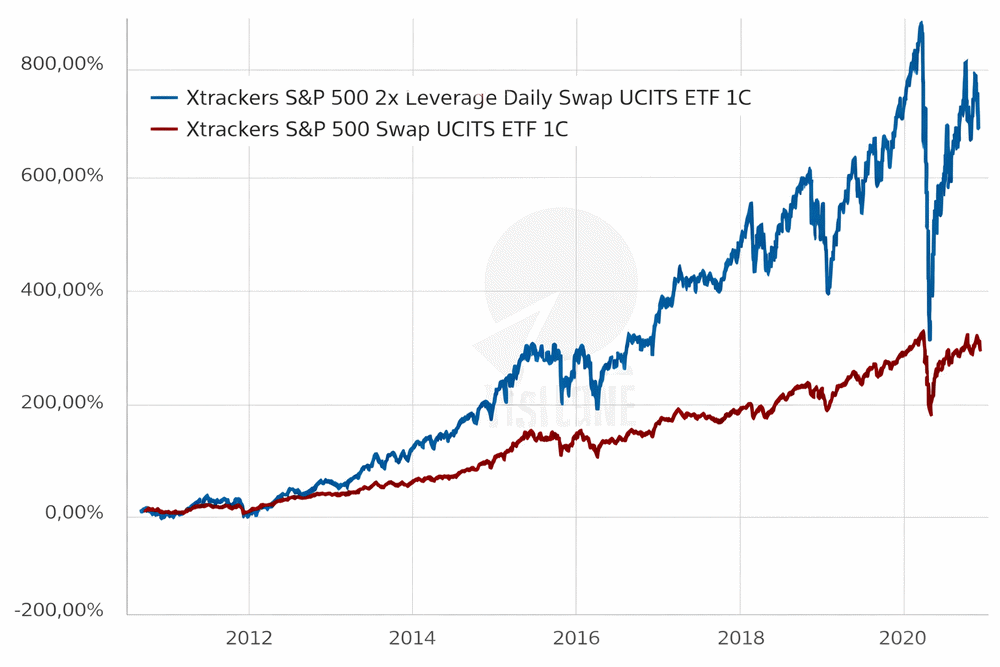

💡 Почему фондов с плечом так немного? На первый взгляд они должны быть доходными: если фондовые индексы с годами растут, а фонды с плечом умножают их доходность на 2 или на 3, то долгосрочный инвестор должен стать богаче на этот коэффициент (относительно простого индекса).

Рисунок выше, где фонд с 2х плечом обгоняет стандартный индекс США, выглядит подтверждением - однако на практике это работает сложнее.

Математика плечевых фондов

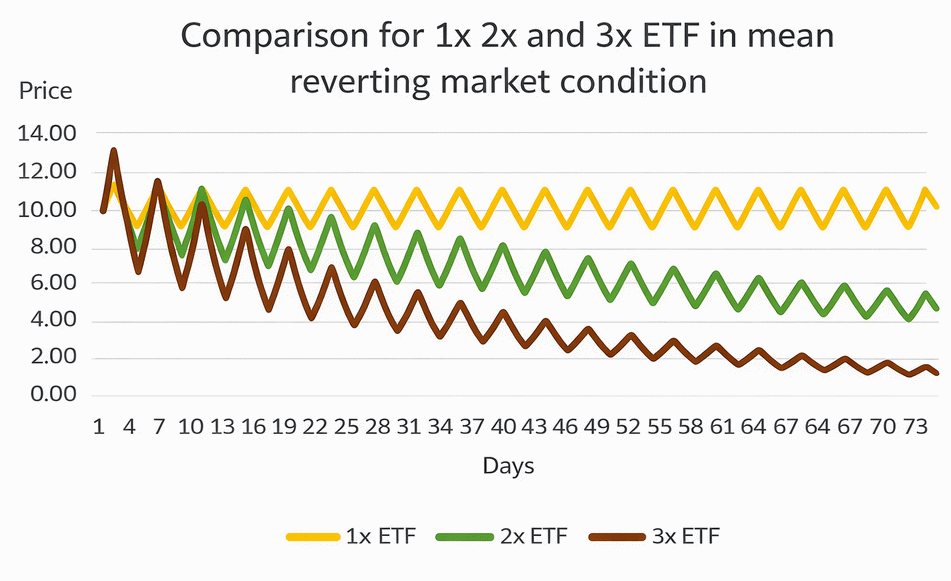

Из-за ежедневного пересчета в плечевых ETF возникает эффект "распада волатильности" (Volatility Decay). Если актив находится в боковом движении, плечевой фонд теряет деньги, даже если цена актива в итоге не изменилась. Или даже немного подросла.

Пример. Представьте индекс ценой 100$.

День 1: Индекс +10% (110$). Фонд 3х вырастет на +30% (130$).

День 2: Индекс -9.09% (вернулся к 100$). Фонд 3х упадет на 27.27%.

Итог: Индекс — 100$, а фонд 3х — 94.55$. Вы потеряли 5.5% на ровном месте.

Т.е. такая ежедневная волатильность в 10% (где средняя цена актива примерно постоянна) очень быстро "убивает" капитал. Чем выше плечо, тем больше убыток:

Тем не менее на рынках случаются периоды роста без сильной волатильности, которые иногда длятся годами. Сравним QQQ (обычный Nasdaq-100) и TQQQ (плечо 3х на Nasdaq-100).

📈 Когда плечо приносит прибыль (2010–2021):

За 10 лет бурного роста технической отрасли TQQQ принес тысячи процентов доходности, обогнав обычный QQQ в десятки раз. Т.е. реальный коэффициент прибыли оказался значительно выше трех: в условиях устойчивого тренда вверх ежедневное фиксирование позиции работает как сложный процент.

📉 Когда плечо дает убыток (2022 год):

Индекс Nasdaq-100 упал примерно на 33%. В то же время плечевой TQQQ рухнул почти на 80%. Инвестору в обычный фонд нужно было вырасти на 50%, чтобы отбиться, а фонду с плечом на 400%. Облигации с плечом часто убыточны, поскольку хотя и имеют меньшую волатильность, но обычно колеблются вверх и вниз между сроками сроками своего погашения.

Сравнение для 2000-2025 годов

Средний горизонт инвестора не менее 25-30 лет. Если мы рассмотрим доходность за первую четверть века, то индексный фонд выйдет победителем (против 2х и 3х конкурентов). При инвестировании 10 000$ результаты с учетом дивидендов и комиссий будут примерно такими:

🥇 Фонд на стандартный индекс США. Около 64 000$.

🥈 Плечо 2х, около 45 000$. Из-за двух падений на 40–50%, которые для плечевого фонда превращались в -80%, капитал в 2000-е уменьшился бы примерно до 4 000$.

🥉 Плечо 3х, около 15 000$. После 2008 года капитал сократился более, чем на 90% - поэтому даже мощных рост в 2010-х смог лишь частично отбить убыток при такой низкой базе.

Были ли банкротства и падения на 99%?

Да, это происходило не раз. Самые громкие случаи:

📉 RUSL (Direxion Daily Russia Bull 3X Shares)

Это самый яркий пример «смерти» плечевого ETF. Фонд давал тройное плечо на индекс российских акций. В феврале 2022 года российский индекс за день падал примерно на 50%.

- Что произошло: После дневного обрушения торги российскими бумагами на зарубежных биржах очень быстро стали невозможны. Однако инвесторы стандартных ETF зависли в неопределенности - ценные бумаги были сохранены путем конвертации расписок в российские акции, которые перешли в российский депозитарий НРД. Шанс вернуть средства зависит от геополитики.

- Итог: Фонд RUSL упал более чем на 99% за считанные дни. Управляющая компания Direxion объявила о закрытии и ликвидации фонда. Инвесторы получили мизерные остатки от стоимости своих паев.

📉 GUSH (Direxion Daily S&P Oil & Gas Exp. & Prod. Bull)

В начале 2020 года этот биржевой фонд на нефть и газ имел плечо 3х.

- Что произошло: Когда нефть рухнула в марте 2020-го, фонд за пару недель упал с сотен долларов до «центов» (технически потеря составила более 98%).

- Как выжил: Чтобы фонд не исключили с биржи из-за низкой цены, Direxion провела обратный сплит 1 к 40. Это значит, что если у вас было 40 акций, они превратились в одну. Сразу после этого фонд экстренно сменил стратегию с 3х на 2х, чтобы снизить риск окончательного обнуления.

- Итог: Те, кто купил GUSH до 2020 года, остались в огромном убытке и через несколько лет.

📉 JNUG (Direxion Daily Junior Gold Miners Index Bull)

ETF на акции золотодобытчиков с плечом 3х.

- Что произошло: В марте 2020 года золотодобытчики падали вместе с рынком. За пару недель JNUG упал с уровня около $1000 до $7 (с учетом корректировок на сплиты). Потеря стоимости составила около 99%.

- Итог: Как и в случае с GUSH, фонд выжил только благодаря обратному сплиту (1 к 10 от 23 апреля 2020 года) и снижению плеча до 2х.

Что делают плечевые ETF при сильном падении?

Когда цена ETF падает ниже 1$ (или даже ниже 5$), биржа присылает эмитенту ценной бумаги уведомление о делистинге. Т.е. о требовании покинуть биржу. Слишком низкая цена считается признаком плохого качества актива.

Чтобы этого избежать, фонд делает обратный сплит (Reverse Split). Это не меняет реальную стоимость портфеля инвестора, но радикально меняет цифры в терминале и позволяет формально соответствовать требованиям биржи.

Представим, что вы купили агрессивный 3х-плечевой ETF.

Акт 1: Покупка

- Ваши вложения: 10 000$.

- Цена одной акции ETF: 100$.

- Количество акций у вас: 100 штук.

Акт 2: Обвал на 99%

Рынок пошел против вас, плечо 3х сработало в обратную сторону.

- Цена акции: упала со 100$ до 1$.

- Ваш баланс: 100 акций × 1$ = 100$.

- Проблема: фонд стоит копейки и биржа грозит делистингом.

Акт 3: Обратный сплит (например, 1 к 20)

Управляющая компания объявляет: «Мы объединяем каждые 20 старых акций в одну новую».

- Количество акций: Ваши 100 акций делятся на 20. Теперь у вас всего 5 акций.

- Цена акции: 1$ умножается на 20. Теперь одна акция стоит 20$.

- Ваш баланс: 5 акций × 20$ = 100$.

Для нового инвестора, который только открыл график, фонд выглядит вполне прилично. Но чтобы просто вернуть свои средства в 10 000$, цена акции должна вырасти с 20$ до 2 000$. Т.е. в 100 раз или на 10 000%. Сплит здесь ничего не меняет.

📌 Поэтому на графиках фондов вроде GUSH или JNUG часто можно увидеть очень высокие цены в начале торгов (см. выше). На практике это лишь результат множества обратных сплитов, которые спасали фонд от делистинга, и пересчета котировок. Реально пай при запуске фонда стоил гораздо меньше.

ETN: еще больше риска

ETN (биржевые ноты) выпускаются крупными банками и являются необеспеченными долговыми обязательствами с их стороны. ETN могут содержать разную "начинку" (как и ETF), однако банки имеют больше свободы в обращении со своим долгом. Соответственно, тут выше рыночный риск, к которому прибавляется риск устойчивости самого банка.

📉 Два известных примера касаются крупного банка Credit Suisse. У него была биржевая нота XIV (VelocityShares Daily Inverse VIX Short-Term ETN), привязанная к индексу волатильности VIX. С 2016 года ставка на то, что рынки будут спокойными, приносила фонду отличную доходность. Но 5 февраля 2018 года индекс VIX скакнул более, чем на 100% за день.

И тогда фонд XIV потерял около 96% стоимости за одну торговую сессию (с $1.9 млрд. до почти нуля). Credit Suisse закрыл фонд, выплатив инвесторам остатки (около $6 за бумагу, стоившую $135 утром). Ситуация, максимально похожая на банкротство.

📉 Кроме того, тот же банк обслуживал биржевую ноту UGAZ (VelocityShares 3x Natural Gas). Это был популярный «газовый» фонд с трехкратным плечом, делистинг которого произошел 10.07.2020. Хотя это не было "мгновенным" обнулением (как у XIV), Credit Suisse просто зафиксировал убытки инвесторов и не дал шанса пересидеть просадку.

Итог

Биржевые фонды с плечом создавались как инструмент для спекулянтов с периодом владения от часов до нескольких дней, редко больше.

Наиболее благоприятная среда для заработка на плечевых фондах - гладкий рост актива (или резкое падение для обратных фондов). Как показано выше, такой рост иногда может длиться месяцами и даже годами, но вообще-то не характерен для рынка. В случае умеренного роста с сильной волатильностью в плюсе будет только инвестор стандартных ETF.