Сегодня поговорим о том, что происходит в экономике США в области гособлигаций, поскольку китайский финансовый регулятор недавно рекомендовал китайским банкам уменьшить свое присутствие на американских финансовых рынках.

Китайские банки присутствуют на американских финансовых рынках, главным образом, через покупку и продажу американских гособлигаций.

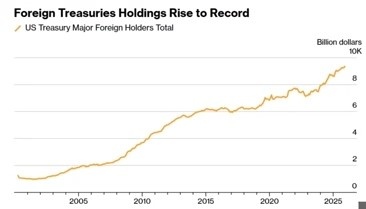

Почему это важно? Потому что объем гособлигаций, хранящихся за рубежом в качестве государственного долга США, сейчас составляет около 9,4 триллиона долларов.

Как видно из этого графика, за последние 25 лет наблюдался значительный рост объема американских гособлигаций у зарубежных держателей.

Причина по которой китайский регулятор рекомендует своим банкам уменьшить свое присутствие в этой области – это опасения по поводу того, что может произойти в экономике США и что происходит с американским госдолгом.

Это важный момент, потому что распродажа облигаций влечет снижение цен на них и повышение их доходности, поскольку между ценой облигации и ее доходностью существует обратная зависимость. Чем ниже цена облигации, тем выше ее доходность.

С другой стороны, текущая цена облигации имеет значение, поскольку правительству нужно ее учитывать при выпуске новых облигаций. Правительству нецелесообразно выпускать новые облигации с более низкой доходностью, чем текущая, так как на такие облигации будет трудно найти покупателей.

Таким образом, это объявление китайского регулятора может оказать довольно значительное влияние на рынок американских гособлигаций.

Вернемся на шаг назад и посмотрим, что происходит в США с госбюджетом.

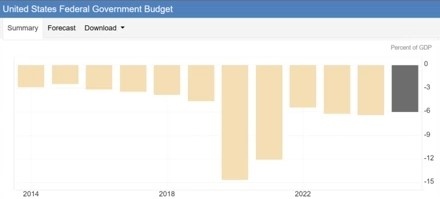

Этот график показывает дефицит бюджета, который правительство США имеет с 2014 года. Он отражает разницу между государственными расходами и государственными доходами.

Как видно, каждый год с 2014 года правительство США тратило больше, чем зарабатывало. Поэтому, как и любой из нас, если вы тратите больше, чем зарабатываете, есть только один способ сделать это в долгосрочной перспективе, в течение 12 лет, — это взять на себя долг. И именно это делает правительство США.

Последние данные за 2024 год показывают, что дефицит между расходами и доходами составил 6,4% ВВП. Официальных данных за 2025 год пока нет, но, по оценкам, он составит около 6% ВВП. Это довольно значительные расходы.

Если же посмотреть на ситуацию с долгом, то объем задолженности, начиная с 2016 года, увеличивается почти линейно каждый год. Сейчас он находится на рекордном уровне.

За последние несколько месяцев наблюдается ускорение роста объема заемных средств. Таким образом, США постоянно занимают все больше денег, и проблема заключается в том, что стоимость этого долга растет в результате изменений спроса и цен на гособлигации.

Давайте посмотрим на структуру задолженности США зарубежным держателям американского госдолга.

В настоящее время 32,9% всего государственного долга США находится в руках иностранных инвесторов. Причина этого в том, что США — крупнейшая экономика мира, и они считаются безопасным убежищем.

Поэтому, если вы вкладываете деньги в государственные облигации США, вам гарантировано погашение долга, и исторически это приносило инвесторам довольно хорошую прибыль. Таким образом, это было очень привлекательное предложение.

Но если мы посмотрим на то, что происходило с долларом США за последние 12 месяцев, индекс доллара США снизился более чем на 9,6%. И это проблема для иностранных инвесторов, потому что если вы покупаете облигацию на 100 долларов, и, допустим, ваша валюта торгуется по курсу 1 к доллару, то вы вкладываете 100 долларов, и это обходится вам в 100 долларов вашей собственной валюты. Если стоимость доллара упадет, например, на 10%, то эти 100 долларов будут стоить всего 90 долларов.

Таким образом, когда вам возвращают деньги в конце периода, например, если это 10-летняя облигация, то по истечении 10 лет вы получаете обратно только 90 долларов вместо вложенных 100.

В этом и заключается проблема. Когда доллар США ослабевает, это снижает стоимость всех этих инвестиций для иностранных инвесторов, потому что доллар стоит меньше в конце срока действия облигации, и, следовательно, вы получаете меньше денег обратно.

Кроме того, с точки зрения купона, то есть доходности по облигации, она также ниже, потому что выплата производится в долларах США. И если вам затем приходится конвертировать его обратно в свою валюту, а стоимость доллара упала, то вы получаете меньше своей валюты.

Таким образом, это само по себе делает долларовые облигации менее привлекательными. Но также существуют и политические проблемы, связанные с тарифами Дональда Трампа и санкциями против ряда стран.

Также есть такие факторы, как проблема Гренландии, которая вызвала некоторую конфронтацию в Европе. Многие европейские страны недовольны тем, как был решен этот вопрос, поскольку существовала своего рода скрытая угроза потенциального вторжения США в Гренландию.

Дональд Трамп заключил преференциальное соглашение, согласно которому США могут разместить базы в Гренландии, а также получить права на добычу редкоземельных минералов. Но многие в Европе недовольны тем, как был решен этот вопрос.

Таким образом, у нас есть реальная финансовая причина, по которой ценность американских гсоблигаций для зарубежных инвесторов падает, а также снижается их привлекательность по политическим причинам.

Теперь, если мы посмотрим на ситуацию конкретно в Китае в связи с тем, что китайский регулятор потребовал от китайских банков сократить свои инвестиции, последние данные показывают, что китайские банки индивидуально владели примерно 300 миллиардами долларов государственных облигаций США. Это довольно большая сумма. Но если мы посмотрим на китайские активы в целом, то есть на все китайские компании и других инвесторов в Китае, которые покупают государственные облигации США, то увидим, что в период с 2008 по 2014 год наблюдался резкий рост объема гособлигаций США, хранящихся в Китае. В какой-то момент он достиг почти 1,3 триллиона долларов.

Однако с 2014 года эта доля сократилась. И самые последние данные показывают, что сейчас она составляет около 650 миллиардов долларов. Это все еще большая сумма, но произошло существенное сокращение. И эта распродажа является одной из причин роста доходности этих облигаций.

Также интересно взглянуть на то, что происходит с европейскими активами. На этом графике показаны те же данные, которые мы только что рассматривали для Китая, которые показаны черной линией. А внизу есть желтая линия, которая показывает активы в Бельгии. Бельгия важна потому, что там находится штаб-квартира Euro Clear. Euro Clear — это, по сути, механизм, посредством которого множество различных зарубежных учреждений хранят облигации. Это, по сути, номинальный сервис, при котором вам не нужно хранить облигации напрямую на свое имя. Вы можете просто купить их через Euro Clear, а затем продать через Euro Clear. Это одна из причин, почему Бельгия является таким крупным игроком в отношении замороженных российских активов, и почему Бельгия опасалась, что Европейский союз захочет конфисковать эти активы и использовать их для поддержки Украины в военных действиях, поскольку Россия фактически подала судебный иск против Бельгии.

За последние 10 лет мы наблюдаем значительное увеличение объема государственных облигаций США, хранящихся в Европе. Таким образом, Европа наращивала свои позиции одновременно с тем, как Китай свои сокращал.

Но теперь, когда Европа испытывает некоторую тревогу из-за ситуации в Гренландии, возникает вопрос, продолжится ли эта тенденция или Европа начнет распродавать активы так же, как это произошло в Китае?

Если мы посмотрим на этот график, он показывает доходность 10-летних облигаций в долларах США за последние 10 лет. И это абсолютно критически важно с точки зрения правительства США, потому что это будет определять стоимость выпуска новых облигаций.

Как работает доходность облигаций, мы уже писали об этом раньше, но правительство выпускает облигацию с фиксированным купоном (доходностью). Например, это может быть облигация на 100 долларов. Для простоты предположим, что это облигация на 100 долларов с купоном 10%. Это то, что вы будете получать каждый год. Вы получите 10 долларов через года, если будете держать облигацию на 100 долларов с купоном 10%.

Если никто на рынке не захочет покупать эти облигации, то правительству США придется снизить цену, чтобы побудить людей покупать их. Для простоты предположим, что ее цену снизили в два раза, до 50 долларов за облигацию. Однако ее покупатель все равно будет получать 10 долларов в год. Таким образом, ее доходность для держателя фактически удвоится до 20%. Вот так работает обратная зависимость.

По мере снижения цены облигации доходность облигации для держателя растет. Купон, который выплачивает правительство США, остается точно таким же. Оно выплачивает 10% на протяжении всего 10-летнего срока действия облигации. Но доходность на рынке корректируется в зависимости от цены облигаций. И это важно, потому что когда правительство выпускает новые облигации, то есть, если оно выпускает новые облигации сегодня, и текущая доходность составляет 20%, то ему придется выпускать облигации с доходностью 20%, а не ниже. Таким образом, доходность показывает нам текущую цену государственного долга США для вновь выпущенных облигаций.

Этот график показывает, что за последние 10 лет наблюдался значительный рост доходности гособлигаций. Еще 10 лет назад правительство США платило за весь свой долг в среднем около 2%. Сегодня этот показатель составляет 4,2%. Это более чем вдвое больше, чем 10 лет назад.

Одна из проблем США заключается в том, что в период с 2019 по 2023 год произошло значительное падение стоимости издержек для выпуска облигаций. На некоторое время их доходность снизилась до менее 1%.

Таким образом, все облигации, выпущенные в тот момент, были выпущены по очень низким ставкам. А если мы вернемся к графику, показывающему государственный долг США, то увидим, что как раз за этот период и произошло огромное увеличение общего объема долга.

Таким образом, существует большое количество облигаций с очень низкими купонами. Но проблема в том, что поскольку у правительства недостаточно денег на погашение этих облигаций, оно вынуждено выпускать новые.

В зависимости от срока, указанного в облигациях, они подлежат погашению в конце 10-летнего, 20-летнего, 30-летнего, 5-летнего или 2-летнего периода.

Таким образом, погашение долга происходит путем выпуска новых облигаций, а затем средства, полученные от выпуска новых облигаций, используются для погашения долгов перед держателями старых облигаций. Когда речь идет о погашении облигаций 2020 и 2021 годов стоимость замещающего долга сейчас быстро растет. Общая стоимость обслуживания долга для правительства США увеличится в четыре раза.

Теперь посмотрим на график движения индекса доллара США и доходности облигаций, начиная с 2018 года. В период с 2018 по 2023 год наблюдалась очень тесная корреляция между тем, что происходило с курсом доллара США и доходностью облигаций. Можно увидеть, что две линии двигались практически синхронно вплоть до конца 2024 года. Между доходностью облигаций и долларом США в 2023 и 2024 годах существовал разрыв. Таким образом, доходность облигаций снижалась не так быстро, как стоимость доллара.

А причина их синхронного движения исторически заключается в том, что, периодически изменяются процентные ставки, которые являются еще одним фактором, влияющим на доходность облигаций. Если они в вашей стране низкие, то это является менее привлекательным для иностранных инвесторов.

Это немного похоже на выбор сберегательного счета: вы ищете лучшую ставку. И если лучшая ставка не в США, то вы можете обратиться к другой стране, чтобы получить максимально выгодную ставку. В самом упрощенном виде можно сказать, что так будет работать управляющий международным инвестиционным фондом.

Но то, что мы наблюдали в 2025 и 2026 годах, — это огромное расхождение между стоимостью доллара и доходностью облигаций. Как видите, разрыв сейчас огромен. Стоимость доллара падала, но доходность облигаций за ней не следовала.

Доходность облигаций оставалась высокой несмотря на то, что доллар стал дешевле. Это происходило потому, что процентные ставки не снижались с той же скоростью, что и курс доллара. И это один из аргументов Дональда Трампа. Он говорил Джерому Пауэллу, что процентные ставки нужно понизить, потому что это может снизить доходность облигаций, ведь в течение последних пяти-шести лет эти показатели двигались синхронно.

Однако сейчас мы видим это расхождение, и это плохая новость для США, потому что доллар ослаб, что плохо сказывается на импорте, а США являются чистым импортером. Поэтому импорт становится относительно дороже. Кроме того, существуют пошлины, которые и так делают импорт дороже. Но, помимо этого, доходность облигаций остается высокой, и это плохая новость для правительства США, потому что это означает, что стоимость его долга продолжает расти, как и общий объем долга. Таким образом, это фактически двойной удар с точки зрения США.

А если мы посмотрим на эту таблицу, то увидим, что же происходило со стоимостью долга правительства США за последние 10 лет.

Так, в 2015 году правительство США выплатило 407 миллиардов долларов США для погашения всего своего долга. Это была, по сути, суммарная сумма купонных выплат по всем выпущенным облигациям.

За последние 10 лет наблюдался довольно быстрый рост, и это связано с графиком, который мы рассматривали ранее, показывающим огромный рост объема долга, но также есть проблема, касающаяся стоимости долга.

Итак, если мы посмотрим на крайнюю правую часть таблицы, где показана средняя доходность 10-летних облигаций. На самом деле, это положение дел на конец декабря каждого из этих лет, потому что нужно выбрать конкретный момент времени. Это немного похоже на фондовый рынок. Нельзя сказать, какова средняя цена акций на фондовом рынке. Нужно выбрать определенный момент времени.

Итак, если мы посмотрим на этот график, то увидим, что в 2015 году средняя доходность составляла 2,14%. В 2016 году она упала до 1,84%, что довольно неплохо. В 2017 году снова поднялась до 2,33%, в 2018 году — до 2,91%, в 2019 году упала до 2,14%, а затем мы увидели пандемию COVID, когда процентные ставки были резко снижены по всему миру.

И вы можете видеть, что в 2020 году средняя стоимость 10-летних облигаций в США составляла менее 1%. Это был исторический минимум. Никогда прежде он не был таким низким. И США воспользовались этим, выпустив большое количество долговых обязательств.

В 2021 году она оставалась низкой — 1,45%. В 2022 году она подскочила до 2,95%, что на тот момент является самым высоким показателем за всю историю наблюдений. В 2023 году она выросла до 3,96%. В 2024 году процентная ставка составляла 4,21%, а в 2025 году — 4,29%.

Таким образом, вы можете видеть, что за последние четыре года произошло огромное увеличение стоимости долга. Это фактический купон, который выплачивает правительство США.

Теперь, очевидно, в дополнение к этому увеличению стоимости, также увеличилось количество выпущенного долга.

Так что, если мы теперь посмотрим на процентные платежи и проанализируем их, вы увидите, что они выросли с 407 миллиардов в 2015 году до 430 миллиардов в 2016 году. Затем до 456 миллиардов в 2017. Затем они превысили 500 миллиардов, то есть полтриллиона долларов в 2018 году. 574 миллиарда в 2019 году. Затем упали до 527 миллиардов в 2020 году из-за снижения процентных ставок. То есть это было счастливый момент.

В 2021 году они снова подскочили до 575 миллиардов, а в 2022 году упали до 476 миллиардов в результате действия низких процентных ставок. В 2023 году этот показатель подскочил до 659, в 2024 году — до 881 миллиарда долларов.

В 2025 году правительство США потратило 970 миллиардов долларов на проценты по долгу. Это почти триллион долларов.

Таким образом, если взять текущий уровень, то ежегодные расходы правительства США на проценты по долгу составят более триллиона долларов.

Проблема в том, что дефицит будет расти еще больше, поскольку каждый год значительная часть средств, более триллиона долларов, уходит на погашение долга. И поскольку долг продолжает расти, это превращается в замкнутый круг.

Если бы это был один из ваших друзей, и вы анализировали бы его финансы, вы бы сказали: «Тебе нужно сократить расходы, потому что ты тратишь слишком много. Ты берёшь всё больше и больше долгов. Эти долги становятся всё дороже, и это превращается в замкнутый круг».

Чтобы подчеркнуть этот факт, Китай фактически заявил, что его банкам следует сократить владение американскими казначейскими облигациями.

Deutsche Bank недавно объявил, что европейские банки рассматривают вопрос о том, следует ли им держать такой большой объём американских казначейских облигаций, отчасти из-за событий в Гренландии.

За рубежом активно обсуждается вопрос о том, следует ли им держать такой объём американских казначейских облигаций. Если произойдёт волна распродаж, это приведёт к снижению цен, потому что простая экономика говорит нам, что когда предложение превышает спрос, цена падает. Это может произойти, и если это произойдёт, доходность облигаций вырастет, что окажет дополнительное давление на правительство США в то время, когда оно берёт всё больше и больше долгов для финансирования разницы между объёмом, который США должны держать.

Поэтому я хотел бы подчеркнуть тот факт, что в США по-прежнему существуют серьезные проблемы, связанные с облигациями. О многих выпусках облигаций широко не сообщалось публике, потому что в США происходило много других интересных событий на международных рынках, связанных с Венесуэлой, Ираном и многими другими странами, а также ежедневно появлялись объявления Трампа на Truth Social о различных изменениях.

Но фундаментальная проблема США заключается в том, что их долг растет, и стоимость этого долга также растет непропорционально, потому что он становится дороже одновременно с увеличением общей суммы долга. (По материалам американской прессы)

О порочном круге Великобритании:

К чему идет Великобритания: