Продолжает выпекать новые выпуски АФК Система. Впереди книги по 2 выпускам облигаций: серии 002Р-12 и 002Р-13, сроки 5 лет с офертами через 2 года, фиксированный и плавающий ежемесячные купоны, суммарный объём 3 млрд руб. Дата книги: 25 февраля. Немного про компанию + оценки выпусков.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: АФК Система

Группа инвестирует в телекоммуникационные, финансовые, стройительные активы, лесную промышленность, медицину, гостиничный бизнес, маркетплейсы, фармацевтику и сельское хозяйство.

Акции компании торгуются на МосБирже, тикер AFKS. Результат за 2025 год: -12,2% в сравнении с -4% по индексу МосБиржи. Динамика с начала 2026 года: +4,6% против +0,4%.

Коротко поразмышлял над операционными результатами за 9 месяцев в декабрьском разборе:

Повторю основные показатели по группе за 9 месяцев:

- ЧД/OIBDA LTM: 4,7 -> 4,3

- OIBDA LTM/%: 1,4 -> ?

- Рентабельность по OIBDA LTM: 25,8% -> 29,4%

- Чистый убыток за 3 квартал 52,9 млрд руб., улетает за 120-130 млрд руб. по 9 месяцам: тут как рассчитывать, из прошлых пресс-релизов или через МСФО за полугодие.

Это консолидация показателей всех бизнесов АФК Система: слабые компании тянут на дно, пора заняться оптимизацией. - Продали долю в ПАО Элемент Сберу, оценка суммы сделки для компании: 24,2 млрд руб.

- Настораживают перетасовки в девелоперском бизнесе: смена структуры владения Бизнес-Недвижимостью и Эталоном, не выглядит первостепенным с учётом сложной ситуации в стройки.

- Ожидаю отчётность по итогам 2025 года, чтобы окончательно расстроиться или наоборот порадоваться.

Кредитные рейтинги: ruAA- от Эксперт РА и AA-(RU) от АКРА с негативными прогнозами. Агентства пересмотрели прогнозы на июльском обновлении рейтингов.

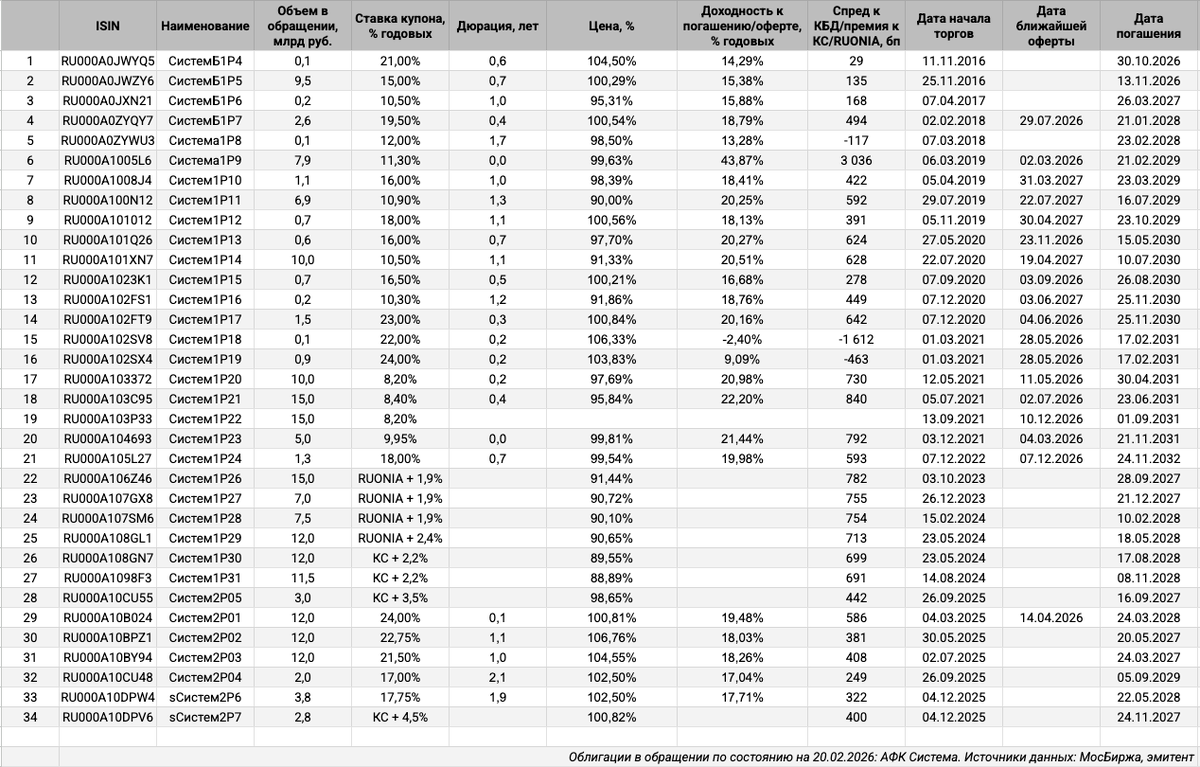

Облигации на МосБирже: АФК Система

На бирже торгуются 34 выпуска на 201,9 млрд руб. уточнил объёмы в обращении из раскрытия по купонным платежам: классика с офертами и без, 4 RUONIA-флоатера и 4 КС-флоатера.

Бодрый график в оферт и погашений в 2026 году: 82,2 млрд руб., ближайшие оферты по Система1P9 и Систем1P23 на 12,9 млрд руб. в начале марта. Логично подтянуть вверх объёмы новых выпусков.

Оценка выпусков: АФК Система

Средний спред по отдельным облигациям АФК Системы с дюрацией 1+ лет: 400 бп по итогам торгов 20 февраля и 440 бп за 6 месяцев, соответствует оценке рейтинговой группы AA- по индексам МосБиржи.

Список эмитентов из группы АФК:

- МТС, ruAAA от Эксперт РА, AAA(RU) от АКРА и AAA.ru от НКР.

- Медси, ruAA- от Эксперт РА, AA-(RU) от АКРА.

- Биннофарм, ruA от Эксперт РА.

- Эталон, ruA- от Эксперт РА.

- Сегежа, ruBB- от Эксперт РА.

Материнская компания торгуется между МТС и Эталоном. Сегежа тонко намекает, куда может отправиться спред, если АФК Система не справится с проблемными дочками.

Выбрал КС/RUONIA-флоатеры АФК Системы с дочками и горячего Балтийского лизинга для сравнения уровня беспокойства. АФК Система торгуется в широком диапазоне по премиям к КС/RUONIA: 400-780 бп, среднее значение 655 бп. Уже котировки МТС и МТС-Банка, близко Биннофарм, шире Эталон и Сегежа. Средняя премия больше спреда по классическим выпускам. Балтийский лизинг явно беспокоит рынок больше в сравнении с Системой.

Оценка премии по кривой КС-флоатеров для групп AA-/A+ по финансовым компаниям: 330 бп/400 бп. Это пока не про Систему.

Итоги

Откроют книги по облигациям серий 002Р-12 и 002Р-13 на 3 млрд руб. сроком 5 лет с офертами через 2 года, с фиксированным и плавающим ежемесячными купонами 25 февраля. Технические размещения 27 февраля.

Параметры выпусков:

- 002Р-12: срок 5 лет, оферта через 2 года, ежемесячный фиксированный купон, начальный ориентир 18% годовых.

- 002Р-13: срок 5 лет, оферта через 2 года, ежемесячный плавающий купон, который привязан к КС, начальный ориентир КС + 475 бп.

Начальный ориентир купона по 002Р-13: КС + 475 бп. Премия меньше среднего значения по старым флоатерам компании и близких по сроку Систем1P30 и Систем1P31, больше в сравнении с Систем2P05 и sСистем2P7. Тяга рынка к высокому купону может поддержать котировки нового выпуска, но... КС + 690-700 бп по старым бумагам с учётом переоценки, как минимум дискуссионно.

Начальный ориентир купона по облигациям 002Р-12: 18% годовых, что соответствует доходности к оферте 19,56% годовых, дюрации 1,7 лет и спреду 517 бп к кривой ОФЗ. Шире среднего спреда по старым выпускам, ближе к короткому Биннофарму. Премия выглядит скромно с учётом сложностей в дочерних компаниях, негативных прогнозов по рейтингам и большого объёма долга на рынке: предположу, что осталось не так много свободных лимитов. Может стать спокойнее после выхода годовой отчётности... или наоборот.

Сделал оценку спредов для разного уровня купона по выпуску 002Р-12. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: