Про пенсию обычно не хочется думать. Кажется, что это что-то очень далёкое, почти абстрактное. Особенно когда вокруг высокие ставки по вкладам и можно заработать «здесь и сейчас».

В этой статье я покажу свои реальные цифры по НПФ за 2025 год, сравню их с банковским вкладом и честно отвечу на вопрос: почему, несмотря на более низкую доходность, я продолжаю каждый месяц переводить по 3 000 рублей в пенсионный фонд.

Что такое НПФ простыми словами

НПФ — это негосударственный пенсионный фонд.

Он управляет пенсионными накоплениями и инвестирует их, чтобы к моменту выхода на пенсию сумма стала больше.

У многих из нас есть так называемая «замороженная накопительная пенсия» — деньги, которые когда-то формировались из страховых взносов. Они не исчезли, а просто лежат в фонде и инвестируются.

Можно:

- оставить всё как есть,

- перевести накопления в другой НПФ,

- или дополнительно делать добровольные взносы.

Я выбрала фонд, где уже лежит моя накопительная часть.

Что такое софинансирование

Софинансирование — это когда вы делаете добровольные взносы, а государство добавляет сверху.

Это не инвестиционный доход фонда, а отдельная программа поддержки.

Важно не путать:

- инвестиционный доход — это то, что фонд зарабатывает, инвестируя ваши деньги;

- софинансирование — это доплата по госпрограмме;

- налоговый вычет — это возврат НДФЛ с внесённых сумм.

Это три разных источника денег.

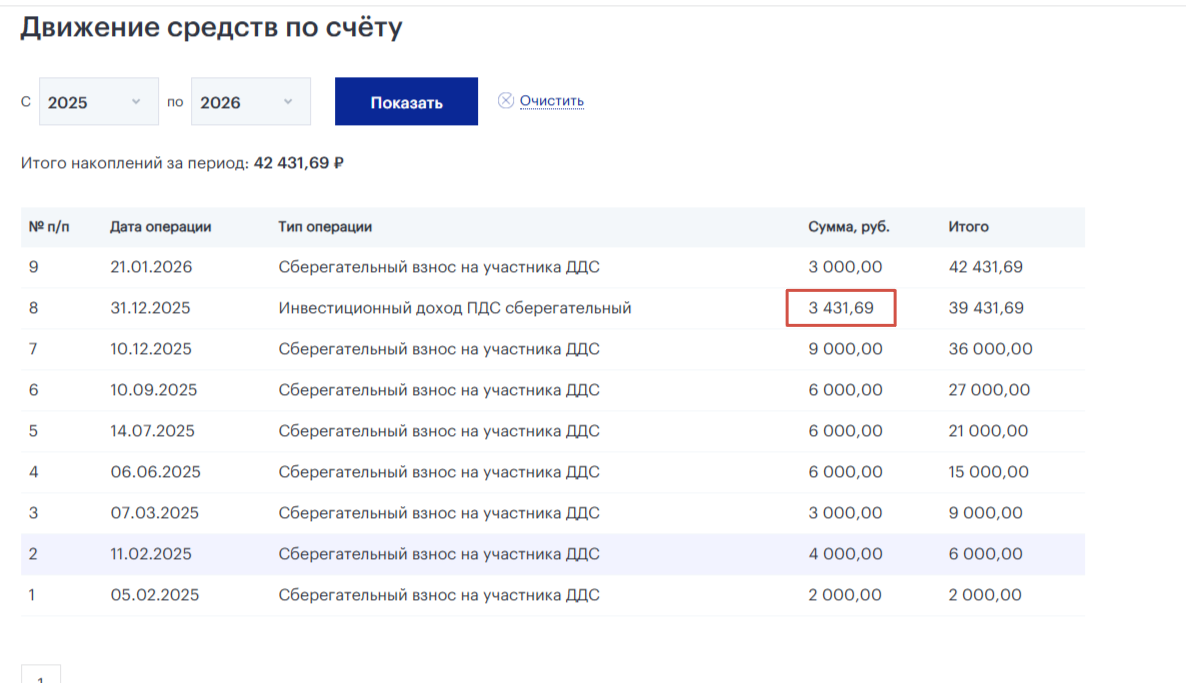

Мой эксперимент в 2025 году

В 2025 году я решила каждый месяц переводить по 3 000 ₽.

Не всегда ровно по датам, но в итоге за год внесла 36 000 ₽.

Теперь мне положен налоговый вычет.

Пришло уведомление, что в апреле его рассчитают автоматически. Если хочу — могу подать данные сама и получить раньше.

Но мне интересно посмотреть, как сработает автоматический механизм. Я так ещё ни разу не получала вычет — жду апреля.

Инвестиционный доход за 2025 год

Сегодня мне пришло уведомление о доходе фонда.

С вложенных 36 000 ₽ инвестиционный доход составил 3 431,69 ₽.

Считаем доходность:

3 431,69 / 36 000 × 100% ≈ 9,53% годовых.

Теперь сравним со вкладом.

Средняя ставка по вкладам в 2025 году была около 15%.

Если бы те же 36 000 ₽ лежали под 15% годовых, доход составил бы около 5 400 ₽.

Разница ощутимая.

Прямо скажем — по итогам 2025 года доходность НПФ проигрывает вкладу.

Но есть нюансы

- НПФ — это долгосрочная история.

До 55 лет мне ещё далеко, и логика здесь не в «обогнать вклад за год», а в накоплении на дистанции. - Плюс налоговый вычет.

С 36 000 ₽ можно вернуть 13% — это ещё 4 680 ₽.

Если учитывать вычет, суммарный эффект уже выглядит иначе. - Софинансирование — отдельная история, обещали на каждые 36000 рублей еще столько же от государства.

По отзывам других участников, доплата приходит не раньше августа.

Поэтому текущий доход 3 431,69 ₽ — это только инвестиционная часть.

Мой честный вывод

На горизонте одного года вклад выглядит выгоднее.

9,5% против 15% — цифры есть цифры.

Но вопрос в другом:

будет ли доходность фонда стабильной на длинной дистанции?

Очень хочется верить, что да. Немного верю в сказки 🙂

Когда придёт налоговый вычет и софинансирование, обязательно напишу и покажу отдельными цифрами — сколько добавило государство и как это повлияло на общую доходность.